Estratégia de Trading de Duplo HMA Momentum de Ruptura: Sistema de Seguimento de Tendência Adaptativo à Volatilidade

Visão Geral

A Estratégia de Negociação de Rompimento de Momentum com Duplo HMA é um sistema de negociação de alta precisão que combina lógica de acompanhamento de tendência e rompimento de volatilidade. Através da filtragem dupla das Médias Móveis de Hull (HMA) de curto e longo prazo, juntamente com a identificação de velas fortes, stop loss dinâmico baseado em ATR e definição de alvos baseados em múltiplos R, a estratégia oferece aos traders uma solução completa de negociação. As características incluem: seleção rigorosa de condições de entrada, gestão de risco baseada em volatilidade, confirmação de sinal combinando preço e volume, e um checklist visual de negociação. Esta estratégia é adequada para traders que desejam realizar entradas precisas em movimentos direcionais fortes, suporta negociações tanto de compra quanto de venda, e aumenta a confiabilidade das operações através da validação de múltiplos indicadores técnicos.

Princípio da Estratégia

O princípio central da estratégia baseia-se na confirmação coordenada de múltiplos indicadores técnicos e em condições de entrada rigorosas. Primeiro, determina-se a direção da tendência do mercado comparando a HMA de curto prazo (período 20) com a HMA de longo prazo (período 200); em segundo lugar, utiliza-se velas fortes como confirmação do rompimento direcional; terceiro, exige-se que o preço mantenha uma distância suficiente em relação à HMA de curto prazo, garantindo momentum adequado; por fim, combinam-se filtros de volume e julgamento de posição de preço, assegurando que a entrada ocorra apenas em rompimentos de alta qualidade.

Especificamente, as condições de entrada para posições compradas são:

- Tendência de alta: HMA20 > HMA200 e SMA5 > HMA200

- Vela de alta forte: preço de fechamento superior ao de abertura e superior à máxima da vela anterior

- Distância suficiente em relação à HMA: (fechamento - HMA20) > (ATR * 0,5)

- Volume acima da média: volume atual > SMA de volume

- Preço acima da linha média de suporte/resistência

As condições de entrada para posições vendidas são opostas. A estratégia também incorpora RSI e MACD como indicadores adicionais de confirmação; apenas quando o RSI está dentro do intervalo razoável de 30-70 e a linha MACD está acima da linha de sinal, o sinal de entrada é considerado válido.

Na gestão de risco, a estratégia utiliza um stop loss dinâmico baseado em ATR e define metas de preço usando múltiplos R (relação risco-retorno). Quando o preço atinge 2R, o stop loss é movido para o preço de entrada, tornando a operação livre de risco; quando o preço atinge 3R, o lucro é realizado.

Vantagens da Estratégia

-

Condições de entrada precisas: Através da filtragem rigorosa de múltiplos indicadores e condições, a qualidade dos sinais de negociação é significativamente melhorada, reduzindo a probabilidade de falsos rompimentos.

-

Gestão de risco dinâmica: O stop loss baseado em ATR permite que o controle de risco se ajuste automaticamente de acordo com a volatilidade do mercado, adaptando-se melhor a diferentes ambientes de mercado.

-

Mecanismo de negociação livre de risco: Quando o lucro atinge um múltiplo específico, o stop loss é movido para o preço de entrada, protegendo os lucros já obtidos e implementando o conceito de "deixar os lucros correrem".

-

Análise combinada de preço e volume: A integração da ação do preço com as variações de volume aumenta a confiabilidade dos sinais de negociação; a entrada é considerada apenas quando o volume confirma.

-

Interface visual intuitiva: Através do painel de checklist, painel de osciladores e painel de preços, o trader pode visualizar facilmente as condições atuais do mercado e a qualidade dos sinais, aumentando a eficiência das decisões.

-

Alta adaptabilidade: Suporta negociações tanto de compra quanto de venda, podendo ser aplicada de forma flexível em diferentes ambientes de mercado, encontrando oportunidades tanto em mercados de alta quanto de baixa.

-

Fluxo de negociação sistematizado: Desde a geração de sinais até a gestão de posições, todo o processo de negociação é altamente sistematizado, reduzindo a interferência de julgamentos subjetivos.

Riscos da Estratégia

-

Risco de ponto de inflexão de tendência: Próximo aos pontos de inflexão da tendência do mercado, a HMA pode gerar reações atrasadas, resultando em sinais falsos. A solução é combinar mais análises de estrutura de mercado e indicadores de período mais curto para confirmar mudanças de tendência.

-

Sinais falsos em ambientes de baixa volatilidade: Em ambientes de baixa volatilidade, a condição de distância do preço em relação à HMA pode ser difícil de cumprir, fazendo com que algumas oportunidades potenciais sejam perdidas. Considere ajustar dinamicamente o multiplicador ATR de acordo com o ambiente de mercado.

-

Risco de stop loss excessivamente largo: Usar 1,5 vezes o ATR como stop loss em mercados de alta volatilidade pode resultar em um stop loss muito distante. Recomenda-se ajustar o multiplicador ATR de acordo com o ativo e o timeframe específicos, ou definir um limite máximo de perda.

-

Dependência excessiva de indicadores técnicos: A estratégia baseia-se principalmente em indicadores técnicos, sem considerar fundamentos e sentimento do mercado. Em eventos noticiosos importantes ou movimentos anormais do mercado, indicadores puramente técnicos podem falhar. Recomenda-se pausar a negociação automática durante divulgações de dados importantes ou condições especiais de mercado.

-

Risco de otimização de parâmetros: A eficácia da estratégia depende fortemente das configurações de parâmetros; a otimização excessiva pode levar ao overfitting. Recomenda-se usar dados históricos suficientemente longos para backtest e validar a estabilidade da estratégia em diferentes timeframes e condições de mercado.

Direções de Otimização da Estratégia

-

Ajuste adaptativo de parâmetros: Atualmente, a estratégia usa períodos fixos de HMA e multiplicadores ATR. Considere ajustar esses parâmetros dinamicamente com base na volatilidade do mercado. Por exemplo, em mercados de alta volatilidade, use períodos de HMA mais curtos e multiplicadores ATR maiores; em mercados de baixa volatilidade, o oposto. Isso permite melhor adaptação a diferentes ambientes de mercado.

-

Adicionar filtro de ambiente de mercado: Introduza um mecanismo de identificação do ambiente de mercado, como indicadores de volatilidade (por exemplo, ATR/SMA) ou indicadores de intensidade de tendência, negociando apenas em ambientes favoráveis às características da estratégia. Isso evita a geração excessiva de sinais em condições desfavoráveis.

-

Otimizar gestão de posição: Atualmente, a estratégia usa gestão de capital de proporção fixa. Considere um ajuste dinâmico de posição baseado em modelos de risco, como o Critério de Kelly ou o método de percentual de risco fixo, ajustando o tamanho da posição de acordo com a força do sinal e a expectativa de taxa de acerto.

-

Adicionar análise de múltiplos timeframes: Incorpore o julgamento de tendência de timeframes superiores, abrindo posições apenas quando a direção da tendência do timeframe superior estiver alinhada, aumentando a taxa de acerto.

-

Incorporar modelos de aprendizado de máquina: Utilize técnicas de aprendizado de máquina para otimizar os pesos de cada indicador, ou construir modelos que prevejam quais sinais têm maior probabilidade de gerar operações bem-sucedidas, melhorando ainda mais a seletividade e precisão da estratégia.

-

Aprimorar gestão de lucros: Atualmente, a estratégia usa metas fixas de múltiplos R. Considere ajustar dinamicamente as metas de lucro com base na volatilidade do mercado ou em níveis de suporte/resistência, ou implementar uma estratégia de saída parcial, reduzindo a posição em diferentes níveis de preço.

Resumo

A Estratégia de Negociação de Rompimento de Momentum com Duplo HMA é um sistema de negociação abrangente que integra várias técnicas, como acompanhamento de tendência, rompimento de momentum e adaptação à volatilidade. Através da seleção rigorosa de condições de entrada e gestão científica de risco, a estratégia apresenta excelente desempenho em mercados direcionais fortes, capturando oportunidades de negociação de alta qualidade. A interface visual e o fluxo de negociação sistematizado tornam as decisões de negociação mais intuitivas e objetivas.

Embora a estratégia possua várias vantagens, ainda existem riscos como pontos de inflexão de tendência e ausência de sinais em ambientes de baixa volatilidade. Através da introdução de otimizações como ajuste adaptativo de parâmetros, filtro de ambiente de mercado e análise de múltiplos timeframes, a estabilidade e adaptabilidade da estratégia podem ser ainda mais melhoradas. O mais importante é que, ao utilizar a estratégia, o trader deve ajustar os parâmetros de acordo com seu próprio estilo de negociação e tolerância ao risco, realizando backtests e simulações completas antes da negociação real.

Com melhorias e otimizações contínuas, a Estratégia de Negociação de Rompimento de Momentum com Duplo HMA tem potencial para se tornar uma ferramenta poderosa no arsenal do trader, ajudando a aproveitar oportunidades em mercados voláteis e obter retornos consistentes.

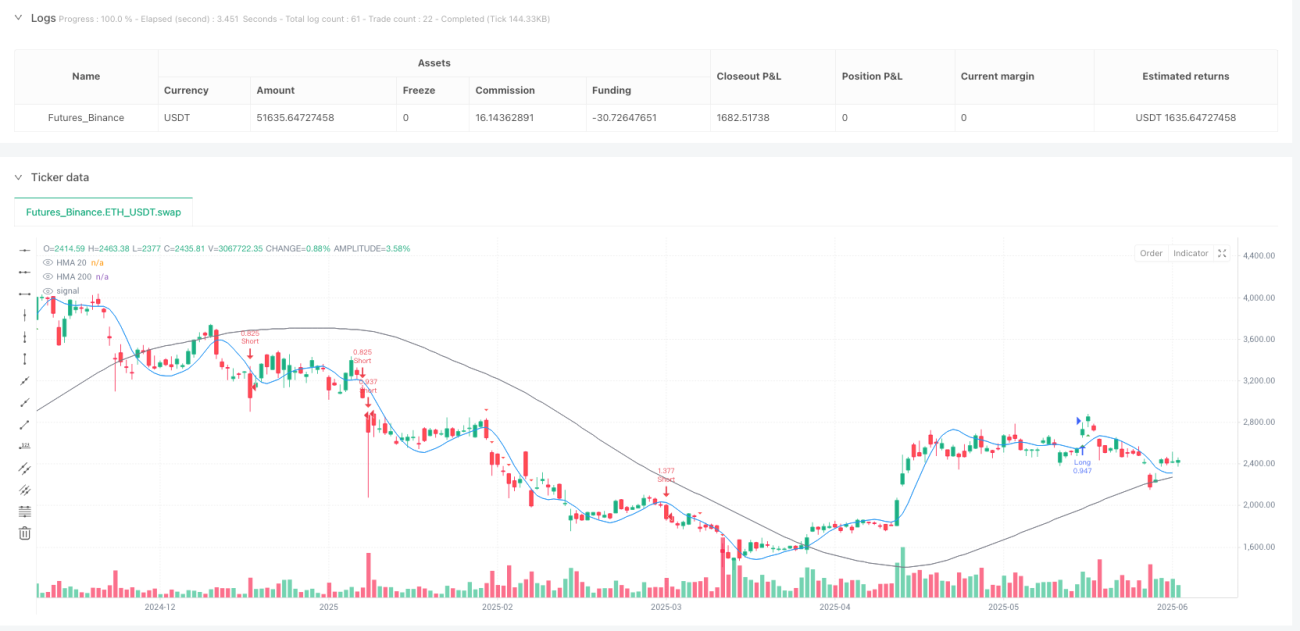

/*backtest

start: 2024-06-30 00:00:00

end: 2025-06-28 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("⚡ HMA PowerPlay Strategy ⚡", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=5)

// === COLOR SETTINGS ===- 1