Visão Geral

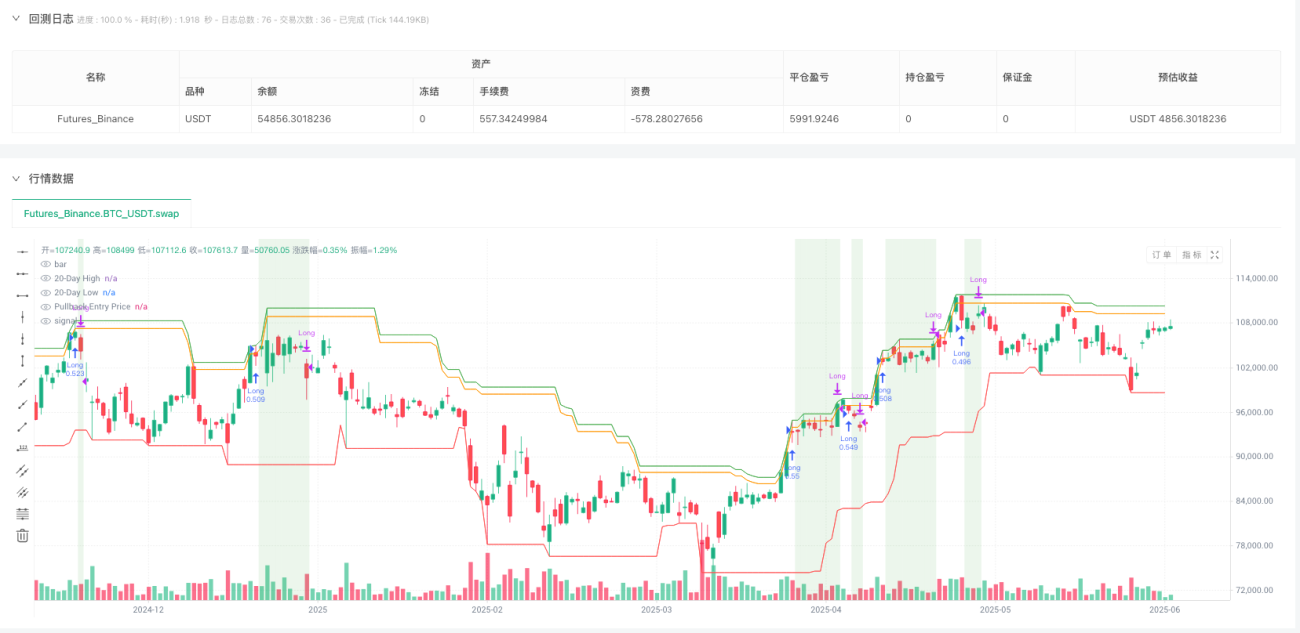

O Sistema de Negociação com Estratégia de Tartaruga com Pullback e Rompimento é uma versão melhorada de um sistema de acompanhamento de tendência, que combina o conceito de rompimento clássico da Regra de Negociação das Tartarugas com um mecanismo inteligente de entrada por pullback. Diferentemente do sistema tradicional de negociação das Tartarugas, que entra imediatamente após o preço romper a máxima de 20 dias, esta estratégia aguarda um recuo de 1% a partir do ponto de rompimento antes de abrir posição. Esse desenho aumenta significativamente a eficiência de entrada e reduz o risco de perdas causadas por falsos rompimentos. O sistema utiliza três condições de saída para gerenciar as operações: aciona o stop loss quando o preço cai 1,4% abaixo do ponto de entrada, realiza lucro quando sobe 1,8% acima do ponto de entrada, ou sai quando o preço de fechamento rompe a mínima de 20 dias, indicando perda de tendência. A estratégia utiliza 100% do capital da conta para gerenciamento de posição por padrão e exibe visualmente no gráfico a máxima de 20 dias, a mínima de 20 dias, o preço de entrada por pullback e um fundo verde claro durante a posição. Este método de negociação ajuda os traders a capturar tendências fortes, evitando entradas prematuras, sendo adequado para swing trading ou position trading nos mercados de ações, forex ou criptomoedas.

Princípio da Estratégia

O princípio central desta estratégia baseia-se na combinação de acompanhamento de tendência e pullback de preço, com a seguinte lógica de implementação:

-

Mecanismo de Identificação de Rompimento: O sistema compara o preço de fechamento atual com a máxima de 20 dias do dia anterior. Quando o preço de fechamento rompe para cima a máxima de 20 dias do dia anterior, é marcado como uma oportunidade potencial de entrada (variável

breakoutHappeneddefinida como verdadeira). -

Lógica de Entrada por Pullback: Diferente do sistema tradicional das Tartarugas, que entra imediatamente após o rompimento, esta estratégia calcula o preço de entrada por pullback como 1% abaixo da máxima de 20 dias (

pullbackPrice = highestHigh * (1 - pullback_pct / 100)). Apenas após confirmar o rompimento e quando o preço recuar até o preço de entrada por pullback, o sistema abrirá uma posição comprada. -

Múltiplas Condições de Saída:

- Condição de Stop Loss: sair quando o preço cair 1,4% abaixo do preço de entrada.

- Condição de Take Profit: sair quando o preço subir 1,8% acima do preço de entrada.

- Condição de Reversão de Tendência: sair quando o preço de fechamento romper para baixo a mínima de 20 dias.

-

Lógica de Reset de Variáveis: Após uma entrada bem-sucedida, o sistema reseta o sinalizador de rompimento (

breakoutHappened := false), evitando acionamentos repetidos. -

Componentes Visuais: A estratégia desenha no gráfico a máxima de 20 dias (verde), a mínima de 20 dias (vermelha) e o preço de entrada por pullback (laranja), além de destacar o período de posição com fundo verde claro, melhorando a visualização da negociação.

Vantagens da Estratégia

-

Redução do Risco de Falsos Rompimentos: Ao aguardar um recuo de preço antes de entrar, a estratégia filtra eficazmente muitos falsos rompimentos, que normalmente revertem rapidamente após o rompimento, causando perdas nos sistemas tradicionais das Tartarugas.

-

Melhora do Preço de Entrada: O mecanismo de entrada por pullback permite que o trader abra posição com um preço mais vantajoso, melhorando a relação risco-retorno de cada operação em comparação com a entrada direta no ponto de rompimento.

-

Gestão de Risco Clara: A estratégia incorpora mecanismos de saída precisos (stop loss, take profit e reversão de tendência), com limites de risco predefinidos para cada operação, essenciais para a gestão de capital.

-

Simples e Eficiente: Apesar da lógica simples, a estratégia captura as principais vantagens de um sistema de acompanhamento de tendência, adicionando uma camada extra de filtragem através do mecanismo de entrada por pullback, aumentando a eficiência geral do sistema.

-

Alta Adaptabilidade: Os parâmetros-chave da estratégia (período de lookback para entrada, período de lookback para saída, percentual de stop loss, percentual de alvo e percentual de pullback para entrada) podem ser ajustados para diferentes mercados e prazos, aumentando a adaptabilidade do sistema.

-

Vantagem Psicológica: O mecanismo de entrada por pullback é mais alinhado com a psicologia do trader, aliviando a pressão psicológica de entrar diretamente em pontos altos de preço, facilitando a execução da estratégia.

Riscos da Estratégia

-

Perda de Tendências Fortes: Aguardar um pullback pode fazer com que o trader perca tendências fortes que não recuam, especialmente em mercados com alta volatilidade de alta, onde o preço pode não cair ao nível de pullback definido.

-

Sensibilidade a Parâmetros: O desempenho da estratégia é altamente sensível a parâmetros como período de lookback para entrada, período de lookback para saída, percentual de stop loss, percentual de alvo e percentual de pullback. Configurações inadequadas podem levar a negociações frequentes ou perda de tendências importantes.

-

Dependência das Condições de Mercado: A estratégia tem melhor desempenho em mercados com forte tendência, mas pode gerar sinais falsos e perdas em mercados laterais (range-bound). São necessários indicadores auxiliares para identificar o estado do mercado.

-

Risco de Percentual Fixo: A estratégia usa percentuais fixos para calcular stop loss e take profit, o que pode não ser adequado para mercados com volatilidade variável. Em períodos de alta volatilidade, percentuais fixos podem ser muito estreitos.

-

Risco de Gestão de Capital: Usar 100% do capital da conta por padrão pode ser muito agressivo, levando a perdas graves em caso de sequências de perdas.

Soluções:

- Adicionar filtro de condição de mercado, operando apenas em ambientes com tendência clara.

- Utilizar stop loss dinâmico baseado em ATR (Average True Range) em vez de percentuais fixos.

- Ajustar a estratégia de gestão de capital, usando apenas uma pequena porcentagem do capital da conta por operação (por exemplo, 2%-5%).

- Adicionar indicadores de confirmação, como volume ou momentum, para melhorar a qualidade dos sinais de entrada.

- Otimizar periodicamente os parâmetros para se adaptar a diferentes ciclos de mercado.

Direções de Otimização da Estratégia

-

Ajuste Dinâmico de Volatilidade: Substituir os percentuais fixos de stop loss, take profit e pullback por valores dinâmicos baseados em ATR. Por exemplo, definir stop loss como 2 * ATR, em vez de 1,4% fixo. Isso permite que a estratégia se adapte melhor às características de volatilidade de diferentes mercados. Motivo: Percentuais fixos tendem a ser muito conservadores em mercados de alta volatilidade e muito frouxos em mercados de baixa volatilidade.

-

Confirmação por Volume: Adicionar um filtro de volume para garantir que o sinal de rompimento seja confirmado apenas quando o volume aumentar. Isso reduz o número de falsos rompimentos, melhorando a qualidade dos sinais. Motivo: Rompimentos de tendência genuínos geralmente são acompanhados por um aumento significativo no volume.

-

Percentual de Pullback Adaptativo: Ajustar automaticamente o percentual de pullback com base na volatilidade recente do mercado, usando um percentual maior em mercados de alta volatilidade e menor em mercados de baixa volatilidade. Motivo: Diferentes ambientes de mercado exigem configurações de pullback distintas.

-

Filtro de Ambiente de Mercado: Adicionar um mecanismo de identificação do ambiente de mercado, como usar uma média móvel de longo prazo para determinar a direção geral da tendência, entrando apenas quando a direção da operação estiver alinhada com a tendência geral. Motivo: Estratégias de acompanhamento de tendência funcionam melhor em mercados com tendência clara.

-

Análise de Múltiplos Prazos: Integrar informações de tendência de prazos mais longos para garantir que a direção da operação esteja alinhada com a tendência maior do mercado. Motivo: Operar na direção da tendência maior geralmente apresenta maior taxa de sucesso.

-

Otimização da Gestão de Capital: Introduzir um cálculo de tamanho de posição baseado em risco, por exemplo, arriscar uma porcentagem fixa do capital da conta por operação (como 1%), em vez de usar 100% do capital. Motivo: Este método reduz significativamente o risco de perda total, mantendo o potencial de lucro.

-

Mecanismo de Lucro Parcial: Fechar parte da posição ao atingir metas de lucro específicas, por exemplo, fechar metade da posição ao atingir 1 vez o risco inicial e deixar o restante correr para capturar tendências maiores. Motivo: Este método permite garantir parte do lucro enquanto mantém a capacidade de capturar grandes tendências.

Resumo

O Sistema de Negociação com Estratégia de Tartaruga com Pullback e Rompimento é uma melhoria inteligente da clássica Regra de Negociação das Tartarugas. Ao introduzir o mecanismo de entrada por pullback, aumenta significativamente a eficiência de entrada e reduz o risco de falsos rompimentos. A estratégia mantém a principal vantagem dos sistemas de acompanhamento de tendência – a capacidade de capturar grandes tendências – enquanto melhora a relação risco-retorno através de um timing de entrada mais otimizado. As múltiplas condições de saída (stop loss, take profit e reversão de tendência) fornecem uma estrutura abrangente de gestão de risco, e os parâmetros personalizáveis a tornam aplicável a diversos ambientes de mercado.

Embora a estratégia tenha um desempenho excelente em mercados com forte tendência, ainda apresenta riscos como perda de tendências fortes, sensibilidade a parâmetros e dependência das condições de mercado. Através de melhorias como ajuste dinâmico de volatilidade, confirmação por volume, parâmetros adaptativos e gestão de capital otimizada, a robustez e adaptabilidade da estratégia podem ser ainda mais aprimoradas.

Para traders que desejam capturar tendências de mercado evitando as armadilhas de entrada prematura, este mecanismo de entrada por pullback oferece um método de negociação psicologicamente mais fácil de executar e com retorno potencialmente maior. Combinado com gestão de risco adequada e filtragem do ambiente de mercado, esta estratégia pode se tornar uma ferramenta poderosa no arsenal do trader.

/*backtest

start: 2024-07-02 00:00:00

end: 2025-06-30 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Turtle Strategy Pullback Entry", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === INPUTS ===- 1