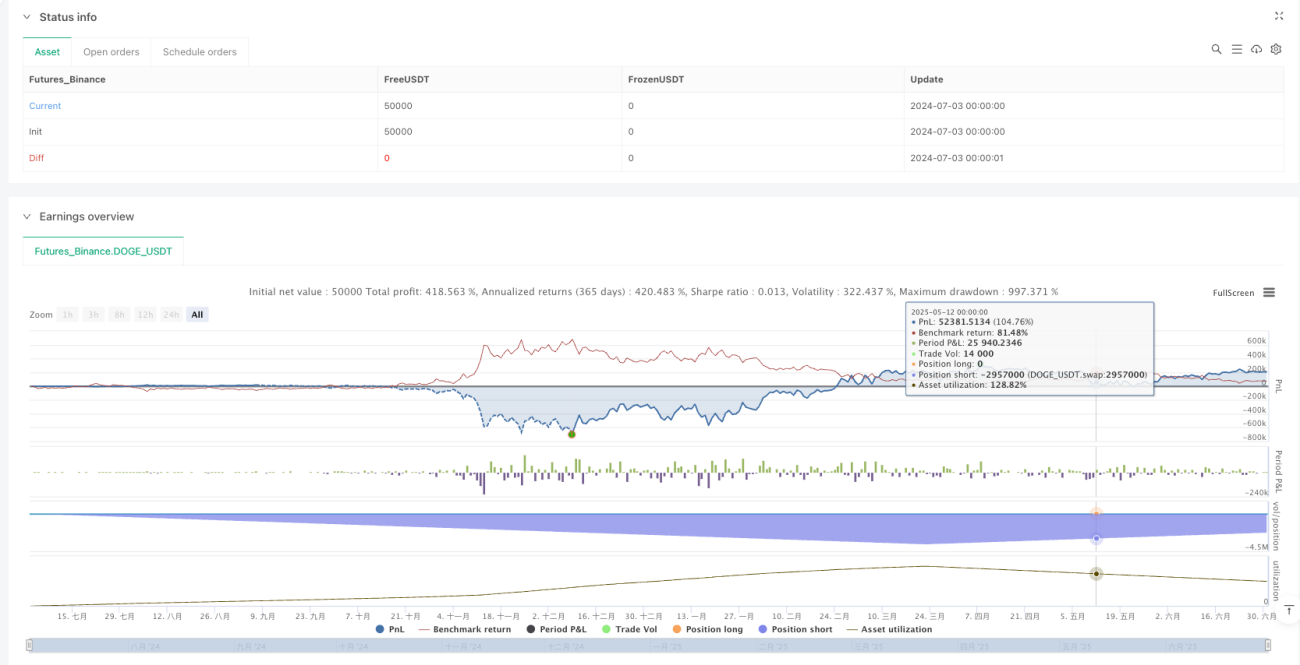

1. Visão Geral

A estratégia de curto prazo com média móvel de peso dinâmico quantitativo RAHA é um sistema de negociação de curto prazo baseado no indicador Roni's Adjusted Hybrid Average (RAHA). Desenvolvida por Aharon Roni Pesach, o núcleo da estratégia utiliza um método especial de cálculo de média móvel que atribui pesos diferentes a valores atípicos, fazendo com que valores extremos (muito altos ou muito baixos) recebam pesos mais baixos. O cálculo do RAHA é baseado no desvio padrão e na média dos dados, resultando em uma média móvel mais sensível, porém mais estável, que não ignora os valores atípicos, mas os considera proporcionalmente. A estratégia identifica tendências negativas e entra quando condições técnicas claras são atendidas, como inclinação descendente do RAHA 40, cruzamento do RAHA 10 abaixo do RAHA 20 e ausência de 3 velas vermelhas consecutivas. Além disso, também há entrada em casos especiais quando uma vela vermelha aparece acima da Banda de Bollinger. O tamanho da posição é determinado por 1% do capital dividido pela distância do stop loss, e a saída é acionada pelo stop loss acima do topo ou por condições adicionais abaixo da meta de lucro.

2. Princípio da Estratégia

O cerne da estratégia de curto prazo com média móvel de peso dinâmico quantitativo RAHA está em seu método único de cálculo da média móvel. Enquanto as médias móveis tradicionais atribuem o mesmo peso a cada ponto de preço, o RAHA ajusta dinamicamente os pesos com base no grau de desvio do ponto de preço em relação à média. A implementação específica segue os passos abaixo:

- Primeiro, calcula-se a SMA padrão e o desvio padrão.

- Para cada ponto de preço, calcula-se o peso com base no seu desvio em relação à média: peso = 1 / (1 + sensibilidade * |preço – média| / desvio padrão)

- Esses pesos são usados para calcular a média ponderada.

A estratégia utiliza RAHA de diferentes períodos (5, 10, 20 e 40) para capturar tendências de mercado. Os sinais de entrada baseiam-se nas seguintes condições:

- RAHA 40 inclinado para baixo (valor atual menor que o anterior)

- RAHA 10 cruza abaixo ou está abaixo do RAHA 20

- RAHA 5 inclinado para baixo

- Ausência de 3 velas vermelhas consecutivas

- Ou condição especial: o preço está completamente acima da Banda de Bollinger e forma uma vela de baixa (vermelha)

Após a entrada, a estratégia gerencia a posição com as seguintes regras:

- Stop loss definido na máxima do momento da entrada

- Meta de lucro (TP) definida como preço de entrada menos 3 vezes a distância do stop loss

- Tamanho da posição calculado como 1% do capital dividido pela porcentagem do stop loss

- Se surgirem 3 velas vermelhas consecutivas, o stop loss é ajustado para a máxima da vela anterior

- Condições de saída incluem: preço cruzando acima do RAHA 10, RAHA 10 cruzando acima do RAHA 20, ou preço rompendo o stop loss

3. Vantagens da Estratégia

A estratégia de curto prazo com média móvel de peso dinâmico quantitativo RAHA possui múltiplas vantagens:

-

Equilíbrio de pesos dinâmicos: O indicador RAHA, ao atribuir pesos menores a valores extremos, cria um sistema de médias móveis mais sensível, porém mais estável. Isso ajuda a reduzir sinais falsos, mantendo a sensibilidade às verdadeiras mudanças de mercado.

-

Confirmação de tendência em múltiplas camadas: A estratégia utiliza RAHA de vários períodos (5, 10, 20 e 40) para confirmação de tendência. Esse mecanismo de verificação múltipla ajuda a reduzir a taxa de sinais falsos.

-

Gerenciamento de risco adaptativo: O tamanho da posição é ajustado automaticamente com base na distância do stop loss, garantindo que o risco de cada negociação seja controlado em 1% do capital. Esse mecanismo permite que a estratégia se adapte a diferentes ambientes de volatilidade.

-

Ajuste dinâmico do stop loss: A estratégia ajusta o stop loss durante a negociação de acordo com as condições do mercado. Por exemplo, quando ocorrem 3 velas vermelhas consecutivas, o stop loss é elevado, o que ajuda a proteger lucros e reduzir drawdowns.

-

Mecanismo de saída flexível: A estratégia combina reversão de indicadores técnicos e acionamento de stop loss em múltiplos mecanismos de saída. Essa flexibilidade ajuda a otimizar o momento de saída em diferentes condições de mercado.

-

Captura de situações atípicas: A estratégia dá atenção especial aos sinais de venda acima da Banda de Bollinger, o que ajuda a capturar oportunidades de correção após uma expansão excessiva do mercado, frequentemente gerando ganhos significativos.

-

Visualização clara: A estratégia marca pontos de entrada e saída no gráfico, permitindo que o trader compreenda intuitivamente a lógica da negociação, facilitando análises e melhorias posteriores.

4. Riscos da Estratégia

Apesar das inúmeras vantagens, a estratégia de curto prazo com média móvel de peso dinâmico quantitativo RAHA apresenta os seguintes riscos:

-

Risco de reversão súbita da tendência: A estratégia depende principalmente da continuação da tendência; em caso de reversão abrupta, pode gerar perdas significativas. Uma solução é considerar a adição de indicadores de reversão mais sensíveis ou indicadores de sentimento de mercado como complemento.

-

Sensibilidade a parâmetros: O parâmetro de sensibilidade no cálculo do RAHA (atualmente definido como 1,5) tem impacto significativo no desempenho da estratégia. Mercados ou períodos diferentes podem exigir configurações distintas. Recomenda-se realizar otimização de parâmetros e análise de sensibilidade.

-

Risco de stop loss consecutivo: Em mercados de alta volatilidade ou laterais, a estratégia pode acionar stops consecutivos, levando a uma curva de capital descendente. Pode-se considerar a adição de filtros de ambiente de mercado para pausar negociações em condições inadequadas.

-

Complexidade computacional: O cálculo do indicador RAHA é relativamente complexo, exigindo processamento em loop, o que pode causar pequenos atrasos em negociações em tempo real. Em ambientes de alta frequência, a eficiência computacional deve ser avaliada.

-

Risco de posição: Embora a estratégia limite o risco por negociação, ela não considera o risco total da carteira. Quando múltiplas negociações são abertas simultaneamente, o risco total pode exceder o esperado. Recomenda-se adicionar um mecanismo de controle de risco global.

-

Risco de entrada atípica pela Banda de Bollinger: A entrada baseada na posição acima da Banda de Bollinger pode ocorrer prematuramente em mercados extremos. Pode-se adicionar filtros extras, como confirmação de volume ou outros indicadores técnicos auxiliares.

-

Risco de take profit com múltiplo fixo: A estratégia utiliza um take profit fixo de 3 vezes a distância do stop loss, o que pode não ser flexível em diferentes ambientes de mercado. Considere ajustar dinamicamente a meta de lucro com base na volatilidade ou em níveis de suporte e resistência.

5. Direções de Otimização

Com base na análise aprofundada da estratégia, as seguintes direções de otimização são possíveis:

-

Parâmetro de sensibilidade adaptativo: Atualmente, a estratégia usa um valor fixo de sensibilidade (1,5). Pode-se considerar ajustar automaticamente a sensibilidade de acordo com a volatilidade do mercado, usando valores mais altos em mercados de baixa volatilidade para aumentar a sensibilidade e valores mais baixos em mercados de alta volatilidade para melhorar a estabilidade.

-

Adicionar filtro de ambiente de mercado: Introduzir mecanismos de avaliação do ambiente de mercado, como indicador de força de tendência (ADX) ou indicador de volatilidade (ATR), para reduzir ou evitar negociações em ambientes de mercado desfavoráveis para estratégias de curto prazo.

-

Otimizar mecanismo de saída: Atualmente, a saída da estratégia baseia-se principalmente na reversão de indicadores técnicos e no stop loss. Pode-se considerar a adição de mecanismos mais flexíveis de bloqueio parcial de lucros, como mover o stop loss para o ponto de equilíbrio ao atingir uma relação risco-retorno de 1:1, ou definir múltiplas metas de lucro com base em níveis de suporte e resistência.

-

Incluir confirmação de volume: Adicionar confirmação de volume quando o sinal de entrada é gerado pode reduzir falsos rompimentos e sinais falsos. Isso é especialmente importante para a condição especial de entrada acima da Banda de Bollinger.

-

Filtro de horário: Analisar o desempenho das negociações em diferentes períodos do dia pode revelar que a estratégia tem melhor desempenho em certos horários (como abertura ou fechamento do mercado). Adicionar um filtro de horário pode aumentar a eficiência geral da estratégia.

-

Adicionar filtro fundamentalista: Para ações ou certas commodities, pode-se considerar a inclusão de filtros fundamentalistas, como excluir períodos próximos ao anúncio de dados importantes ou períodos influenciados por sazonalidade específica.

-

Otimização com aprendizado de máquina: Utilizar métodos de aprendizado de máquina para otimizar combinações de parâmetros ou aprimorar as decisões de entrada e saída por meio do reconhecimento de padrões históricos. Isso pode ser feito por meio de análise profunda de dados históricos, descobrindo padrões que a análise técnica tradicional pode ignorar.

-

Mecanismo de balanceamento de risco: Adicionar um mecanismo de ajuste dinâmico de risco baseado no patrimônio líquido da conta e nas posições abertas, garantindo que o risco total não exceda o limite predefinido, especialmente em casos de aberturas consecutivas de posições.

6. Resumo

A estratégia de curto prazo com média móvel de peso dinâmico quantitativo RAHA é um sistema de negociação quantitativa inovador, cujo núcleo reside no uso de um método único de cálculo de média móvel para processar dados de preço, atribuindo pesos diferentes a valores atípicos, criando assim um indicador de média móvel mais sensível, porém mais estável. A estratégia, por meio da coordenação de RAHA de múltiplos períodos juntamente com indicadores auxiliares como as Bandas de Bollinger, forma um sistema completo de tomada de decisão de negociação.

A maior vantagem da estratégia está em seu gerenciamento de risco adaptativo e mecanismo de ajuste dinâmico de stop loss, permitindo que mantenha um controle de risco estável em diferentes ambientes de mercado. Além disso, a confirmação de tendência em várias camadas e o mecanismo flexível de saída aumentam a robustez da estratégia.

No entanto, a estratégia também enfrenta alguns desafios, como sensibilidade a parâmetros, risco de reversão de tendência e risco de stop loss consecutivo. Através da introdução de parâmetros adaptativos, filtros de ambiente de mercado, otimização do mecanismo de saída e adição de confirmação de volume, é possível melhorar ainda mais o desempenho da estratégia.

Em suma, a estratégia de curto prazo com média móvel de peso dinâmico quantitativo RAHA demonstra o potencial de combinar indicadores técnicos inovadores com conceitos tradicionais de negociação. Com otimização contínua e adaptação a diferentes ambientes de mercado, essa estratégia pode se tornar uma ferramenta poderosa para traders de curto prazo, ajudando-os a obter retornos mais estáveis no mercado.

- 1