Estratégia de Gap de Valor Justo Inverso

Resumo da Estratégia

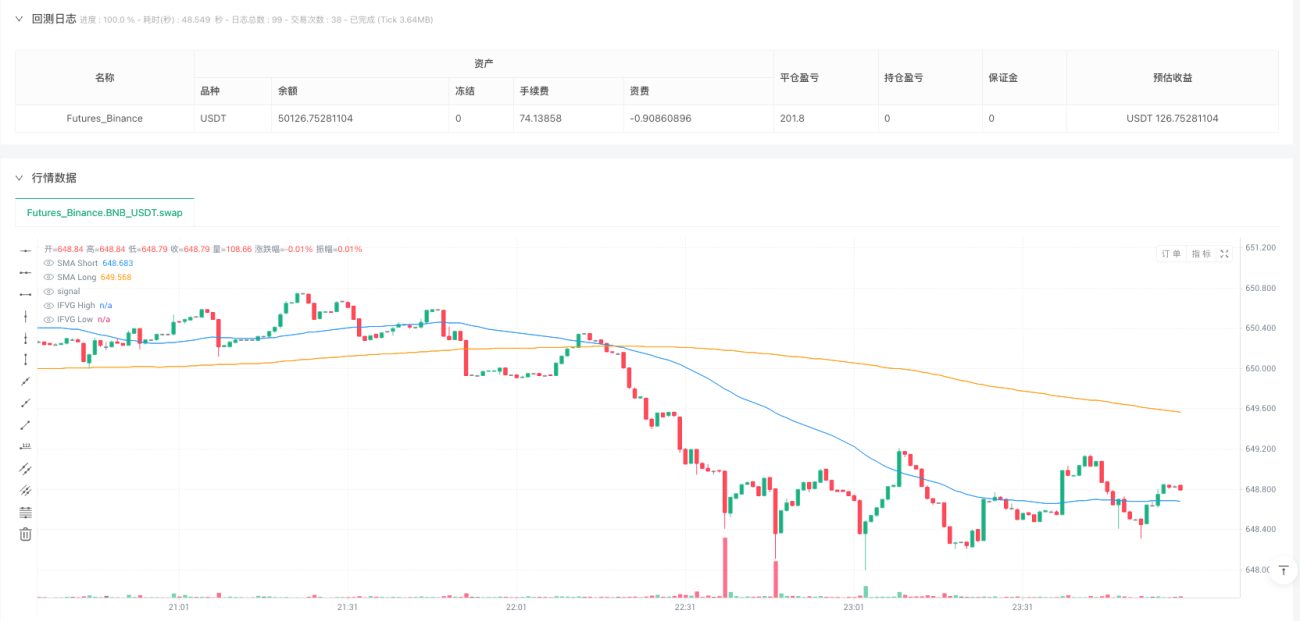

Esta estratégia é um sistema de negociação baseado no Inverted Fair Value Gap (IFVG), combinando confirmação de tendência e mecanismo de stop loss trailing dinâmico. A estratégia primeiro identifica Fair Value Gaps (FVG) no mercado, depois busca sinais de reversão dessas lacunas, ao mesmo tempo que utiliza a Média Móvel Simples (SMA) para confirmar a tendência geral do mercado. Por fim, emprega o Average True Range (ATR) para configurar um stop loss trailing dinâmico, otimizando o gerenciamento de risco. Este mecanismo de confirmação múltipla visa aumentar a confiabilidade dos sinais de negociação, enquanto o stop loss dinâmico protege os lucros obtidos.

Princípio da Estratégia

O núcleo da estratégia é identificar e utilizar a reversão dos Fair Value Gaps (FVG). O princípio pode ser dividido nas seguintes etapas-chave:

-

Identificação de FVG: A estratégia primeiro detecta Fair Value Gaps, que são formados quando o mínimo de um candle é maior que o máximo do candle anterior (FVG de alta) ou quando o máximo de um candle é menor que o mínimo do candle anterior (FVG de baixa). Essas áreas representam níveis de preço não negociados durante um movimento rápido do mercado.

-

Confirmação de IFVG: Quando o preço retorna à área do FVG e mostra um sinal de reversão, forma-se um Inverted Fair Value Gap (IFVG). Especificamente, o IFVG é confirmado quando o preço está acima do topo do FVG de alta e o fechamento é maior que a abertura, ou quando o preço está abaixo do fundo do FVG de baixa e o fechamento é menor que a abertura.

-

Confirmação de Tendência: A estratégia usa médias móveis simples (SMA) de 50 e 200 períodos para determinar a tendência do mercado. Uma tendência de alta é confirmada quando a SMA de curto prazo (50 períodos) está acima da SMA de longo prazo (200 períodos); o oposto confirma uma tendência de baixa.

-

Condições de Entrada:

- Condição de Compra: Quando um IFVG se forma, o preço está abaixo do fundo do IFVG e o mercado está em tendência de alta.

- Condição de Venda: Quando um IFVG se forma, o preço está acima do topo do IFVG e o mercado está em tendência de baixa.

-

Gerenciamento de Risco:

- Stop loss inicial definido em 0,5% do preço de entrada.

- Alvo de stop gain definido em 1,5% do preço de entrada.

- Quando o lucro atinge metade do alvo de stop gain (0,75%), um stop loss trailing dinâmico é ativado.

- O stop loss trailing é ajustado dinamicamente com base no ATR (14), garantindo uma maior margem de preço em períodos de alta volatilidade.

Vantagens da Estratégia

-

Mecanismo de Confirmação Múltipla: A estratégia combina estrutura de preço (IFVG), direção de tendência (SMA) e gerenciamento de risco dinâmico (ATR), formando um sistema de filtragem multicamadas que reduz significativamente os sinais falsos.

-

Orientada pela Estrutura de Mercado: Ao identificar FVGs e IFVGs, a estratégia captura mudanças na microestrutura do mercado que frequentemente representam desequilíbrios de curto prazo entre oferta e demanda e oportunidades direcionais potenciais.

-

Consistência com a Tendência: Ao confirmar a direção geral da tendência com o cruzamento de SMAs, a estratégia negocia apenas na direção da tendência, evitando o alto risco de negociar contra a tendência.

-

Gerenciamento de Risco Dinâmico: A estratégia não apenas define níveis fixos de stop loss e stop gain, mas também implementa um stop loss trailing baseado no ATR, que se adapta à volatilidade do mercado para ajustar os níveis de proteção.

-

Mecanismo de Proteção de Lucros: Quando a negociação atinge metade do lucro pré-definido, o stop loss é automaticamente movido para acima do ponto de equilíbrio, garantindo que a negociação não passe de lucro para prejuízo.

-

Flexibilidade de Timeframe: Embora o backtest seja realizado em um gráfico de 1 minuto, a lógica central da estratégia (FVG, confirmação de tendência e stop loss dinâmico) pode ser aplicada a vários timeframes.

Riscos da Estratégia

-

Problema de Confiabilidade do FVG: Em mercados de alta volatilidade, os FVGs podem aparecer com frequência, mas nem todos têm valor de negociação, potencialmente levando ao overtrading. A solução é adicionar filtros extras, como exigir uma largura mínima para o FVG ou que ele se forme perto de níveis de preço-chave.

-

Limitação da Definição de Tendência: Usar apenas duas SMAs para definir a tendência pode gerar sinais falsos em mercados laterais. A solução é adicionar indicadores adicionais de confirmação de tendência, como o ADX (Average Directional Index), para medir a força da tendência.

-

Risco de Stop Loss Muito Apertado: Um stop loss fixo de 0,5% pode ser muito apertado para alguns ativos de alta volatilidade, sendo facilmente acionado pelo ruído do mercado. A solução é atrelar o nível de stop loss ao ATR, adaptando-o às características de volatilidade de diferentes ativos.

-

Gerenciamento de Drawdown Insuficiente: Quando o mercado se reverte abruptamente, o stop loss trailing pode não responder rápido o suficiente, levando a um aumento do drawdown. A solução é definir um limite máximo aceitável de drawdown; uma vez excedido, a posição é encerrada imediatamente.

-

Sensibilidade a Parâmetros: O desempenho da estratégia é altamente sensível a parâmetros como o período da SMA, a porcentagem de stop loss e o multiplicador do ATR. A solução é encontrar uma combinação robusta de parâmetros através da otimização de backtest e reavaliá-la periodicamente.

Direções de Otimização da Estratégia

-

Integração de Análise Multitimeframe: Incorporar informações de FVG e tendência de timeframes superiores no processo de decisão pode melhorar a qualidade do sinal. Por exemplo, pode-se exigir que o sinal no gráfico de 1 minuto esteja alinhado com a direção do FVG e da tendência no gráfico de 15 minutos ou 1 hora.

-

Mecanismo de Stop Gain Dinâmico: A estratégia atual usa um stop gain de proporção fixa. Pode ser melhorado para um stop gain dinâmico baseado no ATR, ou ajustar automaticamente o alvo de stop gain com base na volatilidade do mercado.

-

Adaptabilidade a Mercados de Reversão e Laterais: Adicionar lógica de identificação do ambiente de mercado. Usar a estratégia atual em períodos de tendência clara e adotar critérios de entrada e saída diferentes em períodos de consolidação.

-

Confirmação por Volume: Integrar a análise de volume para verificar a validade dos FVGs e IFVGs. As lacunas de preço verdadeiramente significativas geralmente são acompanhadas por mudanças notáveis no volume de negociação.

-

Otimização por Machine Learning: Usar algoritmos de machine learning para identificar a combinação mais preditiva de características do FVG, como tamanho da lacuna, velocidade de formação e relação com suporte/resistência.

-

Ajuste Adaptativo de Parâmetros: Desenvolver um mecanismo que permita à estratégia ajustar automaticamente seus parâmetros com base no desempenho recente do mercado, por exemplo, ampliando a faixa de stop loss quando a volatilidade aumenta.

-

Gestão de Posição Aprimorada: A estratégia atual usa um tamanho de posição fixo (10 unidades). Pode ser melhorada para um sistema de gerenciamento de posição dinâmico baseado em volatilidade e métricas de risco, aumentando a posição em sinais de alta convicção e reduzindo a exposição em mercados de alta incerteza.

Conclusão

A Estratégia de Inverted Fair Value Gap com Confirmação de Tendência e Stop Loss Trailing Dinâmico é um sistema de negociação multicamadas que integra análise de estrutura de preço (FVG e IFVG), confirmação de tendência (SMA) e gerenciamento de risco dinâmico (stop loss trailing por ATR). As principais vantagens da estratégia residem em seu mecanismo de confirmação múltipla e gerenciamento de risco adaptativo, que filtra sinais de baixa qualidade e protege os lucros realizados.

No entanto, a estratégia também enfrenta desafios como a confiabilidade do FVG, as limitações na definição de tendência e a sensibilidade a parâmetros. Direções futuras de otimização incluem a integração de análise multitimeframe, o desenvolvimento de mecanismos de stop gain dinâmico, o aumento da adaptabilidade a diferentes ambientes de mercado e a introdução de técnicas de machine learning para otimizar a qualidade do sinal e a seleção de parâmetros.

Através dessas melhorias, a estratégia tem o potencial de se desenvolver em um sistema de negociação mais robusto e adaptável, capaz de manter um desempenho consistente em várias condições de mercado. Particularmente, ao aprimorar sua capacidade de resposta a mudanças na estrutura do mercado e na volatilidade, a estratégia pode se adaptar melhor a ambientes de mercado em constante mudança, aumentando a lucratividade de longo prazo e a estabilidade do crescimento do capital.

/*backtest

start: 2025-05-31 00:00:00

end: 2025-06-30 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BNB_USDT"}]

args: [["RunMode",1,358374]]

*/

//@version=6

strategy("Inverted FVG Strategy with Trend Check and Trailing Stops", default_qty_value = 10, overlay=true)

- 1