Visão geral

A estratégia de cruzamento do oscilador OBV é um sistema de negociação quantitativa baseado no indicador de equilíbrio de energia de transação (On Balance Volume, OBV), que capta os momentos críticos de mudanças na dinâmica do mercado através da monitorização do diferencial entre o indicador OBV e sua linha média EMA. O núcleo da estratégia está em identificar o sinal de cruzamento do oscilador OBV com a linha zero, ao mesmo tempo em que realiza o mecanismo de proteção contra a saída do mesmo pilar, evitando a saída prematura causada pela rápida flutuação dos preços, melhorando efetivamente a qualidade da execução da negociação.

Princípio da estratégia

A estratégia baseia-se em um oscilante formado pelo diferencial entre o indicador de equilíbrio de energia de volume de transação (OBV) e sua média móvel indexada (EMA). O processo de cálculo central da estratégia é o seguinte:

- Primeiro, calcule o indicador OBV padrão: quando o preço sobe, o volume de transações do dia é adicionado ao valor acumulado; quando o preço cai, o volume de transações do dia é subtraído do valor acumulado; quando o preço não muda, o valor acumulado permanece inalterado.

- Calcule a média móvel indexada do OBV (EMA) com um período padrão de 20 anos.

- Calcule o oscilador OBV, ou seja, a diferença entre o OBV e sua EMA (obv_osc = obv - obv_ema) ‖.

- Geração de sinais de negociação:

- Faça mais sinais: quando os osciladores OBV atravessam a linha zero a partir da direção de baixo e não têm posição atual

- Sinal de vazio: quando o oscilador OBV atravessa a linha zero de cima para baixo e não tem posição atual

Uma das principais inovações da estratégia foi a implementação de um mecanismo de proteção contra a saída de coluna homólogo, que registra os índices de barras de entrada e garante que a saída da estratégia só é permitida após a formação de novas barras subsequentes. Este mecanismo evita efetivamente o disparo prematuro de um stop loss ou parada causado por uma rápida flutuação dos preços dentro da mesma unidade de tempo, aumentando a estabilidade da estratégia.

No que diz respeito à gestão de riscos, a estratégia estabelece três mecanismos de proteção:

- Percentagem fixa de perda (default 1%)

- Objetivo de lucro paralelo (default 2%)

- Segurança do lucro com tracking stop loss (default 0.5%)

Vantagens estratégicas

-

Capacidade de captação de movimento com precisão: Identificar os pontos de inflexão da dinâmica do mercado através da interseção do oscilador OBV com a linha zero, ser capaz de entrar em jogo nos estágios iniciais da tendência e capturar a maior parte da situação da tendência.

-

Confirmação de entregaO indicador OBV, por si só, integra a informação sobre as mudanças de preços com o volume de transações, permitindo que os sinais de negociação sejam efetivamente confirmados pelo volume de transações, reduzindo o risco de falsas rupturas.

-

Proteção contra a retirada de colunas homológicasO mecanismo de registro de barras de entrada e de proibição de saídas de barras de entrada evita precocemente o stop loss causado por flutuações de curto prazo, aumentando a estabilidade e a finalização das transações.

-

Um bom sistema de gestão de riscosA estratégia integra um mecanismo de proteção triplo de stop-loss fixo, lucro-alvo e stop-loss de rastreamento, para controlar efetivamente as lacunas de risco enquanto garante lucro.

-

Alta adaptabilidadeA estratégia pode ser ajustada de forma flexível de acordo com diferentes cenários de mercado e variedades de negociação.

-

Execução automática e alertas: A estratégia possui uma string de alerta em formato JSON, que permite uma ligação perfeita ao sistema de negociação automatizado, permitindo negociações totalmente automatizadas.

-

Ajuda visualA estratégia traça os osciladores OBV e suas etiquetas de negociação em um gráfico, fornecendo um feedback visual intuitivo, facilitando o feedback da estratégia e o monitoramento em tempo real.

Risco estratégico

-

Excessiva negociação em mercados turbulentos: Em mercados com oscilação horizontal, os osciladores OBV podem atravessar a linha zero com frequência, resultando em excesso de sinais de negociação e custos de negociação desnecessários. A solução é adicionar condições de filtragem adicionais, como ativar a estratégia apenas em ambientes de tendência clara, ou adicionar um mecanismo de confirmação de sinal.

-

Sensibilidade do parâmetroA configuração do ciclo do OBV EMA tem um impacto significativo no desempenho da estratégia, e diferentes cenários de mercado podem exigir diferentes configurações de parâmetros. Recomenda-se a busca de um conjunto de parâmetros ótimos para um determinado cenário de mercado através da otimização do feedback.

-

Ponto de deslizamento e risco de transaçãoA estratégia de executar uma transação usando a lista de preços de mercado pode ter um deslizamento maior em um ambiente de mercado com pouca liquidez. A solução é considerar o uso de uma lista de preços de limite ou negociar em momentos de liquidez.

-

Equilíbrio da configuração de stop lossO percentual fixo de stop loss pode ser muito apertado em mercados de alta volatilidade ou muito relaxado em mercados de baixa volatilidade. Recomenda-se ajustar o percentual de stop loss de acordo com a dinâmica da volatilidade histórica dos ativos indicados.

-

Dependência de sinal: A estratégia depende totalmente do sinal de cruzamento do oscilador OBV, que pode reagir com atraso em certas condições de mercado. Pode-se considerar a adição de outros indicadores técnicos como confirmação e melhorar a qualidade do sinal.

-

Fator básico não consideradoComo uma estratégia de análise puramente técnica, não leva em conta os fatores fundamentais que podem afetar o mercado, como dados econômicos, mudanças de política, etc. Deve-se considerar a redução de posição ou a suspensão da estratégia antes de eventos fundamentais importantes.

Direção de otimização da estratégia

-

Adicionar filtro de tendênciaPode-se introduzir o ADX ou outros indicadores de força de tendência, executar negociações apenas em ambientes de tendência confirmados e evitar negociações frequentes em mercados turbulentos. Isso pode aumentar significativamente a taxa de vitória e o risco-retorno da estratégia.

-

Ajuste de parâmetros dinâmicosPode-se ajustar automaticamente o ciclo EMA OBV, o stop loss e o percentual de lucro alvo com base na volatilidade do mercado. Por exemplo, um ciclo EMA mais longo e um alcance de stop loss mais amplo são usados em ambientes de alta volatilidade e o oposto é usado em ambientes de baixa volatilidade.

-

Confirmação do Multi-TemposAumentar a análise de quadros de tempo mais altos, executando transações apenas quando os sinais de quadros de tempo múltiplos coincidem, aumentando a qualidade e a confiabilidade do sinal.

-

Filtro de qualidade de entregaAumentar a avaliação da qualidade do volume de transações, por exemplo, confirmando o sinal apenas quando o volume de transações é superior ao volume de transações médio de N dias, evitando falsas rupturas em ambientes de baixo volume de transações.

-

Otimização do tempo de entrada: pode ser cruzado a linha zero após o OBV oscilante, e esperar o preço de retorno para o ponto de suporte / resistência crítico para entrar novamente, aumentando a vantagem do preço de entrada.

-

Adicionar algoritmos de aprendizagem de máquina: A tecnologia de aprendizagem de máquina pode ser usada para identificar automaticamente os melhores parâmetros de negociação do OBV oscilante em diferentes ambientes de mercado, permitindo a otimização de adaptação da estratégia.

-

Aumentar o filtro de tempoEvite a negociação em períodos de alta volatilidade antes da abertura e do fechamento do mercado, ou suspenda a estratégia antes e depois da divulgação de dados econômicos importantes, reduzindo o risco imprevisível.

Resumir

A estratégia de cruzamento do oscilador OBV é um sistema de negociação quantitativa que combina os indicadores clássicos da análise técnica com as técnicas modernas de gerenciamento de risco. Capturando o sinal de cruzamento do oscilador OBV com a linha zero e, ao mesmo tempo, implementando o mecanismo de proteção contra a saída do mesmo pilar, a estratégia permite controlar efetivamente o risco de negociação ao mesmo tempo em que identifica as mudanças na dinâmica do mercado.

A principal vantagem da estratégia é a integração do volume de transações no processo de decisão de negociação, permitindo que os sinais sejam efetivamente confirmados pelo volume de transações, além de melhorar a qualidade da execução de transações por meio de mecanismos de proteção contra a saída do mesmo pilar. O sistema de gerenciamento de risco perfeito e o design parametrizado permitem que a estratégia tenha uma maior adaptabilidade e estabilidade.

Apesar de existirem riscos potenciais, como o excesso de negociação em mercados de turbulência e a sensibilidade de parâmetros, ainda há muito espaço para melhorar o desempenho da estratégia por meio de filtros de tendência, ajustes de parâmetros dinâmicos e confirmação de múltiplos prazos. Em particular, a introdução de tecnologias de aprendizado de máquina para otimização de parâmetros de adaptação pode melhorar ainda mais o desempenho da estratégia em diferentes ambientes de mercado.

Em geral, a estratégia de cruzamento do oscilante OBV fornece uma estrutura eficaz para a negociação quantitativa baseada na análise de volume de transação, com a expectativa de obter um retorno ajustado ao risco estável em todos os tipos de cenários de mercado, através de configuração razoável de parâmetros e otimização contínua.

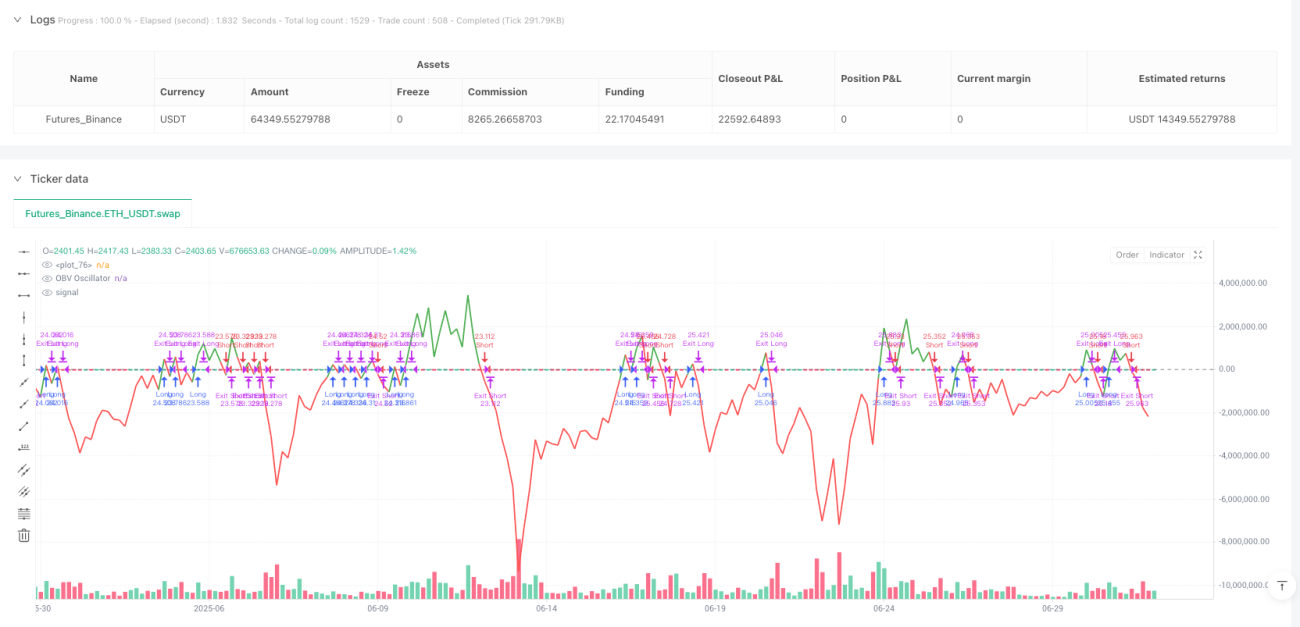

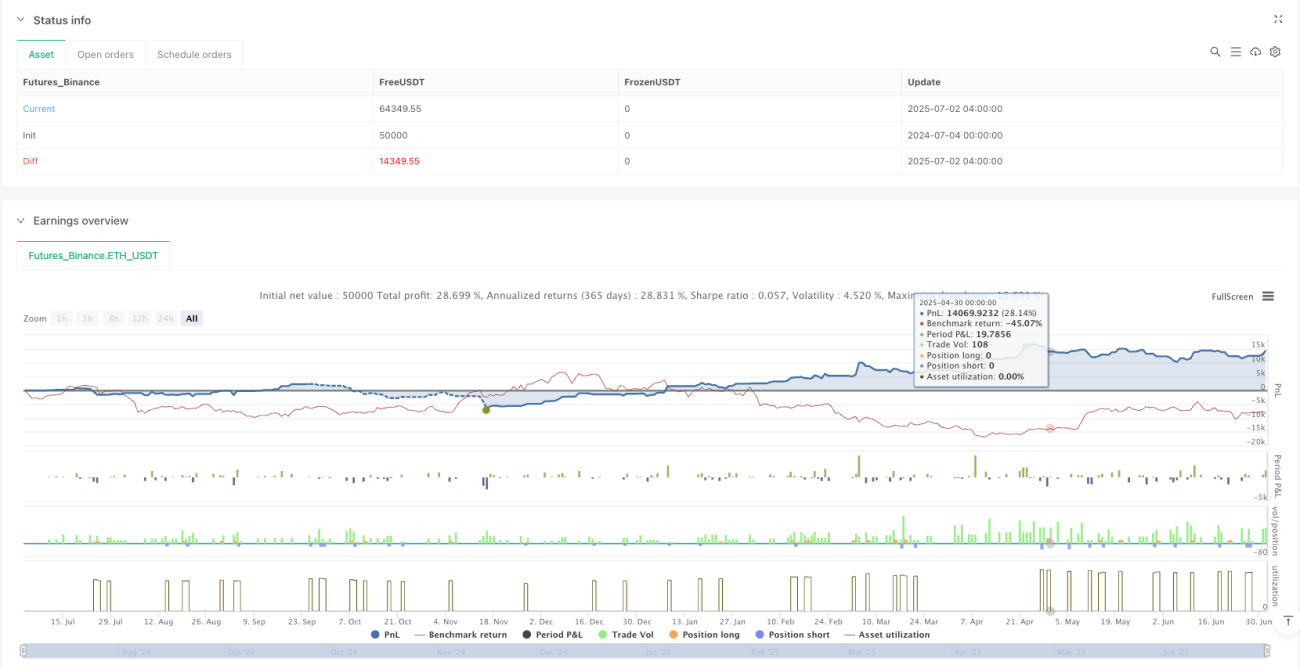

/*backtest

start: 2024-07-04 00:00:00

end: 2025-07-02 08:00:00

period: 4h

basePeriod: 4h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("OBV Osc (No Same-Bar Exit)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === JSON ALERT STRINGS ===- 1