Estratégia Quantitativa de Reversão da Armadilha de Liquidez Multi-Cíclica

Visão Geral

A Estratégia Quantitativa de Reversão de Armadilha de Liquidez em Múltiplos Períodos é uma ferramenta leve e precisa focada na identificação de estratégias de manipulação de liquidez por parte de instituições e formadores de mercado. A estratégia utiliza análise de ação de preço para detectar quebras e retornos em zonas críticas de liquidez, capturando efetivamente pontos de reversão do mercado. Seu núcleo reside em identificar varreduras de liquidez em máximas/mínimas anteriores e confirmar a armadilha de reversão quando o preço retorna para dentro da faixa de rompimento – uma característica típica usada por capital institucional para induzir traders de rompimento de tendência a entrar. A estratégia não depende de indicadores complexos, mas analisa diretamente a ação de preço bruta e a intenção do mercado, sendo especialmente adequada para executores disciplinados que buscam negociar em torno de eventos de liquidez.

Princípios da Estratégia

Esta estratégia baseia-se nos princípios de estrutura de mercado e liquidez, utilizando vários componentes-chave:

-

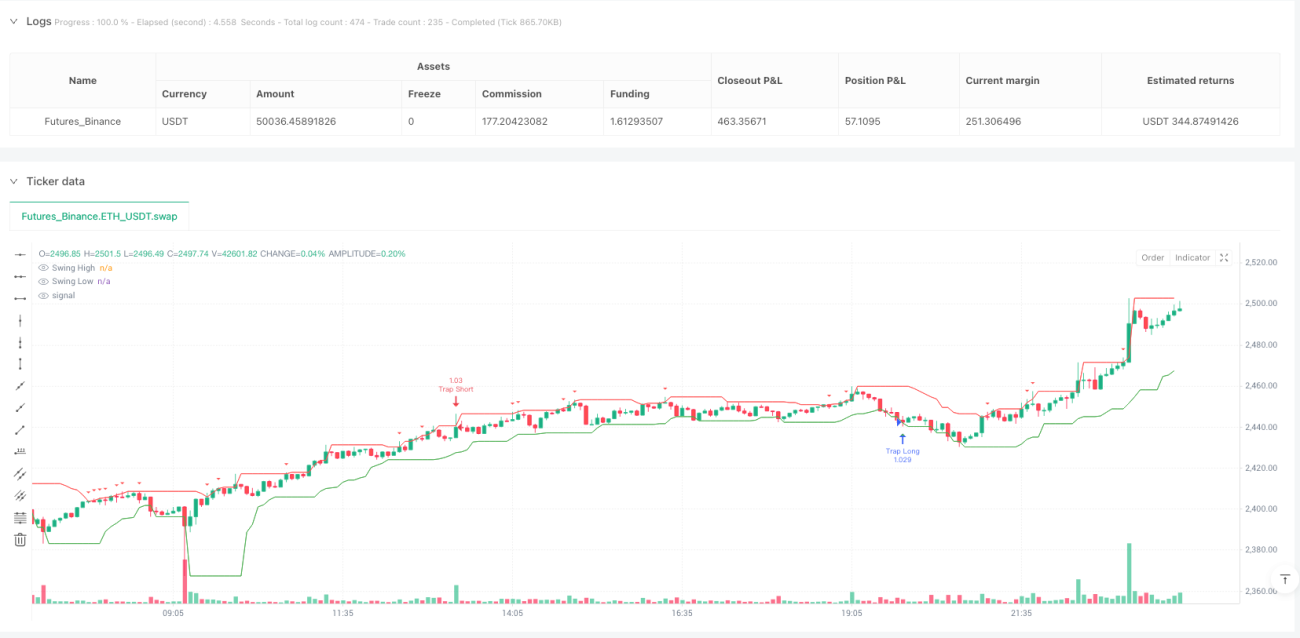

Detecção de Varredura de Liquidez: Utiliza um período de retrospectiva personalizado (

swingLookback = 10) para determinar máximas e mínimas anteriores. A estratégia calcula o ponto mais alto (prevHigh) e o ponto mais baixo (prevLow) dos últimos 10 períodos, comparando se o preço atual rompe esses níveis para identificar eventos de varredura (sweepHighesweepLow). -

Mecanismo de Confirmação de Armadilha: Quando o preço recua para dentro da faixa anterior após o rompimento, a estratégia considera isso um comportamento de armadilha do formador de mercado. Especificamente, para uma armadilha de venda (

trapShort), o preço deve primeiro romper a máxima anterior e, em seguida, o fechamento deve cair abaixo dela; para uma armadilha de compra (trapLong), o preço deve primeiro romper a mínima anterior e, em seguida, o fechamento deve subir acima dela. -

Filtro de Sessão de Negociação: A estratégia oferece uma opção de filtro de sessão de negociação de Nova York (

useSessionFilter), habilitada por padrão. A sessão é definida como UTC 13h às 20h, cobrindo geralmente o período de maior liquidez do mercado, ajudando a evitar falsos sinais em períodos de baixa liquidez. -

Lógica de Execução de Negociação: Quando a condição de compra (

longCondition) é satisfeita, a estratégia entra em uma posição comprada; quando a condição de venda (shortCondition) é satisfeita, a estratégia entra em uma posição vendida. Todas as negociações usam 5% do patrimônio da conta como tamanho de posição.

A ideia central da estratégia é seguir a lógica operacional dos formadores de mercado, evitando falsos rompimentos e estabelecendo negociações com convicção real em torno de eventos de liquidez. Ao identificar o comportamento de recuo rápido após o preço romper níveis-chave, a estratégia captura pontos de reversão do mercado, especialmente aqueles movimentos de preço que são frequentemente mal interpretados como confirmação de tendência por traders de varejo.

Vantagens da Estratégia

-

Simplicidade e Clareza: A estratégia não depende de indicadores técnicos complexos, baseando-se diretamente na ação de preço e na estrutura do mercado, tornando-a fácil de entender e implementar. Essa simplicidade reduz o risco de sobreajuste e aumenta a robustez da estratégia.

-

Baseada no Comportamento Institucional: A estratégia imita a lógica operacional de instituições e formadores de mercado, focando no padrão de armadilha de liquidez, que é comprovadamente eficaz. Ao compreender e identificar o comportamento dos grandes participantes do mercado, os traders de varejo podem evitar serem vítimas dessas armadilhas.

-

Condições de Entrada Precisas: A estratégia fornece condições de entrada claras, reduzindo a necessidade de julgamento subjetivo. O duplo mecanismo de confirmação – o preço deve primeiro romper um nível-chave e depois recuar – reduz significativamente os falsos sinais.

-

Otimização de Sessão: Através do filtro da sessão de negociação de Nova York, a estratégia concentra-se nos períodos de maior atividade e liquidez do mercado, melhorando a qualidade do sinal e a eficiência da execução.

-

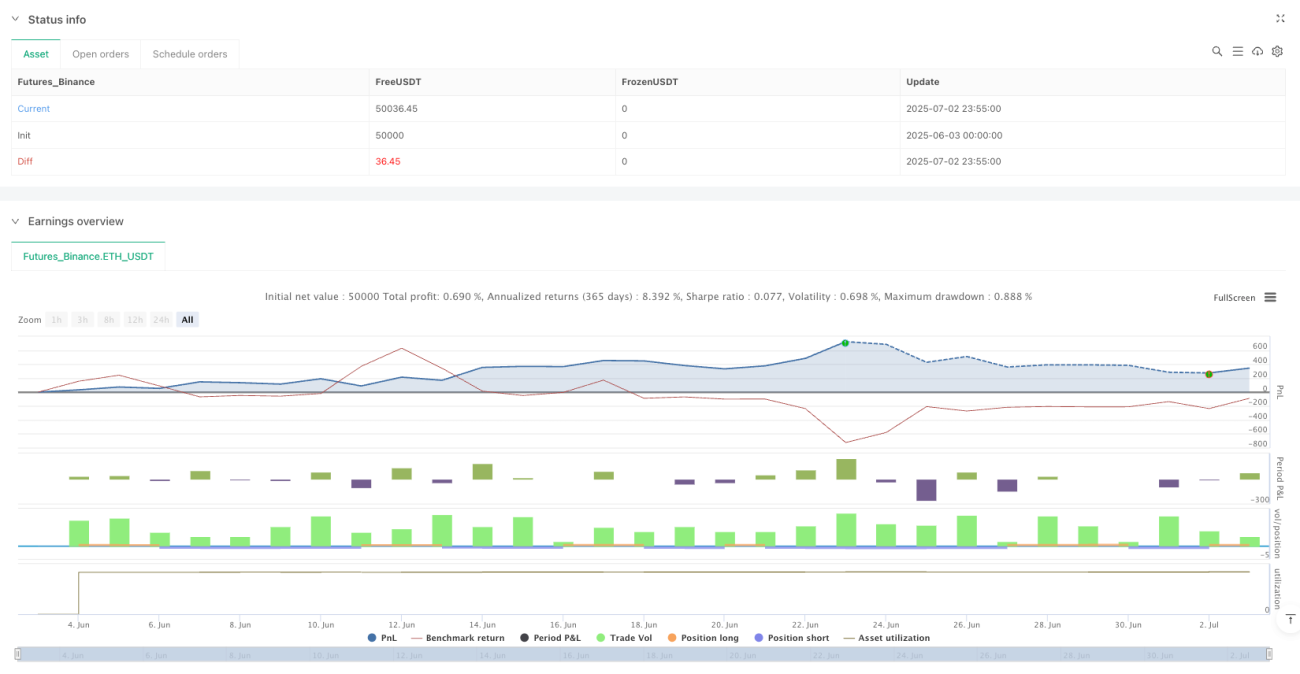

Gestão de Posição Integrada: A estratégia usa por padrão uma porcentagem fixa (5%) do patrimônio da conta como tamanho de posição, incorporando um mecanismo básico de gerenciamento de risco para evitar perdas significativas devido a alavancagem excessiva.

-

Adaptabilidade: Através de parâmetros ajustáveis, como o período de retrospectiva de oscilação (

swingLookback) e o período de confirmação de reteste (retestBars), a estratégia pode se adaptar a diferentes condições de mercado e instrumentos negociados. -

Suporte Visual: A estratégia inclui indicações gráficas claras, desenhando níveis de preço-chave e sinais de negociação, ajudando os traders a entender melhor a dinâmica do mercado e a lógica da estratégia.

Riscos da Estratégia

-

Risco de Falso Rompimento: Embora a estratégia seja projetada para identificar falsos rompimentos, o mercado pode apresentar múltiplos falsos rompimentos seguidos de um rompimento real. Nesse caso, a estratégia pode entrar erroneamente em uma posição contrária. Uma solução é combinar outros indicadores de confirmação ou adicionar condições de confirmação mais rigorosas.

-

Sensibilidade a Parâmetros: O desempenho da estratégia depende fortemente da configuração de parâmetros como

swingLookbackeretestBars. Parâmetros inadequados podem gerar excesso de sinais ou perder oportunidades importantes. Recomenda-se otimizar esses parâmetros por meio de backtesting em diferentes condições de mercado. -

Dependência do Ambiente de Mercado: Em mercados com forte tendência, as armadilhas de liquidez podem ser menos frequentes ou eficazes. A estratégia tem melhor desempenho em mercados de range ou pontos de reversão, podendo ter desempenho inferior em mercados unidirecionais. Considere adicionar um filtro de tendência para evitar negociar contra a tendência em mercados fortes.

-

Limitação de Timeframe: A implementação atual da estratégia é aplicável apenas a um único timeframe, podendo perder níveis importantes de liquidez em timeframes maiores. A integração de análise em múltiplos timeframes pode aumentar a robustez.

-

Falta de Stop Loss: A estratégia atual não possui um mecanismo claro de stop loss, o que pode levar a perdas excessivas em sinais errados. Devem ser adicionadas lógicas adequadas de stop loss e take profit para proteger o capital.

-

Slippage de Execução: Em mercados de alta volatilidade, o preço real de execução pode diferir significativamente do preço esperado no momento do gatilho. Considere o fator slippage na negociação ao vivo e ajuste a estratégia de acordo.

Direções de Otimização da Estratégia

-

Integração de Múltiplos Timeframes: A estratégia pode ser aprimorada analisando níveis de liquidez em múltiplos timeframes, garantindo que as negociações estejam alinhadas com a estrutura maior do mercado. Por exemplo, pode-se adicionar a verificação da tendência dominante em um timeframe maior, aceitando apenas sinais de armadilha na direção da tendência.

-

Confirmação por Volume: Adicionar análise de volume pode melhorar significativamente a qualidade da estratégia. Varreduras de liquidez geralmente são acompanhadas por um aumento repentino no volume, enquanto reversões genuínas frequentemente têm suporte contínuo de volume. Um filtro de volume pode reduzir falsos sinais.

-

Ajuste Dinâmico de Parâmetros: Implementar um mecanismo adaptativo de parâmetros que ajuste automaticamente o

swingLookbacke outros parâmetros de acordo com a volatilidade do mercado. Em mercados de alta volatilidade, pode ser necessário um período de retrospectiva mais longo; em mercados de baixa volatilidade, um período mais curto. -

Mecanismo de Stop Loss/Take Profit: Adicionar estratégias inteligentes de stop loss, como colocar o stop loss além da máxima/mínima da varredura, ou usar ATR (Average True Range) para determinar dinamicamente o nível de stop loss. Da mesma forma, pode-se implementar metas de take profit baseadas na estrutura do mercado, como o próximo suporte/resistência importante.

-

Filtro de Estado do Mercado: Desenvolver um classificador de estado do mercado, distinguindo entre mercados de tendência, range e transição, e ajustar os parâmetros da estratégia ou pausar as negociações de acordo com o estado atual. Isso pode ser feito adicionando indicadores de tendência como médias móveis ou ADX.

-

Pontuação de Qualidade do Sinal: Implementar um sistema de pontuação para classificar a qualidade dos sinais, considerando fatores como grau de recuo do preço, força do padrão de candle e momentum do preço. Executar apenas negociações de alta qualidade ou ajustar o tamanho da posição com base na pontuação.

-

Sinergia com Ativos Correlacionados: Buscar sinais de confirmação entre ativos correlacionados. Por exemplo, em negociação forex, as correlações entre pares de moedas podem fornecer uma camada adicional de confirmação, aumentando a confiabilidade.

Resumo

A Estratégia Quantitativa de Reversão de Armadilha de Liquidez em Múltiplos Períodos oferece uma abordagem concisa e poderosa para identificar e lucrar com a manipulação de liquidez por formadores de mercado institucionais. Ao focar no padrão de recuo após o preço romper níveis-chave de suporte/resistência, a estratégia captura importantes pontos de reversão do mercado. Sua principal vantagem reside na análise direta da ação de preço bruta e estrutura do mercado, sem necessidade de indicadores complexos, enquanto o filtro de sessão de negociação melhora a qualidade da negociação.

No entanto, a estratégia também enfrenta desafios como risco de falso rompimento, sensibilidade a parâmetros e falta de gerenciamento completo de risco. A integração de análise em múltiplos timeframes, adição de confirmação por volume, implementação de ajuste dinâmico de parâmetros e estabelecimento de mecanismos robustos de stop loss/take profit podem melhorar significativamente o desempenho e a robustez.

Em última análise, essa estratégia representa um método eficaz para compreender a microestrutura do mercado, oferecendo aos traders uma estrutura alinhada com o "dinheiro inteligente" do mercado, ao entender e identificar as intenções dos grandes participantes. Com as otimizações sugeridas, a estratégia tem potencial para se tornar uma ferramenta poderosa no arsenal do trader, especialmente para aqueles focados em estrutura de mercado e eventos de liquidez.

/*backtest

start: 2025-06-03 00:00:00

end: 2025-07-03 00:00:00

period: 5m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Market Maker Trap Reversal V1", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=5)

// === INPUTS === //- 1