Estratégia de Reversão de Momento com Bandas de Bollinger Aprimoradas por VWAP

Visão Geral

A Estratégia de Reversão de Momento com Bandas de Bollinger Aprimoradas por VWAP é um sistema de negociação quantitativa projetado especificamente para negociações de curto prazo em criptomoedas, aplicado principalmente aos períodos de 1 a 4 horas. A estratégia combina habilmente três indicadores técnicos principais: Índice de Força Relativa (RSI), Bandas de Bollinger (BB) e Preço Médio Ponderado por Volume (VWAP), formando um sistema completo de sinais de negociação. O núcleo da estratégia é capturar potenciais pontos de reversão em condições de sobrecompra ou sobrevenda do mercado, utilizando o VWAP como ferramenta de confirmação de tendência, juntamente com um mecanismo preciso de controle de risco, para realizar negociações de curto prazo eficientes.

Princípio da Estratégia

A lógica de negociação da estratégia baseia-se em um mecanismo de confirmação conjunta de múltiplos indicadores, com os seguintes princípios:

-

Condições de Sinal de Compra:

- O preço cruza para cima a banda inferior de Bollinger (

ta.crossover(close, bb_lower)) ou o RSI está abaixo do nível de sobrevenda de 25 - O preço de fechamento atual está acima do VWAP, confirmando a validade da tendência de alta

- O preço cruza para cima a banda inferior de Bollinger (

-

Condições de Sinal de Venda:

- O preço cruza para cima a banda superior de Bollinger (

ta.crossover(close, bb_upper)) ou o RSI está acima do nível de sobrecompra de 75 - O preço de fechamento atual está abaixo do VWAP, confirmando a validade da tendência de baixa

- O preço cruza para cima a banda superior de Bollinger (

-

Gerenciamento de Posição:

- O risco de cada negociação é limitado a 1% do capital total da conta

- O tamanho da posição é calculado dinamicamente com base em um stop loss pré-definido de 1,5%

-

Gerenciamento de Capital:

- O stop loss é definido como 1,5% do preço de entrada

- O take profit é definido como 2,25% do preço de entrada (1,5 vezes o stop loss), mantendo uma boa relação risco-retorno

A estratégia utiliza parâmetros precisos internamente: período RSI de 14, período das Bandas de Bollinger de 20, multiplicador de desvio padrão de 2,0, limite de sobrecompra de 75 e limite de sobrevenda de 25. Essa combinação de parâmetros garante que a estratégia capture pontos de reversão importantes nas flutuações de preço de curto prazo.

Vantagens da Estratégia

-

Mecanismo de Confirmação Múltipla: A estratégia combina RSI, Bandas de Bollinger e VWAP para formar um mecanismo de confirmação múltipla, reduzindo efetivamente sinais falsos e aumentando a taxa de sucesso das negociações. Quando vários indicadores apontam simultaneamente para a mesma direção de negociação, a confiabilidade do sinal aumenta significativamente.

-

Adaptabilidade Flexível ao Mercado: Através de parâmetros ajustáveis (como níveis de sobrecompra/sobrevenda do RSI, comprimento e multiplicador das Bandas de Bollinger), a estratégia pode se adaptar a diferentes condições de mercado e características de volatilidade, apresentando bom desempenho em diferentes criptomoedas e períodos de tempo.

-

Controle de Risco Rigoroso: O risco de cada negociação é limitado a 1% do capital total da conta, combinado com um stop loss preciso de 1,5%, controlando efetivamente a perda máxima por operação e protegendo o capital de negociação.

-

Relação Risco-Retorno Otimizada: A estratégia define o take profit como 1,5 vezes o stop loss (2,25%), garantindo uma relação risco-retorno positiva e aumentando a probabilidade de lucro no longo prazo.

-

Gerenciamento de Posição Quantitativo: Método de cálculo dinâmico de posição baseado em percentual de risco, garantindo que a exposição ao risco permaneça consistente independentemente do tamanho da conta, permitindo uma gestão eficaz do capital.

-

Mecanismo de Confirmação de Tendência: Utiliza o VWAP como ferramenta de confirmação de tendência, evitando entrar em negociações na direção oposta à tendência principal, reduzindo o risco de operar contra a tendência.

Riscos da Estratégia

-

Risco de Volatilidade de Curto Prazo: Como estratégia ativa de curto prazo, em mercados de alta volatilidade pode acionar negociações frequentes, aumentando os custos de transação e podendo enfrentar mais sinais de falso rompimento. Considere adicionar filtros extras ou estender o tempo de confirmação.

-

Sensibilidade a Parâmetros: O desempenho da estratégia depende fortemente das configurações de parâmetros do RSI, Bandas de Bollinger e VWAP. Parâmetros inadequados podem levar a excesso de negociações ou perda de sinais importantes. Recomenda-se otimizar as configurações de parâmetros para diferentes condições de mercado por meio de backtest histórico.

-

Risco de Mudanças Bruscas no Mercado: Em eventos de notícias importantes ou cisnes negros, o mercado de criptomoedas pode sofrer gaps ou volatilidade extrema, e o stop loss fixo pode não ser executado efetivamente, resultando em perdas reais maiores que o esperado. Considere implementar stop loss dinâmico ou filtros de volatilidade de mercado.

-

Risco de Liquidez: Ao negociar criptomoedas de baixa capitalização de mercado ou em períodos de baixa liquidez, pode ocorrer slippage, afetando o preço real de execução. Recomenda-se testar e aplicar a estratégia prioritariamente em criptomoedas mainstream de alta liquidez (como BTC/ETH).

-

Atraso dos Indicadores Técnicos: Tanto o RSI quanto as Bandas de Bollinger possuem certo atraso, o que pode causar atraso nos sinais em mercados de mudança rápida. Considere introduzir indicadores mais sensíveis ou reduzir o período de cálculo para melhorar a velocidade de reação.

Direções de Otimização da Estratégia

-

Adicionar Filtro de Ambiente de Mercado: Introduzir indicadores de força de tendência (como ADX) ou de volatilidade (como ATR) para ajustar dinamicamente os parâmetros da estratégia ou executar sinais seletivamente em diferentes ambientes de mercado. Isso ajudará a estratégia a se adaptar melhor às características de mercados laterais e de tendência.

-

Otimizar Parâmetros dos Indicadores: Com base em dados históricos de diferentes períodos de tempo e diferentes criptomoedas, otimizar o período do RSI e os parâmetros das Bandas de Bollinger para encontrar a melhor combinação de parâmetros para cada ambiente de mercado. Pode-se considerar a implementação de um mecanismo de ajuste adaptativo de parâmetros.

-

Aprimorar o Mecanismo de Stop Loss: Implementar a função de stop loss móvel para proteger lucros já obtidos em negociações lucrativas, permitindo ao mesmo tempo que a tendência se desenvolva. Projetar níveis de stop loss dinâmicos com base no ATR ou em percentuais de volatilidade.

-

Integrar Análise de Volume: Adicionar condições de confirmação de volume para garantir que haja participação suficiente do mercado durante a ocorrência de sinais, reduzindo sinais de baixa qualidade. Especialmente ao romper os limites das Bandas de Bollinger, o aumento do volume pode aumentar a confiabilidade do sinal.

-

Adicionar Filtro de Horário: Analisar o desempenho do mercado em diferentes períodos do dia, evitando horários desfavoráveis de baixa atividade ou alta volatilidade, focando nas janelas de tempo com melhor desempenho histórico da estratégia.

-

Desenvolver Sistema de Pontuação de Qualidade do Sinal: Atribuir uma pontuação de qualidade a cada sinal com base em vários fatores (como grau de divergência dos indicadores, estrutura de mercado, suporte de volume, etc.), executando apenas sinais de alta qualidade ou ajustando dinamicamente o tamanho da posição de acordo com a qualidade do sinal.

-

Implementar Aprimoramento com Aprendizado de Máquina: Utilizar algoritmos de aprendizado de máquina para analisar dados históricos de negociação, identificar padrões característicos dos sinais mais bem-sucedidos e otimizar dinamicamente o processo de tomada de decisão de negociação.

Resumo

A Estratégia de Reversão de Momento com Bandas de Bollinger Aprimoradas por VWAP é um sistema de negociação de criptomoedas de curto prazo bem estruturado e com lógica clara. Ao capturar pontos potenciais de reversão usando RSI e Bandas de Bollinger, e utilizando o VWAP como ferramenta de confirmação de tendência, forma-se um sistema de sinais de negociação em múltiplas camadas. Os mecanismos de controle de risco embutidos garantem a segurança do capital, enquanto o método de cálculo dinâmico de posição assegura consistência na exposição ao risco.

Embora a estratégia demonstre boa capacidade de captura em flutuações de preço de curto prazo, os usuários devem estar atentos a riscos potenciais como mudanças no ambiente de mercado, sensibilidade a parâmetros e liquidez. Através de melhorias como a adição de filtros de ambiente de mercado, otimização de parâmetros de indicadores e aprimoramento de mecanismos de stop loss, o desempenho da estratégia pode ser ainda mais elevado.

Para os traders, recomenda-se realizar testes completos primeiro em mercados de alta liquidez como BTC/ETH, familiarizando-se com as características da estratégia antes de considerar sua aplicação em outros ativos cripto. Além disso, manter uma observação contínua do mercado e uma otimização periódica da estratégia ajudará a manter uma vantagem competitiva no mercado de criptomoedas em constante mudança.

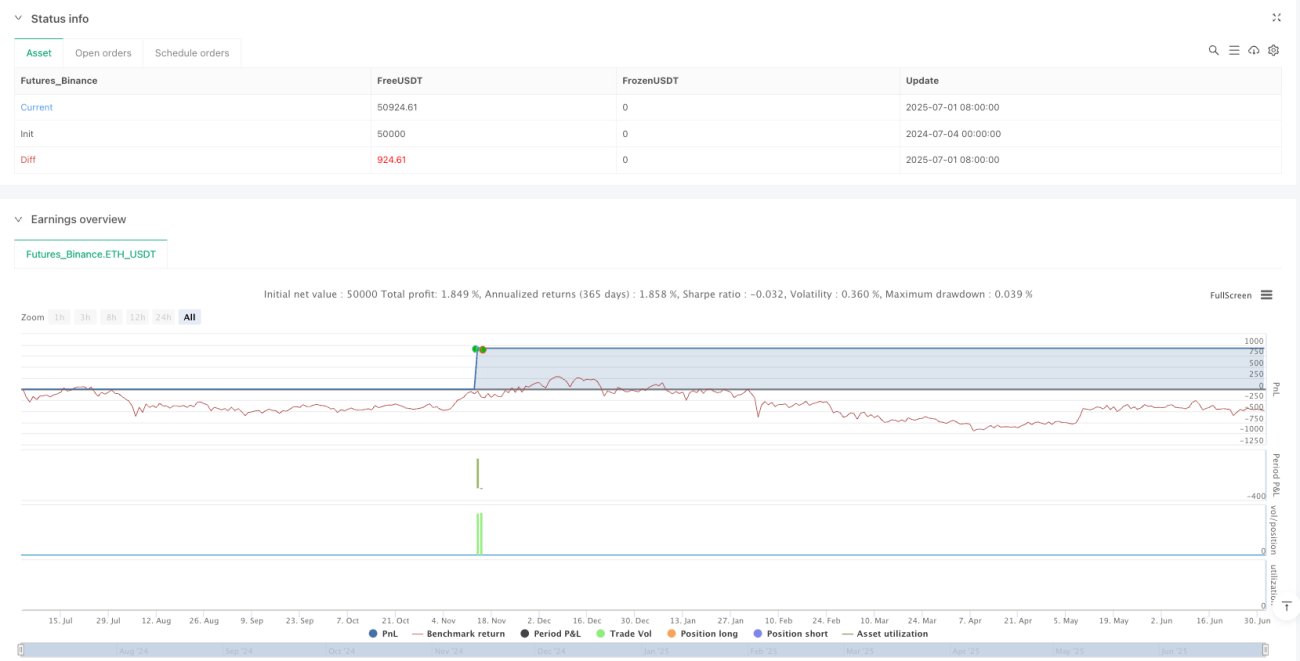

/*backtest

start: 2024-07-04 00:00:00

end: 2025-07-02 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

// @version=5

// @title Crypto Pulse Strategy Active

// @description A more active short-term trading strategy for cryptocurrencies using RSI, Bollinger Bands, and VWAP on 1h to 4h timeframes.

- 1