Visão Geral

A Estratégia de Reversão de Micropulsos com Múltiplos Indicadores é uma estratégia de trading quantitativo de alta frequência projetada para gráficos de criptomoedas de 1 minuto. A estratégia combina cientificamente a ação do preço, a dinâmica do volume e filtros de volatilidade para capturar oportunidades rápidas de reversão do mercado. O núcleo da estratégia reside no uso integrado de múltiplos indicadores técnicos, como o RSI (Índice de Força Relativa), Bandas de Bollinger, Média Móvel de Hull (HMA) e o OBV (On-Balance Volume), para construir um sistema eficiente de pontuação de sinais, garantindo que apenas sinais de alta confiança acionem as negociações. A estratégia também incorpora um filtro ATR (Average True Range) para evitar negociações em condições de mercado com volatilidade insuficiente, além de suportar operações tanto de compra quanto de venda, com lógica automática de reversão de posição.

Princípios da Estratégia

O princípio central da estratégia baseia-se em um sistema de pontuação de sinais baseado na confirmação conjunta de múltiplos indicadores. Especificamente:

-

Aplicação do RSI: Utiliza o RSI com período 9 para identificar zonas de sobrecompra e sobrevenda. Quando o RSI está abaixo de 40, é considerado condição de sobrevenda (favorável à compra); quando acima de 60, condição de sobrecompra (favorável à venda).

-

Quebra das Bandas de Bollinger: Utiliza Bandas de Bollinger com período 20 e desvio padrão de 2. Quando o preço quebra a banda inferior, suporta sinal de compra; quando quebra a banda superior, suporta sinal de venda.

-

Relação de Preço com a HMA (Média Móvel de Hull): Quando o preço está acima de 99,5% da HMA (período 13), considera-se condição potencial de compra; quando o preço está abaixo de 100,5% da HMA, considera-se condição potencial de venda.

-

Análise de Volume com OBV: Compara a relação entre as médias móveis do OBV de curto prazo (período 3) e longo prazo (período 8) para avaliar se o volume suporta o movimento atual do preço. OBV de curto prazo acima do OBV de longo prazo favorece a compra; o contrário favorece a venda.

-

Filtro de Volatilidade: Utiliza o indicador ATR para garantir que a volatilidade do mercado seja suficiente (ATR/preço > 0,1%), evitando negociações em mercados laterais ou de baixa volatilidade.

-

Mecanismo de Pontuação de Sinais: Para cada direção de negociação, a estratégia calcula uma pontuação com base nos 5 critérios acima. O sinal de negociação só é acionado quando a pontuação atinge ou excede o limite predefinido (4 pontos).

-

Gerenciamento de Stop Gain e Stop Loss: A estratégia define níveis fixos de stop gain (+0,8%) e stop loss (-0,6%) para controlar a relação risco-retorno de cada operação.

Vantagens da Estratégia

-

Confirmação Multidimensional: Ao integrar múltiplos indicadores técnicos de diferentes tipos (RSI como indicador de momentum, Bandas de Bollinger como indicador de volatilidade, HMA como indicador de tendência e OBV como indicador de volume), a estratégia aumenta significativamente a confiabilidade dos sinais e reduz falsos sinais.

-

Sistema de Pontuação: A estratégia adota um sistema de pontuação em vez de simples cruzamentos de indicadores, exigindo que várias condições sejam simultaneamente atendidas para acionar uma negociação. Esse design reduz consideravelmente a probabilidade de negociações errôneas.

-

Filtro Inteligente de Volatilidade: Ao filtrar ambientes de baixa volatilidade com o ATR, evita-se abrir posições em condições de mercado inadequadas, melhorando a eficiência do uso do capital.

-

Alta Automação: A estratégia inclui lógica completa de entrada e saída, bem como gerenciamento de posição, sendo adequada para execução por sistemas de negociação automatizados, reduzindo a interferência humana e o viés emocional.

-

Parâmetros Otimizados e Fixos: Todos os parâmetros foram otimizados e codificados de forma fixa, evitando overfitting e a complexidade de ajustes constantes, tornando a estratégia mais estável e confiável.

-

Capacidade de Negociação Bidirecional: Suporta operações tanto de compra quanto de venda, com lógica automática de reversão, aproveitando as oportunidades em ambas as direções em mercados voláteis.

-

Controle de Risco Preciso: A relação fixa de stop gain e stop loss (0,8%:0,6%) cria uma relação risco-retorno favorável, garantindo a rentabilidade a longo prazo.

Riscos da Estratégia

-

Risco de Alta Frequência: Como estratégia de curto prazo em gráfico de 1 minuto, a frequência de negociações é elevada, podendo incorrer em maiores custos de transação e impacto de slippage. Na prática, é necessário considerar a estrutura de taxas da corretora.

-

Suscetibilidade a Ruídos de Mercado: Apesar dos múltiplos filtros, o ruído do mercado em períodos de tempo extremamente curtos ainda pode gerar sinais falsos, especialmente durante eventos de baixa liquidez ou alta volatilidade.

-

Risco de Parâmetros Fixos: Embora a fixação dos parâmetros reduza o risco de overfitting, também significa que a estratégia carece de adaptabilidade, podendo ter desempenho insatisfatório quando as características do mercado mudam significativamente.

-

Risco de Reversão Repentina: A estratégia depende da captura de pequenas reversões de preço, mas em mercados com forte tendência, pode entrar em posições reversas prematuramente, sofrendo perdas com a continuação da tendência.

-

Limitação de Período de Tempo: A estratégia é otimizada para gráficos de 1 minuto; seu desempenho em outros períodos de tempo pode ser instável ou não atender às expectativas.

-

Viés de Otimização Histórica: Os parâmetros da estratégia podem ter sido otimizados com base em dados históricos. Mudanças futuras nas condições de mercado podem levar a uma degradação do desempenho.

Direções de Otimização da Estratégia

-

Mecanismo de Ajuste Dinâmico de Parâmetros: Pode-se considerar a introdução de um mecanismo de ajuste dinâmico baseado na volatilidade do mercado ou na força da tendência, permitindo que a estratégia se adapte melhor a diferentes ambientes de mercado. Por exemplo, aumentar os percentuais de stop gain e stop loss em mercados de alta volatilidade e reduzir o limite de pontuação em mercados de baixa volatilidade.

-

Aprimoramento de Filtro de Tempo: Adicionar filtros de tempo para evitar períodos conhecidos de baixa liquidez ou alta volatilidade (como próximos à abertura dos mercados asiático, europeu e americano), melhorando a qualidade das negociações.

-

Identificação de Força da Tendência: Integrar indicadores de força da tendência, como o ADX, para ajustar o comportamento da estratégia em ambientes de forte tendência, evitando negociações contrárias à tendência ou aumentando o limite para tais negociações.

-

Confirmação em Múltiplos Períodos de Tempo: Adicionar filtros de períodos de tempo maiores, por exemplo, executar sinais de 1 minuto somente quando a direção da tendência em gráficos de 5 ou 15 minutos estiver alinhada, reduzindo o risco de negociações contra a tendência.

-

Otimização com Aprendizado de Máquina: Utilizar algoritmos de aprendizado de máquina para avaliar dinamicamente os pesos de cada indicador, permitindo que o sistema de pontuação se adapte automaticamente às condições de mercado, aumentando a robustez da estratégia.

-

Ajuste Ponderado por Volume: Ajustar a força do sinal com base no volume relativo de negociações, atribuindo maior confiança a sinais em momentos de alto volume, melhorando a qualidade das negociações.

-

Otimização da Estratégia de Stop Gain: Implementar stop gain em etapas, movendo o stop loss para o preço de custo ou para um pequeno lucro após atingir determinado ganho, travando parte do lucro enquanto permite que o movimento prossiga.

Conclusão

A Estratégia de Reversão de Micropulsos com Múltiplos Indicadores é um sistema de trading quantitativo de alta frequência que integra diversas ferramentas de análise técnica. Por meio de um mecanismo de pontuação cuidadosamente projetado e de processos de gerenciamento de risco, ela captura eficazmente oportunidades de reversão de curto prazo no mercado. Sua principal vantagem reside no mecanismo de confirmação multidimensional de sinais e na seleção rigorosa de condições de negociação, aumentando significativamente a qualidade dos sinais. Além disso, o sistema de controle de risco da estratégia é relativamente completo, incluindo filtro de volatilidade, stop gain e stop loss fixos e gerenciamento automático de posição.

No entanto, como uma estratégia de alta frequência, ela também enfrenta desafios como altos custos de transação, interferência de ruídos de mercado e parâmetros fixos. Por meio da introdução de medidas de otimização, como ajuste dinâmico de parâmetros, análise em múltiplos períodos de tempo e identificação da força da tendência, a robustez e adaptabilidade da estratégia podem ser ainda mais aprimoradas. Para traders quantitativos, essa estratégia oferece um arcabouço de negociação de curto prazo científico e sistemático, especialmente adequado para investidores que buscam capturar oportunidades de curto prazo em mercados de criptomoedas de alta liquidez.

Por fim, é importante ressaltar que, embora a estratégia seja bem projetada e apresente bom desempenho histórico, o ambiente de mercado está em constante mudança. Os investidores devem manter cautela em aplicações reais, realizar backtesting completo e validação prospectiva, além de controlar rigorosamente a exposição ao risco de cada operação.

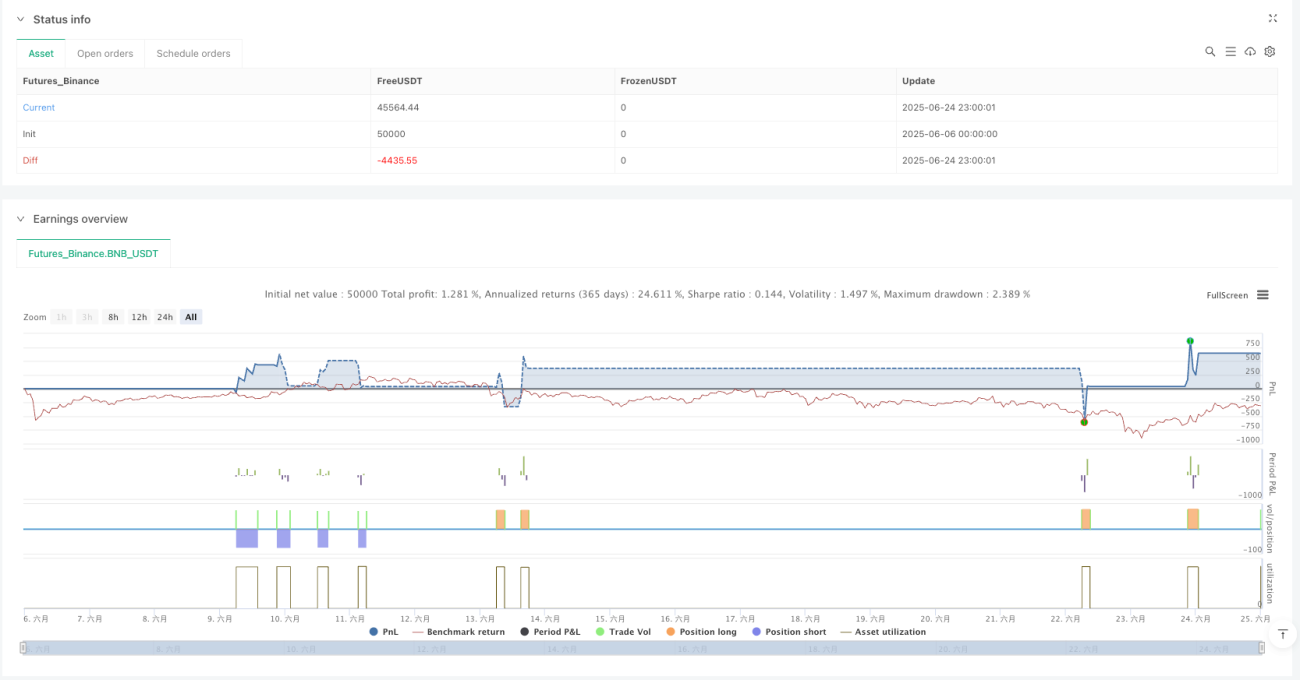

/*backtest

start: 2025-06-06 00:00:00

end: 2025-06-25 00:00:00

period: 3h

basePeriod: 3h

exchanges: [{"eid":"Futures_Binance","currency":"BNB_USDT"}]

*/

//@version=5

strategy("Micropulse Crypto Reversal – 1 Minute", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === SABİT AYARLAR ===- 1