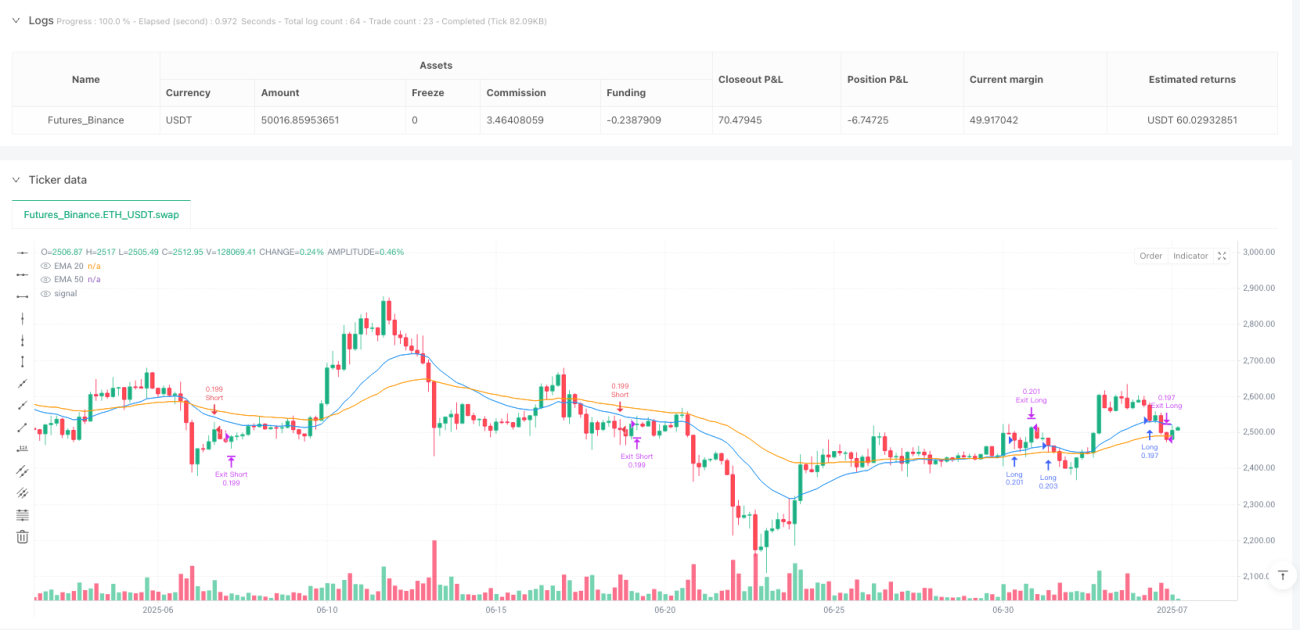

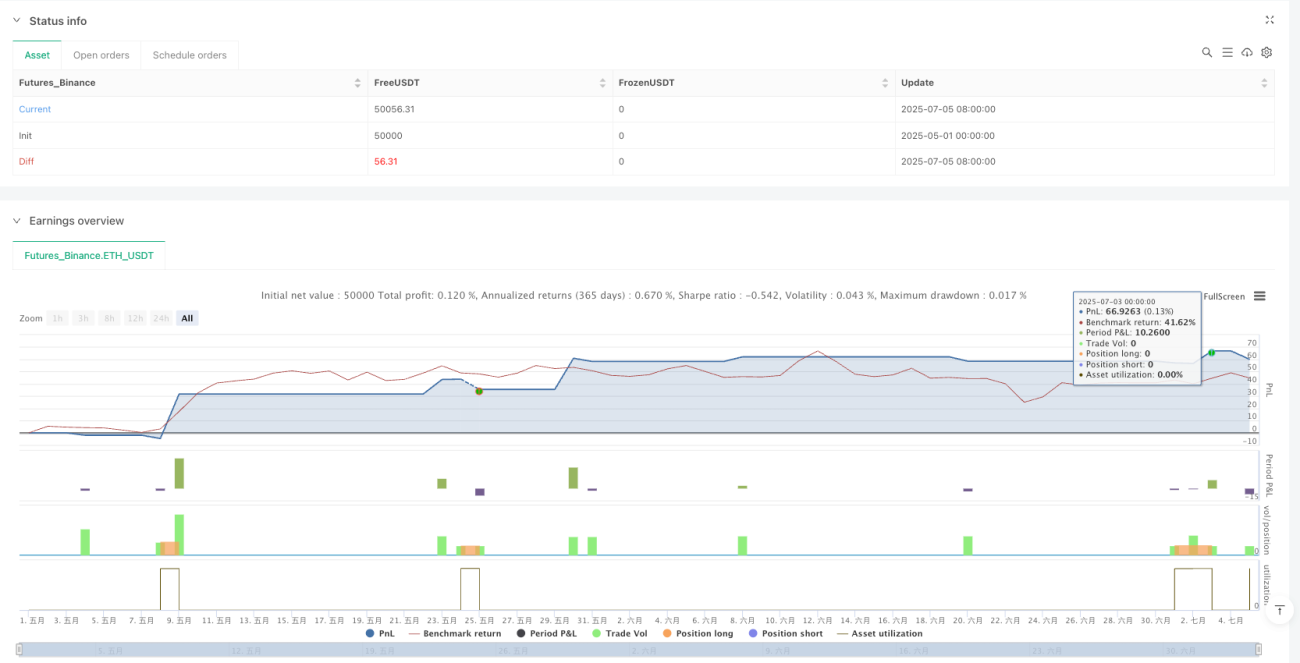

Visão Geral

A Estratégia de Negociação Quantitativa de Rastreamento Dinâmico de Momentum com Múltiplos Indicadores é um sistema avançado de negociação que combina vários indicadores técnicos, projetado para capturar oportunidades de momentum nas tendências de mercado. Esta estratégia integra habilmente filtros de tendência (cruzamento de EMA), identificação de momentum (RSI), confirmação de volume, sinais MACD e análise de volatilidade (largura das Bandas de Bollinger), construindo uma estrutura abrangente de tomada de decisão. Além disso, a estratégia emprega um sistema de gerenciamento de risco baseado em ATR, incluindo stop loss flexível, metas de lucro dinâmicas e trailing stop adaptativo, visando otimizar a relação risco-retorno de cada negociação.

Princípio da Estratégia

A ideia central da estratégia é identificar momentos-chave de mudança de momentum de preço para entrar, com base na direção da tendência já confirmada. Especificamente, o mecanismo de operação é o seguinte:

-

Sistema de Identificação de Tendência: Usa o cruzamento das médias móveis exponenciais (EMA) de 20 e 50 períodos para determinar a direção geral da tendência do mercado. Quando a EMA20 está acima da EMA50, identifica-se uma tendência de alta; caso contrário, uma tendência de baixa.

-

Mecanismo de Confirmação de Momentum: Utiliza o Índice de Força Relativa (RSI) de 14 períodos para capturar o momentum de preço. A estratégia concentra-se especialmente nos sinais do RSI na faixa de 40-60, considerada uma zona crítica de mudança de momentum. Em uma tendência de alta, a entrada do RSI nessa faixa é vista como um sinal de momentum de compra; em uma tendência de baixa, a mesma faixa é vista como um sinal de momentum de venda.

-

Validação de Volume: Exige que o volume atual seja maior que a média de volume de 20 períodos, garantindo participação suficiente do mercado para sustentar o movimento de preço.

-

Filtro MACD (opcional): Quando ativado, exige que a relação entre a linha MACD e a linha de sinal esteja alinhada com a direção da negociação, confirmando ainda mais o momentum da tendência.

-

Avaliação de Volatilidade (opcional): Compara a largura das Bandas de Bollinger com sua média de 20 períodos, assegurando que a volatilidade do mercado seja suficiente para suportar o sinal de negociação.

-

Sistema de Gerenciamento de Risco:

- Utiliza o ATR (Average True Range) para definir stops dinâmicos, com padrão de 1,5 vezes o ATR.

- A meta de lucro é definida como 2,5 vezes a distância do stop, garantindo uma relação risco-retorno positiva.

- Oferece a opção de trailing stop, ajudando a bloquear lucros e permitindo que a tendência continue.

- Estabelece um tempo mínimo de permanência na posição, evitando saídas prematuras de negociações promissoras.

Quando todas essas condições são atendidas simultaneamente, a estratégia gera um sinal de entrada e gerencia a negociação de acordo com os parâmetros de risco predefinidos.

Vantagens da Estratégia

-

Estrutura Abrangente de Análise de Mercado: Ao combinar múltiplos indicadores técnicos (EMA, RSI, MACD, Bandas de Bollinger), a estratégia avalia as condições do mercado sob diferentes ângulos, melhorando significativamente a qualidade do sinal.

-

Gerenciamento de Risco Adaptável: O stop loss dinâmico e as metas de lucro baseados em ATR permitem que a estratégia se adapte automaticamente a diferentes condições de volatilidade do mercado, sem necessidade de ajuste manual de pontos fixos.

-

Design Paramétrico Flexível: A estratégia oferece vários parâmetros ajustáveis, como relação risco-retorno, multiplicador ATR, interruptores de filtro, etc., permitindo que os usuários personalizem de acordo com sua tolerância ao risco e condições de mercado.

-

Combinação de Negociação de Momentum e Seguimento de Tendência: Ao identificar pontos de mudança de momentum dentro de uma tendência estabelecida, a estratégia captura a maior parte do lucro da tendência, evitando reversões quando a tendência se esgota.

-

Mecanismo de Filtragem em Múltiplas Camadas: Vários filtros opcionais (MACD, largura das Bandas de Bollinger) permitem que a estratégia ajuste sua sensibilidade em diferentes ambientes de mercado, equilibrando a frequência de negociação e a qualidade do sinal.

-

Função de Trailing Stop: Quando ativada, permite que os lucros continuem crescendo sem sair prematuramente de negociações lucrativas, ao mesmo tempo que oferece proteção contra quedas.

Riscos da Estratégia

-

Sinais Falsos Devido à Sobreposição de Sinais: Quando vários indicadores são usados simultaneamente como filtros, pode ocorrer diluição excessiva dos sinais de negociação, perdendo boas oportunidades. Para mitigar esse risco, considere ativar ou desativar dinamicamente alguns filtros de acordo com as condições do mercado.

-

Sensibilidade a Parâmetros: Múltiplos parâmetros ajustáveis (como multiplicador ATR, relação risco-retorno) têm impacto significativo no desempenho da estratégia. Configurações inadequadas podem resultar em stops muito apertados ou muito largos. Recomenda-se realizar backtests abrangentes para encontrar a melhor combinação de parâmetros.

-

Risco de Reversão de Tendência: A identificação de tendência baseada no cruzamento de EMA pode reagir tardiamente no início de uma reversão, resultando em perdas durante a mudança de tendência. Considere adicionar indicadores mais sensíveis de reversão como complemento.

-

Limitações da Configuração Fixa de Risco-Retorno: Embora a estratégia use uma relação risco-retorno fixa (padrão 2,5), diferentes ambientes de mercado podem suportar diferentes potenciais de lucro. Considere ajustar dinamicamente a relação risco-retorno com base na volatilidade do mercado.

-

Dupla Face do Tempo Mínimo de Permanência: Embora o requisito de tempo mínimo evite saídas prematuras, em mercados com reversão rápida pode aumentar as perdas. Recomenda-se ajustar esse parâmetro com base na velocidade e volatilidade do mercado.

Direções de Otimização da Estratégia

-

Mecanismo de Ajuste Dinâmico de Parâmetros: Pode-se desenvolver um mecanismo que ajuste automaticamente o multiplicador ATR, a relação risco-retorno e o tempo mínimo de permanência com base na volatilidade ou intensidade da tendência do mercado. Por exemplo, aumentar o multiplicador ATR em mercados de alta volatilidade para evitar que o stop seja acionado por ruídos normais.

-

Sistema de Identificação de Tendência Aprimorado: O método atual de cruzamento de EMA pode ser fortalecido adicionando indicadores de força de tendência (como ADX) ou análise de estrutura de preços (como topos mais altos / fundos mais baixos), melhorando a precisão da identificação de tendências.

-

Implementação de Filtros Temporais: Considere adicionar filtros baseados em horário intradiário, padrões de volume de mercado ou eventos econômicos específicos, evitando negociar em períodos de volatilidade anômala ou alta incerteza.

-

Mecanismo Dinâmico de Take Profit: A relação risco-retorno fixa atual pode ser atualizada para um sistema de definição dinâmica de metas com base em níveis de suporte/resistência, estrutura de preços ou expectativas de volatilidade.

-

Sinais de Mercados Correlacionados: Integre dados de mercados correlacionados (como VIX, rendimentos de títulos ou ETFs do setor) como uma camada adicional de confirmação, melhorando a qualidade do sinal.

-

Otimização com Machine Learning: Use algoritmos de machine learning para otimizar a combinação de parâmetros da estratégia ou desenvolver um sistema que preveja qual combinação de parâmetros pode ter melhor desempenho no ambiente atual do mercado.

Resumo

A Estratégia de Negociação Quantitativa de Rastreamento Dinâmico de Momentum com Múltiplos Indicadores é um sistema de negociação abrangente, flexível e adaptável. Ao integrar identificação de tendência, confirmação de momentum e filtros em múltiplas camadas, ela captura oportunidades de momentum no mercado enquanto oferece um forte gerenciamento de risco. Esta estratégia é particularmente adequada para traders que buscam equilibrar a frequência de negociação e a qualidade do sinal, bem como investidores que desejam identificar pontos de entrada de alta probabilidade dentro de tendências confirmadas.

Utilizando a confirmação de tendência por EMA, identificação de zonas de momentum por RSI, validação de volume e filtros opcionais de MACD e Bandas de Bollinger, a estratégia identifica oportunidades de negociação de alta qualidade no mercado. Ao mesmo tempo, seu sistema de stop loss baseado em ATR, configuração flexível de risco-retorno e função de trailing stop fornecem uma estrutura abrangente de controle de risco para cada negociação.

Embora a estratégia já seja um sistema de negociação funcional, seu desempenho pode ser ainda mais aprimorado com a implementação das direções de otimização sugeridas, como ajuste dinâmico de parâmetros, identificação aprimorada de tendências e aplicação de machine learning. Para investidores que buscam construir um método de negociação sistemático baseado em análise técnica, esta estratégia oferece uma base sólida.

/*backtest

start: 2025-05-01 00:00:00

end: 2025-07-05 10:00:00

period: 4h

basePeriod: 4h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("NASDAQ Smart Momentum Strategy v4.1 Boosted", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=1, calc_on_order_fills=true, calc_on_every_tick=true)

// === Inputs ===- 1