Estratégia de rompimento de momentum com múltiplos indicadores combinada com sistema de stop loss móvel adaptativo

Visão Geral

Esta estratégia é um sistema de negociação quantitativo que combina múltiplos indicadores, utilizando principalmente a confirmação de volume em sinergia com indicadores de momentum para capturar oportunidades de rompimento de mercado. A estratégia integra o indicador de volume acumulado (OBV), volume líquido (Net Volume), Índice de Força Relativa (RSI) e o Índice de Fluxo de Dinheiro (MFI), combinados com médias móveis exponenciais (EMA) para confirmação de tendência, e emprega um mecanismo dinâmico de trailing stop para otimizar os pontos de saída, equilibrando eficazmente a lucratividade e o controle de risco.

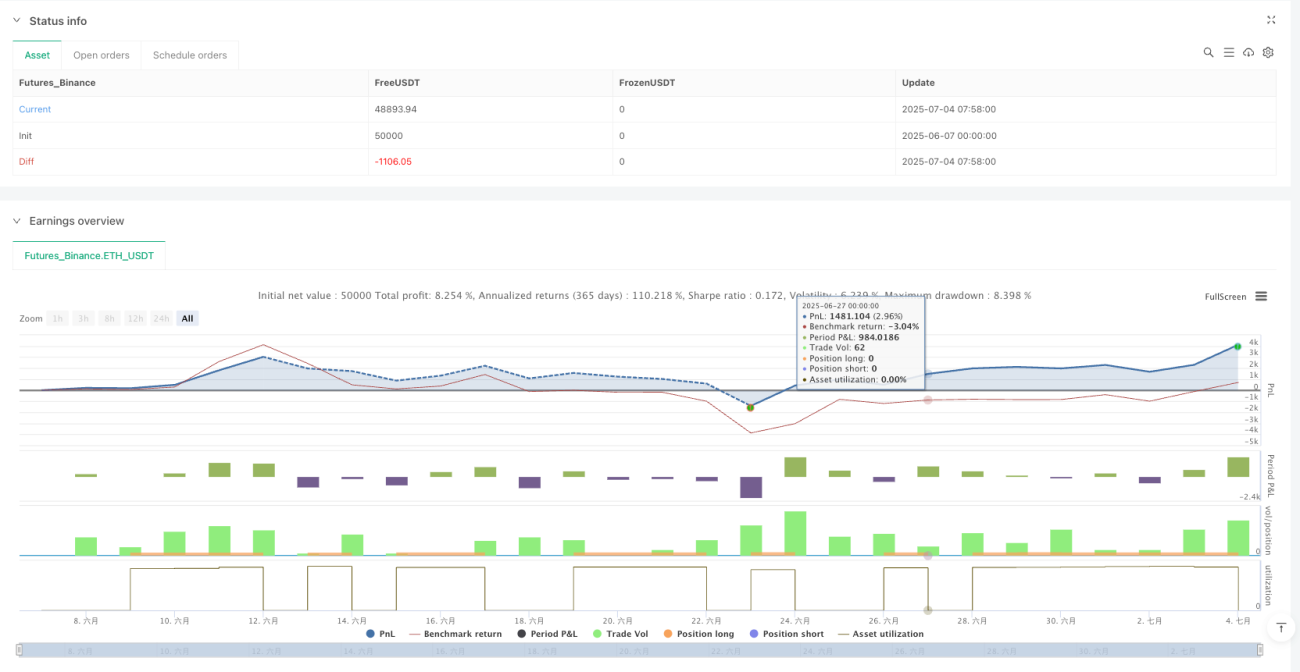

De acordo com os dados de backtest, a estratégia alcançou uma taxa de acerto de 83,20% no período de 12 meses no timeframe de 15 minutos, com um lucro médio de 746,18 USDT por negociação, o melhor lucro individual de 65.654 USDT, totalizando 381 negociações concluídas. Esses dados indicam que a estratégia possui considerável estabilidade e potencial de lucro em ambientes de negociação de alta frequência.

Princípio da Estratégia

A lógica central da estratégia baseia-se em um mecanismo de confirmação conjunta de múltiplos indicadores, funcionando da seguinte forma:

-

Condições de Entrada: O sistema captura principalmente oportunidades de compra (long), disparando um sinal de compra quando todas as condições abaixo são atendidas:

- O indicador OBV está acima de sua média móvel simples de 21 períodos, indicando que o volume suporta a alta do preço.

- O volume líquido é positivo, confirmando que a pressão de compra é maior que a de venda no período atual.

- O RSI está acima de 45, indicando momentum suficiente sem estar excessivamente sobrecomprado.

- O MFI está abaixo de 50, indicando que o potencial de entrada de capital ainda é adequado.

-

Mecanismo de Saída: Utiliza um sistema de trailing stop dinâmico com tripla proteção:

- Trigger Offset: Quando o preço sobe mais de 0,35% acima do preço de entrada, o trailing stop é ativado.

- Trail Offset: Quando o preço recua mais de 0,3% do ponto máximo, ocorre o fechamento da posição.

- Controle de Perda Máxima (Max Loss): Independentemente de o trailing stop estar ativado, se o preço cair mais de 3% abaixo do preço de entrada, a posição é forçadamente encerrada.

-

Combinação de Indicadores Técnicos:

- Comparação do OBV com sua média móvel para detectar a tendência de acumulação de volume.

- Volume líquido como indicador em tempo real da pressão de compra/venda de curto prazo.

- RSI para identificar o estado do momentum de preço.

- MFI para avaliar o fluxo de capital e a atividade do mercado.

- EMA de 21 períodos para confirmar a direção geral da tendência.

Esse mecanismo de confirmação em múltiplas camadas garante a qualidade dos sinais de entrada, enquanto o trailing stop dinâmico assegura o lucro e controla o risco de forma eficaz.

Vantagens da Estratégia

Analisando profundamente a estrutura e a lógica do código da estratégia, podemos resumir as seguintes vantagens notáveis:

-

Confirmação Multidimensional de Sinais: Combina indicadores de preço, volume e momentum, reduzindo significativamente a probabilidade de sinais falsos. Quando OBV, Volume Líquido, RSI e MFI atendem simultaneamente às condições, a confiabilidade do sinal de entrada aumenta consideravelmente.

-

Ação do Preço Suportada por Volume: Através da dupla validação do OBV e do volume líquido, garante-se que a movimentação de preço tenha suporte de volume suficiente, evitando armadilhas de "subida/descida sem volume".

-

Trailing Stop Inteligente e Dinâmico: A estratégia não utiliza stop fixo; em vez disso, ajusta automaticamente o nível de stop com base na ação do preço, dando espaço suficiente para flutuações enquanto protege o capital.

-

Controle de Risco em Camadas: Através dos três mecanismos (Trigger Offset, Trail Offset e Perda Máxima), permite um gerenciamento refinado do risco, evitando grandes perdas devido à falha de uma única proteção.

-

Adaptabilidade a Negociações de Alta Frequência: Otimizada para o timeframe de 15 minutos, captura movimentos intradiários e aproveita as oscilações de curto prazo do sentimento do mercado para criar múltiplas oportunidades de negociação.

-

Taxa de Acerto Estável: A taxa de acerto de 83,20% demonstra a consistência dos sinais da estratégia, crucial para a sustentabilidade de longo prazo de uma estratégia de negociação quantitativa.

Riscos da Estratégia

Embora a estratégia apresente bom desempenho, a análise do código revela os seguintes riscos potenciais:

-

Dependência de Volatilidade: A estratégia depende de volatilidade suficiente para ativar o mecanismo de trailing stop. Em ambientes de baixa volatilidade, pode levar a posições mantidas por longos períodos sem conseguir travar lucros.

Solução: Adicionar um mecanismo de take profit baseado no tempo ou ajustar o parâmetro de Trigger Offset durante períodos de baixa volatilidade. -

Perda Média Elevada: Os dados de backtest mostram que a perda média (-30.713 USDT) é muito maior que o lucro médio (7.097 USDT). Apesar da alta taxa de acerto, poucas perdas grandes podem impactar severamente o desempenho geral.

Solução: Considerar definir um controle de perda máxima mais restrito ou adicionar mais filtros de saída. -

Fator de Lucro Baixo: O fator de lucro de 0,231 indica que a relação risco-retorno pode ser otimizada.

Solução: Reavaliar a estratégia de stop loss; possivelmente reduzir a porcentagem de perda máxima ou adicionar mecanismos de travamento parcial de lucros. -

Viés de Direção Única: A estratégia é otimizada principalmente para oportunidades de compra (long), podendo ter desempenho fraco em mercados em queda contínua.

Solução: Considerar ativar as condições de venda (short) já definidas no código, mas não utilizadas, ou adicionar um filtro de tendência geral do mercado. -

Sensibilidade a Parâmetros: Os três parâmetros-chave do trailing stop (Trigger Offset, Trail Offset, Perda Máxima) afetam significativamente o desempenho. Uma configuração inadequada pode levar a saídas prematuras ou perdas excessivas.

Solução: Realizar análise de sensibilidade de parâmetros para determinar a faixa ideal e considerar ajustar dinamicamente esses parâmetros com base na volatilidade do mercado.

Direções de Otimização da Estratégia

Com base na análise aprofundada do código da estratégia, seguem várias direções viáveis de otimização:

-

Ajuste Adaptativo de Parâmetros:

Atualmente, a estratégia usa parâmetros fixos de trailing stop. Considere ajustar dinamicamente o Trigger Offset e o Trail Offset com base na volatilidade do mercado (como o indicador ATR). Aumentar os offsets em mercados de alta volatilidade e reduzi-los em mercados de baixa volatilidade, permitindo que a estratégia se adapte melhor a diferentes ambientes. -

Adicionar Filtro de Força de Tendência:

Incluir uma avaliação da força da tendência nas condições de entrada, como adicionar o ADX (Índice de Movimento Direcional Médio). Entrar apenas quando a tendência for suficientemente forte, evitando negociações excessivas em mercados laterais. Isso reduzirá sinais falsos de rompimento. -

Mecanismo de Entrada e Saída Parcelada:

Modificar o código para realizar entradas e saídas em lotes. Por exemplo, dividir o capital em 3 partes: entrar com 1/3 quando as condições básicas forem atendidas e adicionar mais quando as condições forem mais fortes. Da mesma forma, a saída pode ser feita em 3 etapas. Isso otimizará o preço médio de entrada e reduzirá a pressão de timing. -

Integrar Análise de Ambiente de Mercado:

Adicionar avaliação do ambiente de mercado em timeframes mais altos, como verificar a direção da tendência nos gráficos de 1 hora ou 4 horas. Executar sinais de 15 minutos apenas quando houver suporte da tendência maior, melhorando a qualidade do sinal. -

Otimizar o Fator de Lucro:

Adicionar um mecanismo de travamento parcial de lucros. Por exemplo, quando o lucro atingir um determinado percentual, fechar parte da posição para garantir o lucro, enquanto o restante continua com trailing stop. Isso equilibra a alta taxa de acerto e melhora a relação média entre ganhos e perdas. -

Adicionar Estratégia de Venda (Short):

Ativar as condições de venda já definidas no código e otimizá-las especificamente, permitindo que a estratégia mantenha um desempenho estável em diferentes ambientes de mercado. -

Filtro de Horário:

Adicionar filtros de horário para evitar períodos conhecidos de baixa liquidez ou alta volatilidade, como antes e depois de divulgações de dados econômicos importantes, reduzindo o risco de movimentos anômalos.

Resumo

Esta estratégia de rompimento com momentum de múltiplos indicadores combina habilmente análise de volume, indicadores de momentum e confirmação de tendência, construindo um sistema de negociação logicamente rigoroso. Sua principal vantagem reside na melhoria da qualidade da entrada através da confirmação multidimensional de sinais, juntamente com o gerenciamento dinâmico de risco através do mecanismo adaptativo de trailing stop.

Embora a alta taxa de acerto de 83,20% seja impressionante, o fato de a perda média ser maior que o lucro médio indica que há espaço para melhorias no controle de risco. Através da implementação das medidas de otimização sugeridas, especialmente o ajuste dinâmico de parâmetros, operações parceladas e travamento parcial de lucros, a estratégia tem potencial para melhorar significativamente a relação risco-retorno, mantendo a alta taxa de acerto.

Para traders quantitativos experientes, esta estratégia oferece uma estrutura sólida que pode ser customizada de acordo com as preferências de risco individuais e princípios de gerenciamento de capital. O mais importante é que o trader compreenda a lógica por trás da estratégia, e não apenas confie no desempenho passado dos backtests, pois as condições de mercado estão sempre mudando. Estratégias bem-sucedidas precisam ser adaptáveis e robustas.

/*backtest

start: 2025-06-07 00:00:00

end: 2025-07-04 08:00:00

period: 2m

basePeriod: 2m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("BullFinder_15M_OBV_RSI_MFI", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === Göstergeler ===- 1