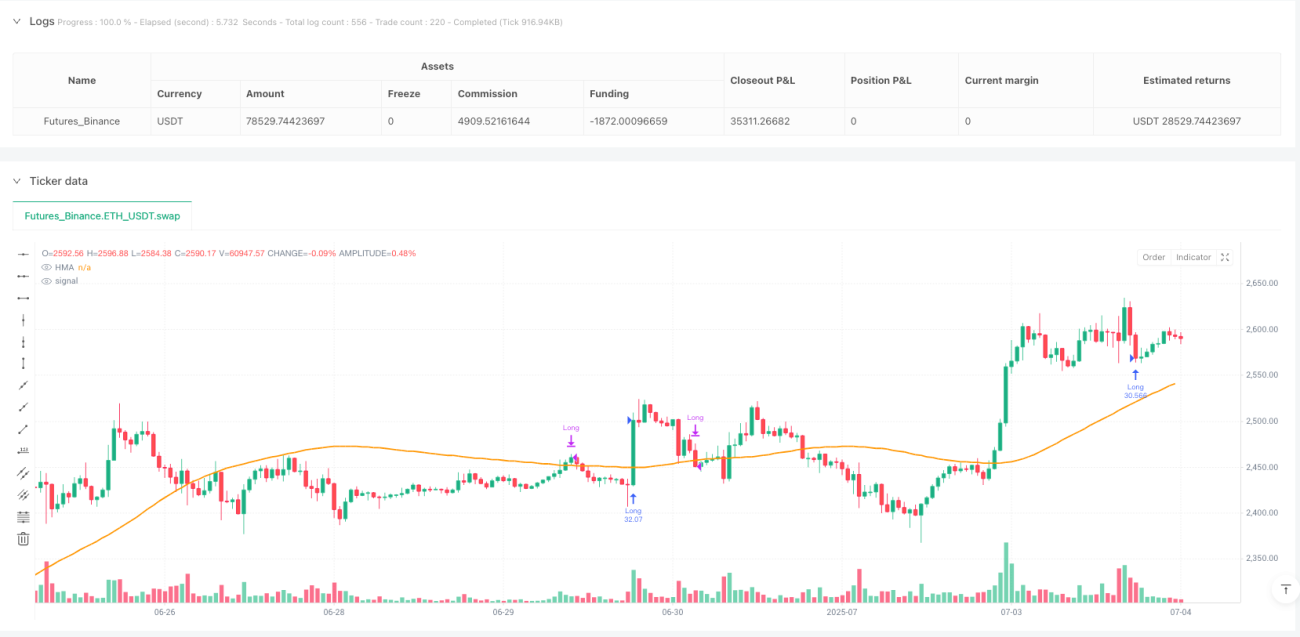

Visão Geral

O VixFix Dynamic Volatility Trading System é uma estratégia de negociação quantitativa que combina monitoramento de volatilidade do mercado, confirmação de tendência e filtragem de momentum. O núcleo da estratégia usa o indicador Williams Vix Fix (WVF) para identificar picos de volatilidade do mercado, combinado com a Média Móvel de Hull de 200 períodos (HMA200) para confirmação de tendência, e o RSI (Índice de Força Relativa) para filtrar sinais de negociação de alta probabilidade. A estratégia também inclui um mecanismo dinâmico de stop loss trailling baseado no ATR (Average True Range), ativado após atingir um limite de lucro predefinido, equilibrando efetivamente risco e retorno. A estratégia é otimizada para o timeframe de 30 minutos, utilizando parâmetros diferentes para operações de compra (long) e venda (short) para se adaptar às características de viés do mercado.

Princípio da Estratégia

O mecanismo de funcionamento da estratégia baseia-se na sinergia de quatro componentes principais:

-

Williams Vix Fix (WVF): Como o gatilho central da estratégia, o WVF identifica picos de volatilidade do mercado calculando a diferença percentual entre o preço atual e a máxima dos últimos 22 períodos. Quando o valor do WVF ultrapassa a banda superior de Bollinger ou está acima de um percentil histórico, é considerado uma volatilidade anômala, geralmente representando pânico ou sobrevenda do mercado, oferecendo oportunidades de reversão de alta probabilidade.

-

Média Móvel de Hull (HMA200): Usada como filtro de tendência principal, determina a direção da tendência comparando a posição do preço em relação à HMA200. A estratégia só permite operações de compra quando o preço está acima da HMA200, e operações de venda quando está abaixo da HMA200 e a inclinação da HMA é negativa, garantindo que a negociação esteja alinhada com a tendência principal.

-

Índice de Força Relativa (RSI): Fornece confirmação de momentum para a estratégia. Para entrada em compra, o RSI precisa estar acima de 35; para entrada em venda, o RSI precisa estar abaixo de 20, e também é necessário que o RSI esteja abaixo de sua média móvel exponencial de 21 períodos. Definir um limite de RSI mais baixo para vendas ajuda a capturar movimentos de queda de alto momentum.

-

Sistema de Stop Loss Trailling Baseado em ATR: Quando o preço atinge um nível de lucro específico (2,5×ATR para compras, 1,2×ATR para vendas), o mecanismo de stop loss trailling é ativado. Posições compradas usam um trailling de 1,75×ATR, posições vendidas usam 1,0×ATR, juntamente com limites de stop loss fixos (2,5×ATR para compras, 3,0×ATR para vendas) para evitar perdas excessivas.

A lógica de entrada é: para comprar, é necessário que o WVF mostre um pico, RSI acima de 35, e preço acima da HMA200; para vender, é necessário pico do WVF, RSI abaixo de 20, preço abaixo da HMA200 com inclinação negativa da HMA, RSI abaixo de sua EMA(21), preço abaixo da EMA(100), e pelo menos 10 candles desde o último sinal de venda.

Vantagens da Estratégia

-

Mecanismo de Filtragem em Múltiplas Camadas: A estratégia combina identificação de volatilidade (WVF), confirmação de tendência (HMA200) e validação de momentum (RSI) para construir um sistema de filtragem triplo, aumentando significativamente a confiabilidade dos sinais de negociação e reduzindo falsos rompimentos e sinais errôneos.

-

Diferenciação Adaptativa ao Mercado: A estratégia define parâmetros distintos para direções de compra e venda, reconhecendo e se adaptando ao viés de alta do mercado. As operações de venda utilizam condições de entrada mais rigorosas e stops mais amplos para lidar com a natureza rápida e violenta dos movimentos de queda.

-

Gerenciamento de Risco Inteligente: O sistema de stop loss trailling dinâmico baseado em ATR se ajusta automaticamente à volatilidade do mercado, protegendo os lucros acumulados enquanto dá espaço suficiente para o preço respirar, evitando ser retirado de posições favoráveis por flutuações normais do mercado.

-

Capacidade de Captura de Volatilidade: O indicador Williams Vix Fix é especializado em identificar pânico e sobrevenda do mercado, permitindo que a estratégia capture oportunidades de reversão de alta probabilidade durante períodos de extrema emoção do mercado, especialmente valioso em movimentos bruscos.

-

Prevenção de Excesso de Negociação: Ao definir um intervalo mínimo de candles entre sinais de venda (10 candles), a estratégia evita efetivamente a geração excessiva de sinais em mercados laterais, reduzindo o risco de perdas consecutivas e economizando custos de negociação.

Riscos da Estratégia

-

Identificação Tardia de Reversão de Tendência: Depender de médias móveis de longo prazo como a HMA200 pode levar a uma reação tardia em pontos de inflexão da tendência, fazendo com que a estratégia perca o melhor momento de entrada ou sofra perdas iniciais quando a direção do mercado muda repentinamente. A adição de indicadores de tendência de curto prazo como confirmação auxiliar pode ser considerada.

-

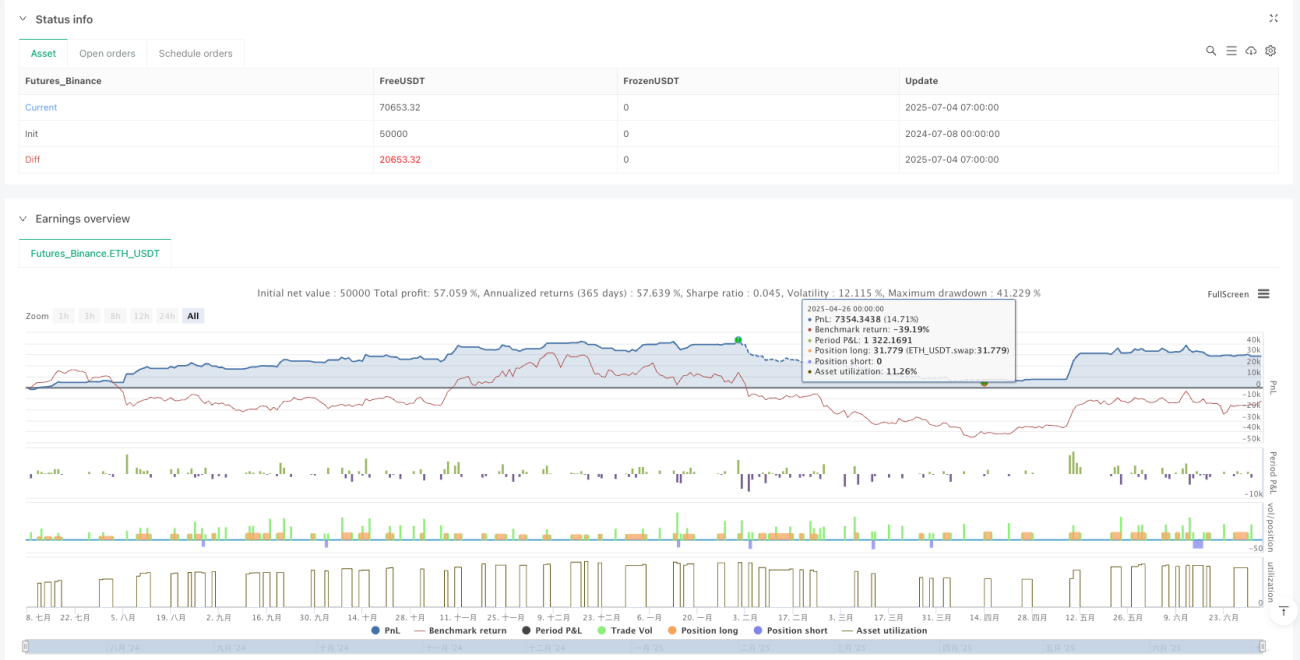

Desafio na Taxa de Sucesso de Vendas: Os dados de backtest mostram que a taxa de acerto das operações de venda é significativamente menor do que a de compras (30,0% vs 49,6%). Embora o lucro médio seja maior, as operações de venda malsucedidas consecutivas podem causar pressão psicológica e financeira na conta. Recomenda-se cautela em mercados fortemente altistas ou desabilitar temporariamente as operações de venda.

-

Sensibilidade a Parâmetros: A estratégia utiliza vários parâmetros fixos (como limites do RSI, múltiplos do ATR, etc.), cujos valores ótimos podem variar em diferentes ambientes de mercado. A otimização excessiva pode levar a uma piora no desempenho fora da amostra. Recomenda-se revalidar periodicamente a eficácia dos parâmetros.

-

Dependência da Volatilidade: O mecanismo de gatilho central da estratégia depende de picos de volatilidade do mercado. Em ambientes de baixa volatilidade prolongada, pode gerar poucos sinais de negociação, afetando o retorno geral. Lógicas de entrada alternativas podem ser consideradas para períodos de baixa volatilidade.

-

Risco de Stop Loss Fixo: Stops fixos baseados em múltiplos de ATR podem ser facilmente atingidos durante movimentos bruscos do mercado, forçando o fechamento da posição pouco antes de uma reversão. Combinar outros indicadores técnicos para ajustar dinamicamente o nível do stop, ou implementar uma estratégia de saída parcial, pode ser considerado.

Direções de Otimização da Estratégia

-

Adaptação Dinâmica de Parâmetros: A estratégia pode incorporar um mecanismo de ajuste dinâmico de parâmetros baseado na volatilidade do mercado e na força da tendência. Por exemplo, em ambientes de alta volatilidade, aumentar automaticamente o limite do RSI e a distância do stop loss; em ambientes de baixa volatilidade, apertar os parâmetros, melhorando a adaptabilidade da estratégia ao ambiente.

-

Filtragem por Volume e Horário: Adicionar condições de confirmação de volume e filtragem de horário, como executar negociações apenas quando o volume aumenta ou em horários específicos (como abertura do mercado, antes/depois de divulgações econômicas importantes), para melhorar a qualidade dos sinais. A justificativa é que a volatilidade do mercado tende a ser mais direcional e sustentada nesses períodos.

-

Confirmação em Múltiplos Timeframes: Introduzir confirmação de tendência e momentum de um timeframe superior pode aumentar significativamente a estabilidade da estratégia. Por exemplo, entrar apenas quando a tendência diária estiver alinhada com a direção do sinal de 30 minutos, reduzindo o risco de negociar contra a tendência.

-

Otimização por Machine Learning: Aplicar algoritmos de aprendizado de máquina para prever dinamicamente os parâmetros ideais de entrada e níveis de stop loss, ajustando os parâmetros da estratégia em tempo real com base em padrões históricos e no estado atual do mercado, melhorando a adaptabilidade e robustez da estratégia.

-

Integração de Indicadores de Sentimento: Incorporar indicadores de sentimento do mercado (como razão de volume, razão de opções de compra/venda, etc.) pode fornecer confirmação adicional ao WVF, melhorando a precisão na previsão de pontos de reversão do mercado. Esses indicadores geralmente refletem mudanças de sentimento antecipadamente, complementando a característica lagging do WVF.

Resumo

O VixFix Dynamic Volatility Trading System é uma estratégia de negociação abrangente que combina identificação de volatilidade, confirmação de tendência e filtragem de momentum. Utiliza o indicador Williams Vix Fix para capturar oportunidades de picos de volatilidade, a HMA200 e o RSI para confirmação de direção e momentum, e um mecanismo de stop loss trailling adaptativo baseado em ATR para gerenciamento de risco. A estratégia otimiza parâmetros separadamente para as direções de compra e venda, reforçando especialmente as condições de filtro para operações de venda, a fim de lidar com o viés de alta do mercado de criptomoedas.

A maior vantagem da estratégia reside em seu sistema de filtragem de sinais em múltiplas camadas e seu mecanismo flexível de gerenciamento de risco, capaz de capturar oportunidades de reversão em ambientes de alta volatilidade enquanto controla o risco de forma eficaz. Os principais riscos incluem a identificação tardia de tendências, a baixa taxa de sucesso em operações de venda e a sensibilidade a parâmetros. Direções futuras de otimização podem focar no ajuste dinâmico de parâmetros, confirmação em múltiplos timeframes e aplicação de machine learning, para melhorar ainda mais a adaptabilidade e robustez.

Em suma, esta estratégia demonstra como construir um sistema de negociação completo combinando diferentes tipos de indicadores técnicos e mecanismos de gerenciamento de risco refinados, sendo particularmente adequada para ambientes de mercado com maior volatilidade. Na aplicação prática, a integração de perspectivas fundamentais e macroeconômicas, juntamente com regras adequadas de gerenciamento de capital, pode aumentar ainda mais o valor prático da estratégia.

/*backtest

start: 2024-07-08 00:00:00

end: 2025-07-04 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("CM_VixFix_RSI_HMA200_TrailStop_vFinal", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === INPUTS ===- 1