Estratégia de negociação quantitativa Williams Alligator Price e Jaws Crossover

Visão geral

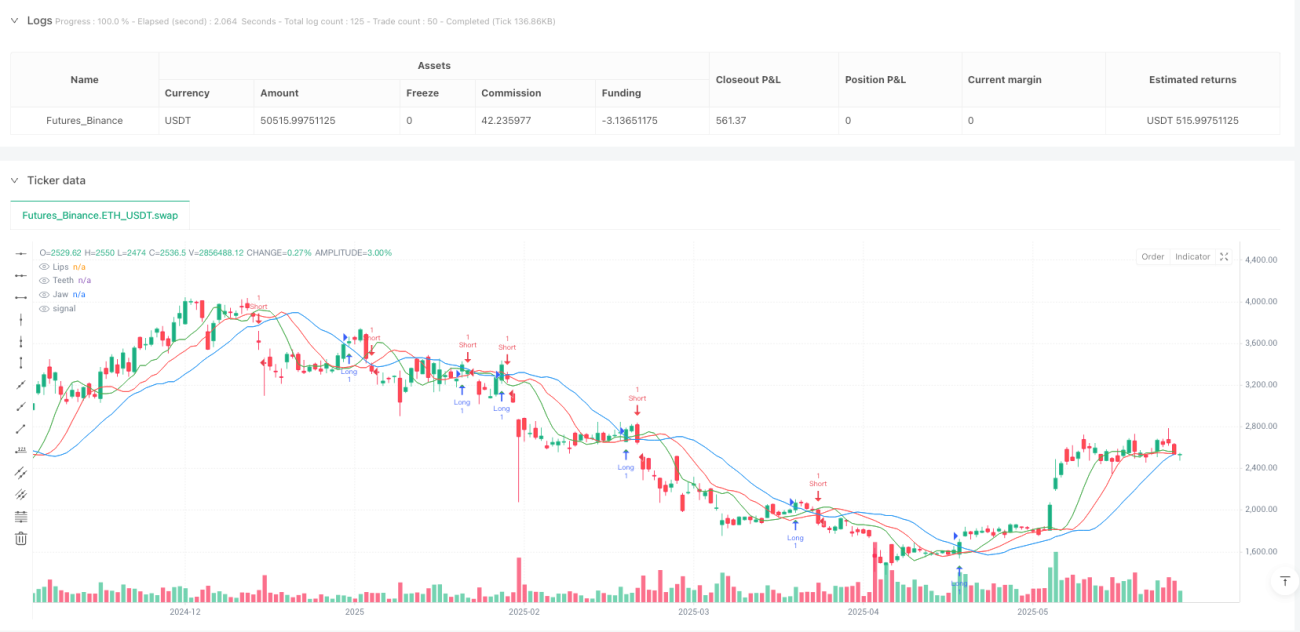

A estratégia de negociação quantitativa cruzada entre o preço do indicador de crocodilo e o queixo é um sistema de negociação automatizado baseado em análise técnica, cuja lógica central é usar a relação cruzada entre o preço e a "linha de queixo" no indicador de crocodilo para identificar os sinais de entrada e saída. A estratégia usa a média móvel simples (SMA) para construir as três linhas do indicador de crocodilo (cabeça, dentes e lábios) e abrir uma posição a mais quando o preço atravessa a linha de queixo e a menos quando o preço atravessa a linha de queixo.

Princípio da estratégia

O indicador Williams Shark, criado por Bill Williams, é um indicador técnico composto por três médias móveis lisas que representam, respectivamente, o queixo, os dentes e os lábios de um tubarão. Nessa estratégia, as três linhas são calculadas da seguinte forma:

- Jaw: média móvel simples de 13 ciclos, desviada para a direita por 8 ciclos

- Teeth: Média móvel simples de 8 ciclos, desviando 5 ciclos para a direita

- Linha do lábio ((Lips): média móvel simples de 5 ciclos, desviada para a direita por 3 ciclos

A lógica central da estratégia é a seguinte:

- Sinais de compra: quando o preço atravessa o fio cruzado, o sistema gera sinais de compra múltipla e abre posição

- Sinais de venda: quando o preço atravessa a linha de fundo abaixo (crossunder), o sistema gera um sinal de tomada de posição e abre a posição

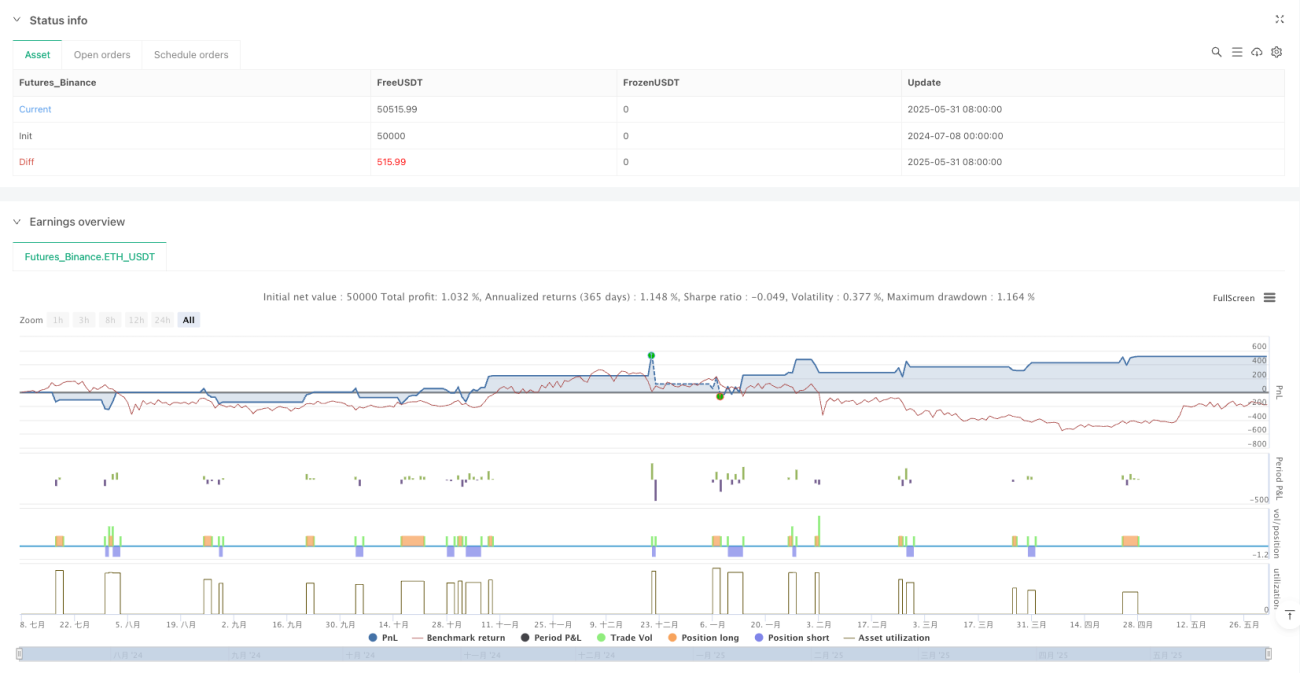

- Gerenciamento de risco: configuração de percentual de stop loss (default 2%) e stop loss (default 5%) com base no preço de entrada

A base teórica dessa estratégia é que quando o preço se cruza com a média móvel, geralmente indica uma mudança na tendência do mercado. Em particular, quando o preço acima atravessa a linha de queda, pode sinalizar o início de uma tendência ascendente; e quando o preço abaixo atravessa a linha de queda, pode sinalizar o início de uma tendência descendente.

Vantagens estratégicas

-

Simples e intuitivoA utilização de preços cruzados com médias móveis como sinais é um método de análise técnica clássico e intuitivo.

-

Características de seguimento de tendênciasA estratégia é capaz de capturar as maiores mudanças de tendência do mercado, ajudando a negociar a tendência.

-

AdaptabilidadeOs três linhas do Williams Whale Index têm diferentes períodos e desvios, permitindo que o sistema responda às flutuações do mercado em diferentes prazos.

-

Melhoria na gestão de riscosA estratégia possui um mecanismo de stop loss e stop-loss, que pode ser ajustado de acordo com diferentes condições de mercado e preferências de risco individuais, através de uma configuração de porcentagem, controlando efetivamente a exposição ao risco de cada transação.

-

Comentários visuais: O código inclui uma marcação gráfica dos sinais de compra e venda, permitindo que o comerciante veja intuitivamente o funcionamento da estratégia, facilitando a retrospecção e análise.

-

Parâmetros ajustáveisA estratégia permite que o usuário ajuste o comprimento e o desvio da linha de pesca, bem como a porcentagem de stop loss e stop loss, para que a estratégia possa se adaptar a diferentes condições de mercado e estilos de negociação.

Risco estratégico

-

Risco de Falso BreakoutEm mercados de alta volatilidade, os preços podem atravessar frequentemente a linha inferior, o que gera uma grande quantidade de falsos sinais, aumenta os custos de negociação e pode causar perdas contínuas.

-

Problemas de atrasoA estratégia tem um certo atraso na geração de sinais, pois usa médias móveis e configurações de desvio, podendo perder o melhor ponto de entrada ou produzir sinais apenas quando a tendência está esgotada.

-

Limitações à adaptabilidade do mercadoA estratégia funciona bem em mercados de forte tendência, mas pode não funcionar bem em mercados de turbulência ou de rápida reversão.

-

Limitações do bloqueador de danos fixoO uso de stop loss e stop loss de porcentagem fixa pode não ser adequado para todos os cenários de mercado, e pode ser muito apertado em mercados com alta volatilidade; e pode ser muito relaxado em mercados com baixa volatilidade.

-

Parâmetros de optimização de armadilhasOtimização excessiva dos parâmetros de uma estratégia pode levar a uma superalimentação, fazendo com que a estratégia tenha um bom desempenho em dados históricos, mas um mau desempenho em dados reais futuros.

Solução:

- Considerar filtragem de sinais em combinação com outros indicadores para reduzir falhas

- Usando um mecanismo de parada de perda adaptativo, ajustado dinamicamente à volatilidade do mercado

- Estratégias de retrospectiva e avaliação periódica de desempenho em diferentes cenários de mercado

- Implementar estratégias de gestão de fundos para controlar os riscos de cada transação

Direção de otimização da estratégia

-

Mecanismo de confirmação de sinalPode-se considerar a combinação de outras linhas do indicador de crocodilo (dentes e lábios) para a confirmação de sinais. Por exemplo, a multiplicação de sinais só é produzida quando o preço atravessa a linha de crocodilo e a linha de crocodilo está acima da linha de dentes e da linha de lábios. Isso reduz os falsos sinais e aumenta a estabilidade da estratégia.

-

Paragem dinâmicaO setor de risco pode ser gerenciado de acordo com os seguintes critérios: • Definição de níveis de stop loss e stop loss com base na volatilidade do mercado (como o indicador ATR), em vez de usar porcentagens fixas. • Isso pode tornar a gestão de risco mais adequada ao ambiente atual do mercado, definindo um stop loss mais flexível quando há maior volatilidade e um stop loss mais apertado quando há menor volatilidade.

-

Filtros de tendênciasIntrodução de mecanismos de filtragem de tendências adicionais, como médias móveis de períodos mais longos ou indicadores ADX, para negociar apenas na direção da tendência principal. Por exemplo, apenas faça mais quando a média móvel de 200 dias sobe e faça zero quando desce.

-

Otimização da gestão de posiçõesImplementação de gestão de posição baseada em risco, ajustando o tamanho da posição de cada transação com base na volatilidade do mercado atual e na tolerância ao risco da conta, em vez de posições fixas.

-

Filtro de tempoConsidere adicionar filtros de tempo e evite negociar durante as aberturas e fechamentos do mercado ou durante os principais comunicados de imprensa, que geralmente são períodos de maior e mais instável volatilidade.

-

Diversificação da estratégia de saídaPara além dos sinais de saída baseados no cruzamento do downlink, pode ser considerado o adicionamento de condições de saída baseadas em stop loss ou outros indicadores técnicos, de forma a adaptar-se mais flexivelmente a diferentes condições de mercado.

-

Revogação de mecanismos de controlo: Adição de um mecanismo de suspensão de negociação baseado em estratégia de retração, que suspende a negociação por um período de tempo ou reduz a posição quando a estratégia atinge um determinado limite de perda para proteger o capital.

Os objetivos centrais dessas direções de otimização são aumentar a robustez e a adaptabilidade das estratégias, reduzir os falsos sinais, otimizar a gestão de riscos e permitir que as estratégias mantenham um desempenho relativamente estável em diferentes cenários de mercado.

Resumir

A estratégia de negociação quantitativa cruzada entre o preço do indicador de crocodilo e a linha de fundo de Williams é um sistema de acompanhamento de tendências baseado em análise técnica, que gera sinais de negociação ao capturar o cruzamento entre o preço e a linha de fundo do indicador de crocodilo. A estratégia possui vantagens em termos de regras simples e intuitivas, além de um mecanismo de gerenciamento de risco embutido, adequado para a estrutura básica de negociação de acompanhamento de tendências.

No entanto, a estratégia também apresenta limitações, como o risco de falsa ruptura e atraso de sinais. Para melhorar a robustez e adaptabilidade da estratégia, pode-se considerar a adição de medidas de otimização, como mecanismos de confirmação de sinais, bloqueadores de perda dinâmica e filtros de tendência.

Em geral, é uma estratégia de negociação quantitativa com uma base teórica sólida, adequada para a construção de sistemas de negociação mais complexos. Com a otimização de parâmetros e melhorias estratégicas razoáveis, há potencial para obter ganhos estáveis em diferentes ambientes de mercado. Para os comerciantes experientes, pode ser usado em combinação com outros indicadores técnicos e métodos de análise para formar um sistema de negociação mais abrangente.

- 1