Estratégia Quantitativa de Cruzamento de Médias Móveis com Diferença de Volatilidade e Desvio Padrão

Visão Geral da Estratégia

A estratégia quantitativa de cruzamento de médias móveis do desvio padrão da diferença de volatilidade é um sistema de negociação inovador que vai além dos métodos tradicionais de análise de preços, analisando diretamente a dinâmica de segunda ordem da volatilidade do mercado. Baseia-se na ideia central de que os sinais de negociação mais poderosos não vêm apenas do próprio preço, mas dos padrões de comportamento da volatilidade. Ao analisar a taxa de variação, o momentum e a estrutura da volatilidade, a estratégia é capaz de identificar ciclos de expansão e contração do mercado, oferecendo uma vantagem única na previsão de movimentos significativos do mercado.

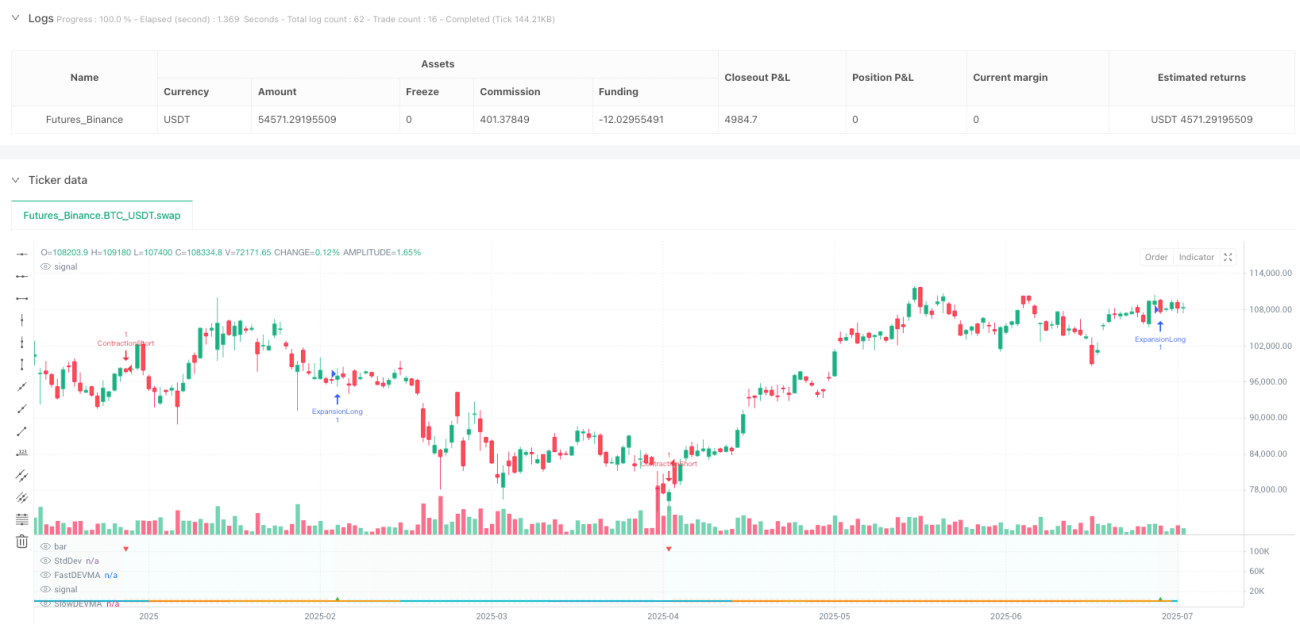

O núcleo da estratégia é o indicador VoVix, um indicador padronizado baseado no ATR (Average True Range) que mede a aceleração ou desaceleração da volatilidade. O sistema determina o estado do mercado analisando a relação entre duas DEVMA (Médias Móveis do Desvio da Volatilidade) e gera sinais de negociação quando essas médias se cruzam. Essa abordagem permite que os traders antecipem mudanças no estado do mercado, em vez de apenas reagir passivamente aos movimentos de preço.

Princípios da Estratégia

A estratégia quantitativa de cruzamento de médias móveis do desvio padrão da diferença de volatilidade baseia-se em uma série de cálculos matemáticos precisos projetados para capturar as características de segunda ordem da volatilidade do mercado. Seus princípios centrais incluem:

-

Cálculo da Pontuação VoVix: A estratégia primeiro calcula a pontuação VoVix, uma medida padronizada do impulso da volatilidade.

- Fórmula matemática: Pontuação VoVix = (ATR(rápido) - ATR(lento)) / (StDev(ATR(rápido)) + ε)

- Quando o ATR rápido é significativamente maior que o ATR lento, indica que a volatilidade está aumentando rapidamente e o mercado está se "expandindo".

- Quando o ATR rápido é menor que o ATR lento, indica que a volatilidade está diminuindo e o mercado está se "contraindo".

-

Análise de Desvio (DEV): A estratégia calcula o desvio padrão da própria pontuação VoVix, para medir o grau de caos ou estabilidade na dinâmica da volatilidade do mercado.

- Fórmula matemática: DEV = StDev(Pontuação VoVix, período de retrospectiva)

- Valores altos de DEV indicam que o impulso da volatilidade é instável e imprevisível.

- Valores baixos de DEV indicam que as mudanças na volatilidade são suaves e direcionais.

-

Cruzamento DEVMA: Este é o principal gerador de sinais. A estratégia calcula duas médias móveis dos valores de DEV e gera sinais de negociação quando essas duas linhas se cruzam.

- Fórmula matemática: fastDEVMA = SMA(DEV, período rápido), slowDEVMA = SMA(DEV, período lento)

- Cruzamento de alta (fastDEVMA > slowDEVMA): indica que a desordem da volatilidade de curto prazo está aumentando em relação à medida de longo prazo, geralmente precedendo uma expansão significativa do mercado.

- Cruzamento de baixa (fastDEVMA < slowDEVMA): indica que a desordem da volatilidade de curto prazo está diminuindo, e o mercado está se estabilizando ou contraindo.

-

Mecanismo de Execução Adaptativa: O sistema inclui mecanismos inteligentes de stop loss, take profit e trailing stop, todos ajustados dinamicamente com base nos valores do ATR, permitindo que se adapte à volatilidade atual do mercado.

Vantagens da Estratégia

Após uma análise aprofundada do código, podem-se resumir as seguintes vantagens da estratégia:

-

Preditiva, não reativa: Ao contrário da maioria dos indicadores tradicionais, esta estratégia não apenas reage às mudanças de preço, mas é capaz de prever mudanças no estado do mercado, oferecendo uma vantagem preventiva aos traders.

-

Alta adaptabilidade: Ao usar pontos de saída baseados no ATR, a estratégia se ajusta automaticamente à volatilidade de diferentes ambientes de mercado, sem a necessidade de ajuste manual de parâmetros.

-

Identificação do estado do mercado: A estratégia consegue distinguir claramente entre estados de expansão e contração do mercado, permitindo que os traders ajustem suas estratégias de negociação de acordo com o ambiente de mercado atual.

-

Gestão de risco completa: Através da implementação de stop loss inteligente, take profit dinâmico e trailing stop, a estratégia controla eficazmente o risco enquanto captura movimentos favoráveis.

-

Feedback visual rico: A estratégia fornece uma interface visual intuitiva, incluindo linhas de fluxo, caixas de caminho e linhas de nível funcional, ajudando os traders a entender melhor o estado do mercado e a força dos sinais.

-

Adaptabilidade a múltiplos timeframes: O design da estratégia permite que ela funcione eficazmente em vários períodos, desde negociações de curto até longo prazo.

-

Potencial de alta taxa de acerto: De acordo com os resultados de backtest, a estratégia demonstrou uma taxa de acerto de até 84,09% sob condições específicas, com um fator de lucro de 2,663, indicando potencial para bom desempenho em diversas condições de mercado.

Riscos da Estratégia

Embora a estratégia apresente vantagens significativas, também existem alguns riscos e limitações potenciais:

-

Dependência de parâmetros: A eficácia da estratégia depende em grande parte da configuração correta dos parâmetros DEVMA, e diferentes mercados podem exigir diferentes configurações para obter os melhores resultados.

-

Frequência de sinais instável: Em certas condições de mercado, a estratégia pode gerar muitos ou poucos sinais de negociação, afetando o desempenho geral e a frequência de negociação.

-

Risco de drawdown: Embora a estratégia implemente medidas de gestão de risco, em condições extremas de mercado, como alta volatilidade repentina ou eventos de flash crash, ainda pode sofrer drawdowns significativos.

-

Risco de overfitting: A estratégia possui vários parâmetros ajustáveis, havendo o risco de overfitting, o que pode levar a um bom desempenho em backtest, mas ruim em negociação real.

-

Complexidade computacional: A estratégia envolve múltiplas camadas de cálculos matemáticos, podendo ser difícil de entender e modificar para iniciantes, aumentando o risco de configuração incorreta.

-

Expectativas baseadas em desempenho histórico: A alta taxa de acerto da estratégia é baseada em backtests em períodos históricos específicos, não garantindo o mesmo desempenho no futuro.

-

Especificidade de timeframe: Certas configurações de parâmetros podem funcionar bem em um determinado timeframe, mas mal em outros, exigindo otimização para diferentes períodos.

Direções de Otimização da Estratégia

Através de uma análise aprofundada do código, podem-se identificar as seguintes direções potenciais de otimização:

-

Ajuste dinâmico de parâmetros: Implementar um mecanismo de otimização automática de parâmetros, permitindo que a estratégia ajuste automaticamente os comprimentos do DEVMA e outros parâmetros-chave de acordo com diferentes ciclos e condições de mercado. Isso aumentará a adaptabilidade da estratégia e reduzirá a necessidade de otimização manual.

-

Integração de aprendizado de máquina: Introduzir algoritmos de aprendizado de máquina para prever a qualidade do sinal ou o estado do mercado, aumentando assim a capacidade preditiva da estratégia. Usando dados históricos para treinar modelos, pode-se identificar com mais precisão potenciais oportunidades de negociação de alta probabilidade.

-

Validação multifatorial: Adicionar indicadores auxiliares ou condições para validar os sinais de cruzamento DEVMA, reduzindo sinais falsos e melhorando a qualidade do sinal. Por exemplo, pode-se combinar indicadores de força de tendência ou reconhecimento de padrões de preço para confirmar os sinais.

-

Diversificação das fontes de volatilidade: Experimentar diferentes métodos de cálculo de volatilidade (como volatilidade de Parkinson, volatilidade de Garman-Klass) em vez do ATR, que podem fornecer melhores resultados em certas condições de mercado.

-

Melhoria do filtro de tempo: Aprimorar o sistema existente de gerenciamento de sessões de negociação, adicionando filtros de tempo mais complexos, como negociar apenas em sessões específicas sob condições de mercado específicas, evitando períodos de baixa eficiência.

-

Otimização da gestão de posição: Implementar sistemas mais avançados de gestão de posição, ajustando dinamicamente o tamanho da negociação com base na força do sinal, estado do mercado e nível de volatilidade.

-

Análise de sinais em sequência: Adicionar funcionalidade de análise de sinais consecutivos, identificando padrões de sequência de sinais de alta qualidade, melhorando ainda mais a precisão das decisões de negociação.

-

Análise de múltiplos timeframes: Integrar análise de múltiplos timeframes para garantir que os sinais de negociação estejam alinhados com a direção do mercado em timeframes maiores, reduzindo a probabilidade de negociações contra a tendência.

Resumo

A estratégia quantitativa de cruzamento de médias móveis do desvio padrão da diferença de volatilidade é um sistema de negociação inovador e abrangente que, ao analisar a dinâmica de segunda ordem da volatilidade em vez de apenas focar nas mudanças de preço, oferece uma visão de mercado única. A estratégia é capaz de identificar ciclos de expansão e contração do mercado, permitindo que os traders se preparem antes que o estado do mercado mude.

Ao usar cálculos padronizados de volatilidade e a técnica de cruzamento de médias móveis, a estratégia cria um framework de negociação robusto e adaptável. O sistema integrado de gestão de risco, incluindo stop loss, take profit e trailing stop baseados no ATR, torna-a uma solução de negociação completa.

Embora a estratégia tenha demonstrado bom desempenho em backtests, os traders devem estar cientes de que qualquer sistema de negociação possui riscos inerentes, especialmente em condições extremas de mercado. Recomenda-se realizar backtests e testes forward completos antes da negociação ao vivo para validar o desempenho da estratégia em várias condições de mercado.

Ao implementar as medidas de otimização sugeridas, especialmente o ajuste dinâmico de parâmetros e a validação multifatorial, os traders podem melhorar ainda mais o desempenho e a adaptabilidade da estratégia, criando um sistema de negociação mais robusto e eficaz.

//@version=5

strategy("VoVix DEVMA Clean", shorttitle="VoVix", overlay=false)

//==============================================================================

// VoVix DEVMA Configuration

//==============================================================================

group_devma = "VoVix DEVMA Configuration"

devLen = input.int(59, "Deviation Lookback", minval=15, maxval=60, group=group_devma)

fastVoVixLen = input.int(20, "Fast VoVix Length", minval=10, maxval=50, group=group_devma)

slowVoVixLen = input.int(60, "Slow VoVix Length", minval=30, maxval=100, group=group_devma)

//==============================================================================- 1