Visão Geral

A Estratégia de Ondas Dinâmicas com Múltiplos Indicadores é um sistema de negociação abrangente projetado para gráficos de 4 horas. A estratégia captura oportunidades de ondas em tendências de alta do mercado com precisão, por meio da ação coordenada de cinco indicadores técnicos. Ela combina as vantagens do acompanhamento de tendência com entrada em pullbacks, usando EMA para confirmar a tendência de alta, RSI para validar o momentum, MACD para confirmar a direção, análise de volume para reforçar a credibilidade do rompimento, e níveis de retração de Fibonacci para encontrar o melhor ponto de entrada, juntamente com um sistema de gestão de risco dinâmico baseado em ATR para proteger o capital.

Princípio da Estratégia

A Estratégia de Ondas Dinâmicas com Múltiplos Indicadores baseia-se em um mecanismo de confirmação coordenada de cinco indicadores complementares:

-

Filtro de Tendência EMA: Usa a Média Móvel Exponencial (EMA) de 50 períodos como filtro principal de tendência. A estratégia só considera oportunidades de compra quando o preço está acima da EMA, garantindo que a direção da negociação esteja alinhada com a tendência principal.

-

Confirmação de Momentum RSI: Exige que o Índice de Força Relativa (RSI) não apenas esteja acima de 40, mas também esteja subindo por três períodos consecutivos, validando o momentum ascendente do preço. Além disso, RSI > 70 é definido como condição de saída por sobrecompra, evitando efetivamente riscos em níveis elevados.

-

Cruzamento de Alta do MACD: Quando a linha MACD cruza acima da linha de sinal, fornece um sinal de confirmação direcional. A estratégia utiliza a configuração padrão 12/26/9, mas permite ajustes personalizados de acordo com as características do mercado.

-

Validação de Rompimento por Volume: Identifica se o volume atinge pelo menos 1,5 vezes a média de 20 períodos, confirmando a força e credibilidade do rompimento de preço, evitando armadilhas de falso rompimento.

-

Suporte de Retração de Fibonacci: Calcula dinamicamente os níveis de retração de Fibonacci a partir das máximas e mínimas recentes. Quando o preço recua para a zona de suporte entre 38,2% e 61,8%, oferece um ponto de entrada ideal, permitindo entradas de baixo risco na direção da tendência.

O sistema de gestão de risco define dinamicamente o stop-loss (2×ATR abaixo do preço de entrada) e o take-profit (3×ATR acima do preço de entrada) com base no ATR (Average True Range) de 14 períodos, alcançando uma relação risco-retorno de 1:1,5.

Vantagens da Estratégia

-

Mecanismo de Múltiplas Confirmações: Através da confirmação coordenada de cinco indicadores técnicos de diferentes dimensões, a confiabilidade dos sinais de negociação é significativamente melhorada, reduzindo a interferência de sinais falsos e formando um sistema de filtragem poderoso.

-

Adaptabilidade Dinâmica: Todos os parâmetros dos indicadores podem ser ajustados conforme diferentes condições de mercado e características dos ativos negociados, conferindo alta flexibilidade e adaptabilidade à estratégia.

-

Precisão no Timing de Entrada: Combinando confirmação de tendência e suporte de retração de Fibonacci, a estratégia encontra pontos de entrada com menor risco e maior potencial de retorno na direção da tendência, evitando riscos de compra em topos.

-

Sistema de Gestão de Risco: Stop-loss e take-profit dinâmicos baseados em ATR permitem que o controle de risco se ajuste automaticamente à volatilidade do mercado, mantendo características consistentes de risco-retorno em diferentes ambientes de volatilidade.

-

Suporte Visual para Decisão: A estratégia oferece uma interface gráfica clara, incluindo marcações de sinais de entrada/saída, tabelas de informações de condições e exibição de painéis multi-indicadores, melhorando significativamente a intuição e conveniência na tomada de decisões de negociação.

-

Sistema de Alertas Abrangente: Funções de alerta integradas para sinais de entrada e saída garantem que o trader não perca oportunidades importantes de negociação, melhorando a tempestividade na execução da estratégia.

Riscos da Estratégia

-

Dependência Excessiva de Backtestes Históricos: Embora a estratégia possa apresentar bom desempenho em backtestes, mudanças nas condições de mercado podem levar a diferenças entre o desempenho futuro e os resultados históricos. Recomenda-se realizar testes prospectivos completos e validação com capital reduzido antes da negociação real.

-

Risco de Otimização de Parâmetros: Parâmetros superajustados a dados históricos específicos podem levar a falhas da estratégia em mercados futuros. Deve-se evitar otimização excessiva, mantendo a razoabilidade e robustez dos parâmetros.

-

Atraso na Sobreposição de Sinais: A condição de que cinco indicadores sejam atendidos simultaneamente pode ocorrer com atraso, possivelmente perdendo parte do lucro potencial. Considere introduzir mecanismos de alerta precoce, como mudanças no histograma do MACD ou na direção do RSI como sinais antecipados.

-

Risco de Reversão de Tendência: A estratégia é mais adequada para mercados com tendência clara. Em mercados laterais ou de volatilidade extrema, pode gerar sinais falsos frequentes. Considere adicionar um filtro de volatilidade ou módulo de classificação de estado de mercado para mitigar esse risco.

-

Risco de Multiplicadores Fixos: Embora use ATR para definir stop-loss e take-profit dinâmicos, os multiplicadores fixos de ATR (2 e 3) podem não ser adequados para todos os ambientes de mercado. Em condições de volatilidade extrema, considere ajustar dinamicamente os multiplicadores do ATR.

Direções de Otimização da Estratégia

-

Ajuste Adaptativo de Multiplicadores: Os multiplicadores do ATR podem ser ajustados dinamicamente conforme o estado de volatilidade do mercado. Por exemplo, usar multiplicadores maiores em mercados de baixa volatilidade e menores em mercados de alta volatilidade, otimizando a relação risco-retorno. O código pode calcular o desvio padrão do ATR histórico para determinar o estado atual de volatilidade.

-

Integração de Filtro de Tempo: Introduzir um filtro de horário de negociação para evitar períodos de alta volatilidade ou baixa eficiência, como durante divulgações de dados econômicos importantes. Isso pode ser implementado verificando o bar_index e condições de horário de negociação.

-

Classificação de Estado de Mercado: Desenvolver um módulo de classificação de estado de mercado para distinguir entre mercados com tendência e mercados laterais, aplicando diferentes parâmetros ou lógicas de negociação conforme o estado. Pode ser implementado usando o indicador ADX ou a relação do preço com médias móveis de múltiplos períodos.

-

Gerenciamento Dinâmico de Posição: Implementar um sistema de gerenciamento dinâmico de posição baseado nas condições de mercado e na força do sinal, aumentando a posição em sinais de alta confiança e reduzindo em sinais mais fracos. Isso pode ser alcançado avaliando a intensidade com que cada indicador atende às condições.

-

Mecanismo de Lucro Parcial: Introduzir um mecanismo de realização de lucro parcial, fechando parte da posição ao atingir metas específicas de lucro, bloqueando parte do ganho e mantendo espaço para alta. Isso pode ser implementado usando o parâmetro qty_percent na função strategy.exit.

Resumo

A Estratégia de Ondas Dinâmicas com Múltiplos Indicadores é um sistema de negociação abrangente e robusto. Através da ação coordenada de cinco dimensões — filtro de tendência EMA, confirmação de momentum RSI, validação direcional MACD, confirmação de rompimento por volume e suporte de retração de Fibonacci — fornece sinais de compra de alta qualidade para traders. A estratégia não só possui um mecanismo confiável de geração de sinais, mas também é equipada com um sistema dinâmico de gestão de risco baseado em ATR, adequado para traders de ondas de médio e longo prazo.

Com a introdução de direções de otimização como ajuste adaptativo de multiplicadores, filtro de tempo, classificação de estado de mercado, gerenciamento dinâmico de posição e mecanismo de lucro parcial, a estratégia tem potencial para melhorar ainda mais sua estabilidade e lucratividade em diferentes condições de mercado. Para investidores que buscam um método de negociação sistemático, com regras claras e risco controlável, a Estratégia de Ondas Dinâmicas com Múltiplos Indicadores oferece uma opção que vale a pena considerar.

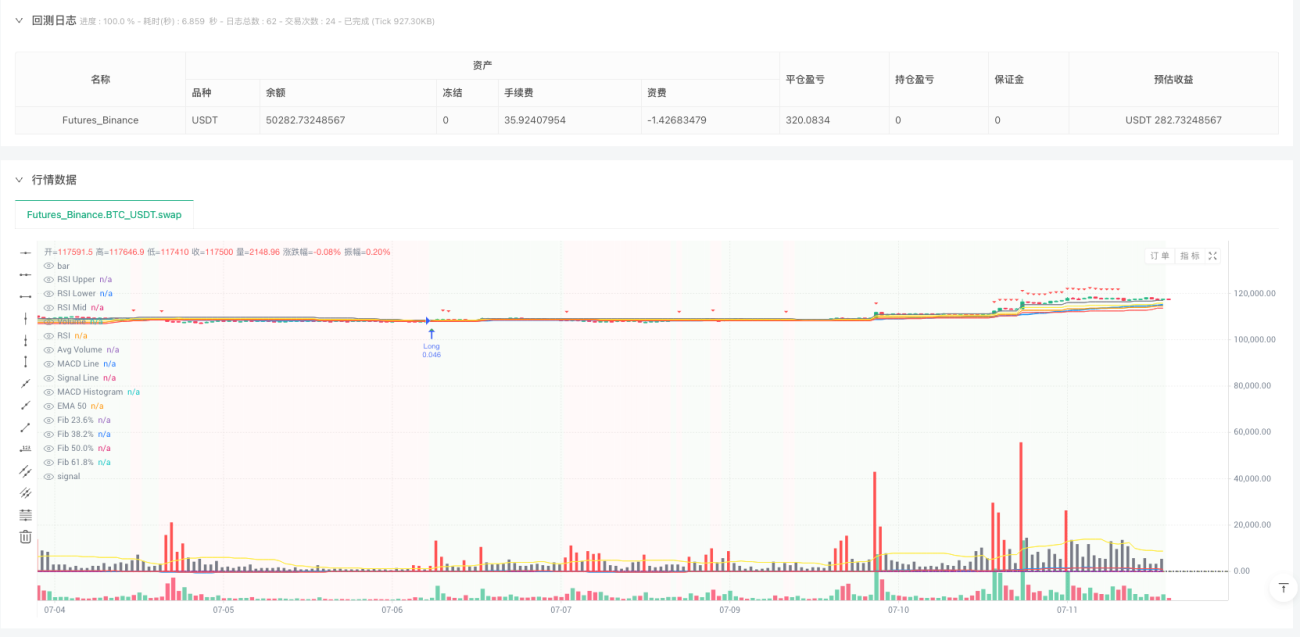

/*backtest

start: 2024-07-14 00:00:00

end: 2025-07-12 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script® code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © robert-angel

//@version=5

strategy("5-Indicator Swing Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)- 1