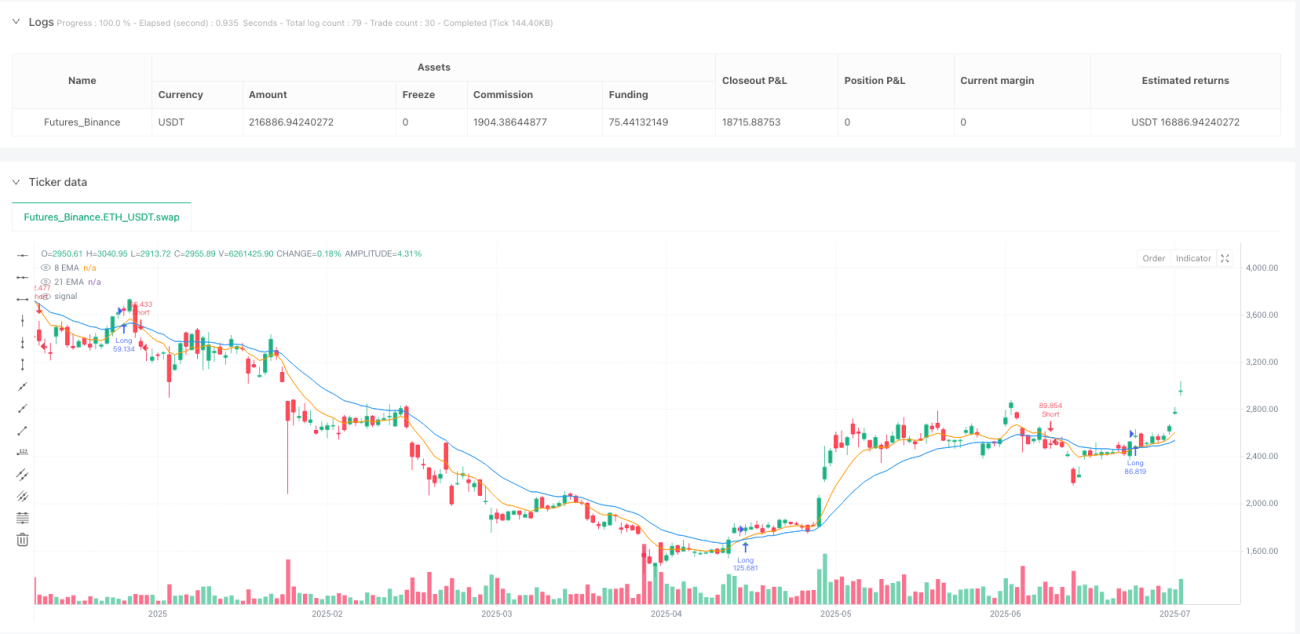

Visão Geral

O sistema de trading de momentum com cruzamento de médias móveis duplas é uma estratégia baseada em momentum que utiliza o clássico cruzamento das médias móveis exponenciais (EMA) de 8 e 21 períodos para identificar reversões de tendência e gerar sinais de compra e venda. A estratégia incorpora parâmetros integrados de take profit e stop loss, gerenciando automaticamente o risco e travando lucros. A lógica central da estratégia é que, quando a EMA de 8 períodos cruza acima da EMA de 21 períodos, gera-se um sinal de compra (altista); quando a EMA de 8 períodos cruza abaixo da EMA de 21 períodos, gera-se um sinal de venda (baixista). Cada posição é encerrada automaticamente ao atingir o take profit predefinido (definido como ganho percentual após a entrada) ou o stop loss (definido como perda percentual após a entrada).

Princípio da Estratégia

O princípio central da estratégia baseia-se na relação de cruzamento entre duas médias móveis exponenciais de diferentes períodos para determinar a direção da mudança de tendência do mercado. A implementação da estratégia é realizada principalmente através das seguintes partes-chave:

-

Cálculo dos Indicadores:

- Cálculo da EMA de curto prazo (8 períodos):

shortEma = ta.ema(close, shortEmaLength) - Cálculo da EMA de longo prazo (21 períodos):

longEma = ta.ema(close, longEmaLength)

- Cálculo da EMA de curto prazo (8 períodos):

-

Condições de Trading:

- Condição de compra:

longCondition = ta.crossover(shortEma, longEma) - Condição de venda:

shortCondition = ta.crossunder(shortEma, longEma)

- Condição de compra:

-

Gerenciamento de Risco:

- Níveis de take profit e stop loss baseados em porcentagem, calculados dinamicamente

- Take profit de compra:

longTakeProfit = close * (1 + takeProfitPerc / 100) - Stop loss de compra:

longStopLoss = close * (1 - stopLossPerc / 100) - Take profit de venda:

shortTakeProfit = close * (1 - takeProfitPerc / 100) - Stop loss de venda:

shortStopLoss = close * (1 + stopLossPerc / 100)

-

Execução das Operações:

- A estratégia verifica se existe posição aberta atualmente:

noOpenPosition = strategy.position_size == 0 - Novos sinais de trading são executados apenas quando não há posição aberta

- Na entrada, são definidas as condições de saída por take profit e stop loss

- A estratégia verifica se existe posição aberta atualmente:

Este design garante que a estratégia possa capturar rapidamente oportunidades quando a tendência muda, ao mesmo tempo que protege o capital através de parâmetros de risco predefinidos.

Vantagens da Estratégia

Através de uma análise aprofundada do código, a estratégia apresenta as seguintes vantagens notáveis:

-

Identificação de tendência simples e eficaz: O cruzamento das EMAs 8/21 é um método de identificação de tendência amplamente validado, capaz de capturar eficazmente as mudanças de momentum do mercado.

-

Gerenciamento de risco abrangente: O mecanismo integrado de take profit e stop loss protege automaticamente o capital e trava lucros, reduzindo significativamente o risco de trading emocional.

-

Configuração flexível de parâmetros: Os utilizadores podem ajustar o comprimento do período da EMA, as percentagens de take profit e stop loss de acordo com diferentes mercados e preferências pessoais de risco.

-

Capacidade de trading bidirecional: A estratégia suporta tanto compras quanto vendas, podendo encontrar oportunidades em vários ambientes de mercado.

-

Prevenção de sobreposição de operações: O design da estratégia garante que novas operações não são iniciadas até que uma operação anterior esteja completamente encerrada, evitando o risco de overtrading e dispersão de capital.

-

Visualização clara: Através do desenho das linhas EMA e marcações de sinais de trading, os traders podem compreender intuitivamente o estado de funcionamento da estratégia.

-

Ampla aplicabilidade: A estratégia é compatível com vários instrumentos de trading e períodos de tempo, incluindo criptomoedas, forex, ações e índices.

Riscos da Estratégia

Embora a estratégia seja bem desenhada, ainda existem os seguintes riscos potenciais:

-

Desempenho fraco em mercados laterais: Em mercados de consolidação sem tendência clara, os sinais de cruzamento de EMA podem ocorrer com frequência, resultando em múltiplas saídas por stop loss.

-

Limitações do take profit e stop loss percentuais fixos: A volatilidade varia muito entre diferentes mercados e períodos de tempo; percentagens fixas de take profit e stop loss podem não ser adequadas para todas as situações.

-

Risco de slippage e execução: Em trading real, pode não ser possível executar ordens precisamente ao preço gerado pela estratégia, especialmente em mercados com baixa liquidez.

-

Dependência excessiva de dados históricos: Os parâmetros da estratégia são otimizados com base em dados históricos, mas o comportamento futuro do mercado pode mudar.

-

Dependência de um único indicador: A estratégia depende apenas do cruzamento de EMAs, sem usar indicadores auxiliares para confirmar os sinais, o que pode levar a sinais falsos.

Para mitigar estes riscos, recomenda-se:

- Realizar backtests completos em diferentes condições de mercado

- Ajustar os parâmetros de take profit e stop loss de acordo com a volatilidade do ativo específico

- Considerar a adição de filtros de trading para reduzir sinais falsos em mercados laterais

- Utilizar tamanhos de posição menores para gerir o risco geral

Direções de Otimização da Estratégia

Após analisar o código, as seguintes são possíveis direções de otimização:

-

Adicionar filtro de tendência: Introduzir um indicador adicional (como ADX) para confirmar se o mercado está em tendência, operando apenas em ambientes de tendência forte.

adxLength = input.int(14, title="ADX Length") adxThreshold = input.int(25, title="ADX Threshold") adxValue = ta.adx(high, low, close, adxLength) isTrending = adxValue > adxThreshold -

Take profit e stop loss dinâmicos: Ajustar dinamicamente os níveis de take profit e stop loss com base na volatilidade do mercado (como ATR), em vez de percentagens fixas.

atrPeriod = input.int(14, title="ATR Period") atrMultiplierSL = input.float(2.0, title="ATR Multiplier for Stop Loss") atrMultiplierTP = input.float(3.0, title="ATR Multiplier for Take Profit") atrValue = ta.atr(atrPeriod) dynamicStopLoss = atrValue * atrMultiplierSL dynamicTakeProfit = atrValue * atrMultiplierTP -

Adicionar filtro de horário de trading: Evitar operar durante períodos de alta volatilidade na abertura e fecho do mercado.

-

Mecanismo de travamento parcial de lucros: Quando a operação atinge um certo nível de lucro, mover o stop loss para o preço de custo ou fechar parcialmente a posição para travar lucros.

-

Adicionar confirmação de volume: Combinar indicadores de volume para confirmar a validade do sinal de cruzamento de EMA, executando a operação apenas quando o volume aumentar.

volumeCondition = volume > ta.sma(volume, 20) * 1.2 validLongCondition = longCondition and volumeCondition -

Otimizar o timing de entrada: Considerar usar situações de retração do preço em direção à média móvel como pontos de entrada melhores, em vez de apenas o sinal de cruzamento.

Estas direções de otimização não só podem melhorar a robustez da estratégia, mas também adaptá-la a diferentes ambientes de mercado, aumentando a rentabilidade global e reduzindo o risco.

Resumo

O sistema de trading de momentum com cruzamento de médias móveis duplas é uma estratégia de trading de estrutura clara, fácil de entender e implementar. Utiliza os sinais de cruzamento das EMAs 8/21 para capturar mudanças de tendência do mercado e gere automaticamente o risco através de parâmetros predefinidos de take profit e stop loss. A estratégia é adequada para vários instrumentos de trading e períodos de tempo, destacando-se especialmente em mercados com tendência evidente.

A principal vantagem da estratégia reside na sua lógica simples e mecanismo abrangente de gerenciamento de risco, tornando o processo de trading altamente automatizado e reduzindo a interferência de fatores emocionais. Além disso, o design de prevenção de sobreposição de operações evita o risco de overtrading.

No entanto, a estratégia pode enfrentar desafios em mercados laterais, sendo necessário melhorar a sua adaptabilidade através da adição de filtros de tendência e take profit/stop loss dinâmicos, entre outras otimizações. Além disso, a combinação com confirmação de volume e otimização do timing de entrada também são formas eficazes de melhorar o desempenho da estratégia.

Em resumo, trata-se de uma estratégia que equilibra simplicidade e eficácia, adequada como ponto de partida para iniciantes em trading automatizado, bem como parte integrante da carteira de traders experientes. Com ajustes razoáveis de parâmetros e otimização contínua, a estratégia pode manter um desempenho estável em várias condições de mercado.

/*backtest

start: 2024-07-14 00:00:00

end: 2025-07-12 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","balance":200000}]

*/

//@version=5

strategy("JWs Algo", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === INPUTS ===- 1