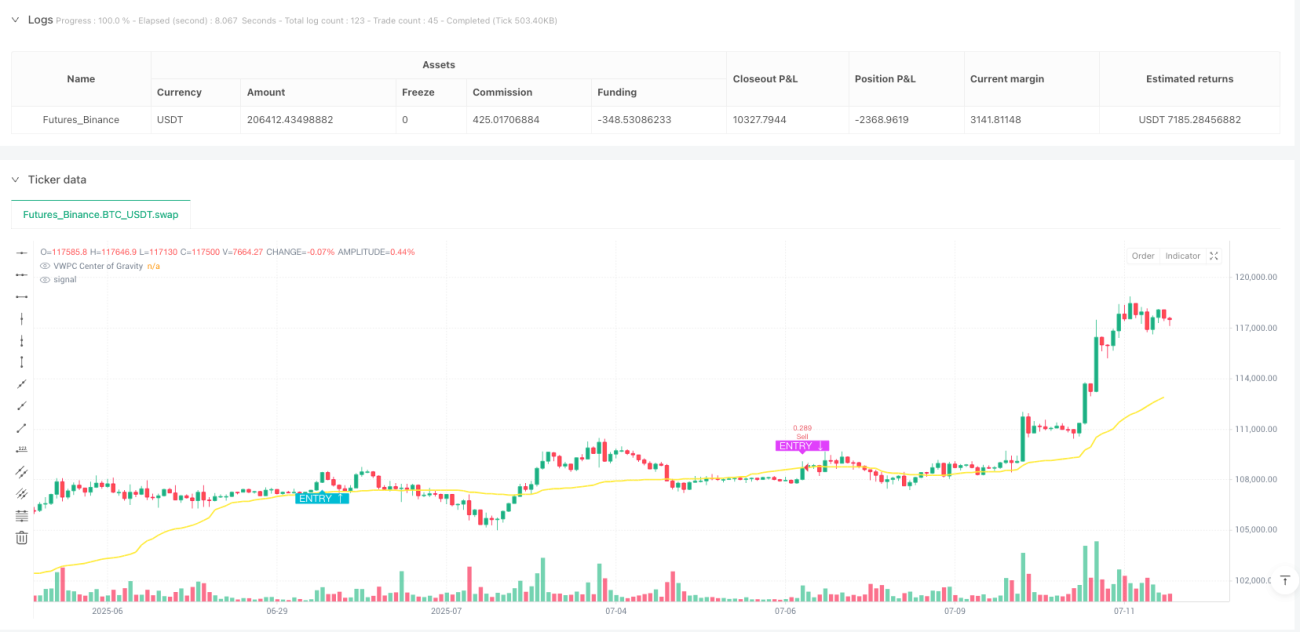

Visão Geral

A Estratégia de Cruzamento de Tendência com Ponderação de Volume e Momentum de Volatilidade é um sistema de trading quantitativo baseado na entropia do mercado, que toma decisões de negociação identificando pontos de transição do mercado de baixa volatilidade para alta volatilidade. A estratégia combina dois indicadores-chave: o Indicador de Momentum de Volatilidade (VMI) e o Centro de Preço Ponderado por Volume (VWPC). O VMI mede a aceleração da volatilidade, sendo usado para entrar no mercado quando este transita de um período calmo para ativo, e sair quando a volatilidade atinge um limiar caótico; já o VWPC funciona como um filtro de tendência baseado em volume, determinando a direção geral do mercado por meio do preço típico. Esta abordagem combinada visa capturar a transição do mercado de baixa para alta volatilidade, garantindo que a direção da negociação esteja alinhada com a tendência geral.

Princípio da Estratégia

O princípio central da estratégia é usar os ciclos de mudança de volatilidade do mercado e a direção da tendência para decidir as negociações. Especificamente:

-

Cálculo do Indicador de Momentum de Volatilidade (VMI):

- Primeiro, calcula-se o Average True Range (ATR) atual e sua variação

- Distingue-se entre aceleração ascendente (ATR subindo) e aceleração descendente (ATR descendo)

- Usa-se a média móvel (RMA) para suavizar esses valores de aceleração

- Calcula-se a força relativa, convertendo-a para um valor VMI no intervalo 0-100

-

Cálculo do Centro de Preço Ponderado por Volume (VWPC):

- Baseia-se no preço típico (média dos preços máximo, mínimo e de fechamento) e no volume

- Através da ponderação do preço típico pelo volume correspondente, obtém-se um indicador que enfatiza níveis de preço com alto volume

- Este indicador pode ser visto como o "centro de gravidade" do mercado, ajudando a determinar a direção geral da tendência

-

A lógica de negociação é implementada em duas fases:

- Fase de preparação (condição "Armada"): verifica se o VMI esteve recentemente em uma zona calma (abaixo do limiar de calma definido)

- Fase de gatilho (condição "Fogo"): ocorre quando o VMI cruza para cima o limiar da zona calma

- Condição de entrada: satisfaz simultaneamente a direção da tendência (preço acima do VWPC indica tendência de alta; abaixo, tendência de baixa) e as duas condições acima

- Condição de saída: quando o VMI atinge o limiar da zona caótica (indicando pico de volatilidade), a posição é fechada

A estratégia permite configurar a direção de negociação (apenas comprado, apenas vendido ou ambos), bem como otimizar vários parâmetros para se adaptar a diferentes ambientes de mercado.

Vantagens da Estratégia

Analisando o código da estratégia, podem-se destacar as seguintes vantagens:

-

Timing baseado no ciclo de mercado: Através do VMI, a estratégia identifica pontos de transição do mercado de baixa para alta volatilidade, que frequentemente representam o início de novos movimentos de preço, ajudando a entrar no início da tendência.

-

Confirmação de tendência com volume: O VWPC, ao incorporar peso de volume, fornece um indicador de tendência mais representativo do que uma simples média móvel, reduzindo sinais falsos.

-

Condições claras de entrada e saída: A estratégia possui lógica de entrada (início do aumento da volatilidade) e saída (volatilidade atinge extremo) bem definidas, evitando julgamentos subjetivos.

-

Alta adaptabilidade: Através da otimização de parâmetros, a estratégia pode se adaptar a diferentes ambientes de mercado e instrumentos. Particularmente, os limiares de zona calma e caótica do VMI podem ser ajustados conforme as características do mercado.

-

Gestão de risco integrada: A estratégia incorpora gestão de posição (usa 15% dos fundos da conta por padrão) e restrição de reversão (pyramiding=0), ajudando a controlar o risco.

-

Auxílio visual: A estratégia desenha no gráfico a linha de tendência VWPC e os sinais de entrada/saída, facilitando a compreensão intuitiva do estado do mercado e da lógica da estratégia.

-

Alta eficiência computacional: Ao usar funções internas como ta.rma e ta.barssince, a estratégia possui alta eficiência computacional, adequada para aplicações de trading em tempo real.

Riscos da Estratégia

Apesar das múltiplas vantagens, a estratégia apresenta os seguintes riscos potenciais:

-

Risco de falso rompimento de volatilidade: O mercado pode apresentar um breve aumento de volatilidade seguido de rápida reversão, gerando sinais falsos. A solução é ajustar o limiar da zona calma do VMI ou adicionar condições de confirmação.

-

Atraso na identificação da tendência: O VWPC, como indicador de tendência, pode apresentar algum atraso, não reagindo a tempo em mudanças bruscas de mercado. Pode-se combinar indicadores de momentum de curto prazo para auxílio.

-

Sensibilidade a parâmetros: O desempenho da estratégia é sensível à configuração de parâmetros (especialmente comprimento do VMI e limiares); diferentes ambientes de mercado podem exigir diferentes combinações. Recomenda-se otimizar parâmetros através de backtest para diferentes condições de mercado.

-

Incerteza na frequência de negociação: Como a estratégia se baseia em mudanças de volatilidade, a frequência dos sinais pode variar muito entre diferentes fases do mercado, afetando o retorno geral e o controle de rebaixamento.

-

Impacto dos custos de transação: Embora a estratégia considere comissão de negociação (0,075%), na prática, derrapagem e outros custos podem prejudicar ainda mais o desempenho.

-

Dependência de dados de volume: O VWPC depende de dados de volume, que podem ser imprecisos ou não confiáveis em alguns mercados ou períodos, afetando a precisão do indicador.

Direções de Otimização da Estratégia

Através de uma análise aprofundada do código, podem ser sugeridas as seguintes direções de otimização:

-

Adicionar filtro de volatilidade: Pode-se introduzir um mecanismo de ajuste dinâmico de limiares baseado na volatilidade histórica, permitindo que os limiares de zona calma e caótica do VMI se ajustem automaticamente ao nível geral de volatilidade do mercado, melhorando a adaptabilidade.

-

Reforçar mecanismo de confirmação de tendência: Pode-se adicionar confirmação de tendência em múltiplos períodos de tempo sobre o VWPC, ou combinar outros indicadores de tendência (como ADX), para aumentar a precisão da identificação da tendência.

-

Otimizar mecanismo de saída: Atualmente, a estratégia só sai quando o VMI atinge a zona caótica. Pode-se considerar adicionar stop loss e níveis de lucro alvo, ou um stop loss dinâmico baseado na volatilidade, para melhor controlar o risco e garantir lucros.

-

Adicionar filtro de volume: Pode-se incluir uma condição de confirmação de volume, entrando apenas quando o volume aumenta, evitando negociações em ambientes de baixa liquidez.

-

Adicionar filtro de tempo: Alguns mercados podem ter padrões de volatilidade em horários específicos; pode-se adicionar filtros temporais para evitar períodos de baixa eficiência conhecidos.

-

Mecanismo de parâmetros adaptativos: Pode-se desenvolver um mecanismo que ajuste automaticamente os parâmetros com base no desempenho recente do mercado, permitindo que a estratégia se adapte melhor às mudanças.

-

Otimizar gestão de capital: Pode-se implementar gestão dinâmica de posições baseada na volatilidade, ajustando o tamanho da negociação em diferentes ambientes de volatilidade para equilibrar risco e retorno.

Resumo

A Estratégia de Cruzamento de Tendência com Ponderação de Volume e Momentum de Volatilidade é um sistema de trading quantitativo que combina análise de volatilidade e perseguição de tendência. Ela captura pontos de transição do mercado de um estado calmo para ativo através do VMI, entrando nessas oportunidades e saindo quando a volatilidade atinge o pico; ao mesmo tempo, usa o VWPC para garantir que a direção da negociação esteja alinhada com a tendência geral. A principal vantagem da estratégia é sua capacidade de capturar pontos de inflexão importantes no ciclo de volatilidade do mercado, filtrando a direção da tendência com informações de volume para melhorar a qualidade das negociações.

No entanto, a estratégia também enfrenta desafios como falsos rompimentos de volatilidade, atraso na identificação da tendência e sensibilidade a parâmetros. Através da introdução de ajuste dinâmico de limiares, reforço dos mecanismos de confirmação de tendência, otimização da lógica de saída e implementação de parâmetros adaptativos, é possível aumentar ainda mais a robustez e adaptabilidade da estratégia.

Em última análise, a estratégia oferece um framework de trading baseado na entropia do mercado e nos ciclos de volatilidade, adequado para aplicação em diversos ambientes de mercado. No entanto, os traders ainda precisam otimizar parâmetros e ajustar a estratégia de acordo com o instrumento específico e as características do mercado para alcançar os melhores resultados.

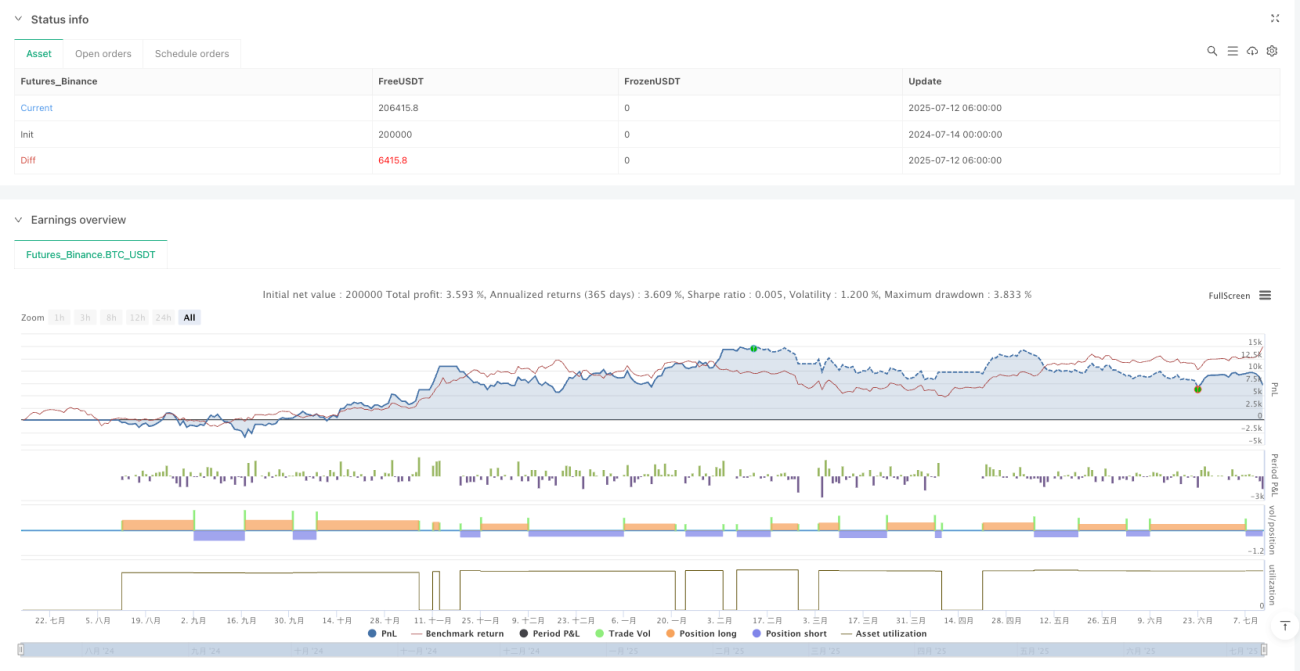

/*backtest

start: 2024-07-14 00:00:00

end: 2025-07-12 08:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":200000}]

*/

// This Pine Script® code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © TiamatCrypto

//@version=5- 1