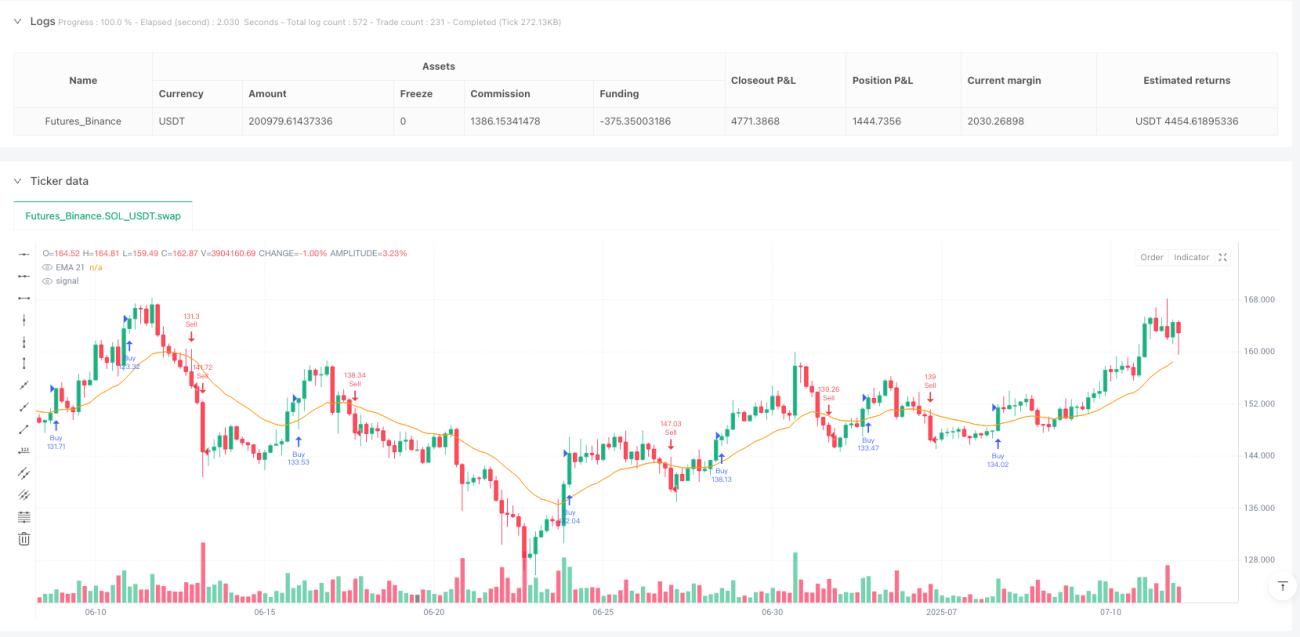

Visão Geral

A Estratégia de Negociação de Rastreamento de Tendência com Múltiplos Indicadores e Confirmação de Momentum é um sistema de negociação quantitativo que combina vários indicadores técnicos, utilizando principalmente o efeito sinérgico das Médias Móveis Exponenciais (EMA), Índice de Força Relativa (RSI) e Média Móvel de Volume (Volume MA) para identificar oportunidades de negociação potenciais. A ideia central da estratégia é, com base na confirmação da direção da tendência, usar indicadores de momentum e confirmação de volume para melhorar a qualidade dos sinais, ao mesmo tempo que aplica stop-loss e take-profit dinâmicos baseados no Average True Range (ATR) para otimizar o gerenciamento da relação risco-retorno.

Princípio da Estratégia

A lógica de negociação da estratégia baseia-se na confirmação de condições de mercado em múltiplos níveis, subdividida em quatro etapas principais: julgamento de tendência, confirmação de momentum, verificação de volume e confirmação do padrão de candlestick:

-

Julgamento de Tendência:

- Condição de tendência de alta: o preço está acima da EMA de 21 períodos e a EMA de 21 períodos está em tendência de alta.

- Condição de tendência de baixa: o preço está abaixo da EMA de 21 períodos e a EMA de 21 períodos está em tendência de baixa.

-

Confirmação de Momentum:

- Condição de momentum de alta: RSI de 14 períodos maior que 55 e em estado de alta (por 2 períodos consecutivos).

- Condição de momentum de baixa: RSI de 14 períodos menor que 45 e em estado de baixa (por 2 períodos consecutivos).

-

Verificação de Volume:

- Os sinais de negociação devem ser suportados por um volume acima da média móvel de volume de 20 períodos.

-

Confirmação do Padrão de Candlestick:

- Sinal de alta exige que o candle atual seja de alta (fechamento acima da abertura).

- Sinal de baixa exige que o candle atual seja de baixa (fechamento abaixo da abertura).

Em termos de gestão de risco, a estratégia utiliza stop-loss e take-profit dinâmicos baseados no ATR:

- Stop-loss: 1,2 vezes o valor do ATR acima/abaixo do preço de entrada.

- Take-profit: 2,5 vezes o valor do ATR acima/abaixo do preço de entrada.

Esse design garante uma relação risco-retorno de aproximadamente 1:2,08, atendendo ao padrão mínimo de 1:2 recomendado por traders profissionais.

Vantagens da Estratégia

-

Mecanismo de Múltiplas Confirmações: Combina filtros em múltiplas camadas (tendência, momentum, volume e padrão de candlestick), reduzindo efetivamente sinais falsos e melhorando a qualidade das negociações.

-

Alta Adaptabilidade: Utiliza mudanças dinâmicas da EMA e RSI para se adaptar a diferentes estados de mercado, em vez de depender de limiares de preço fixos, mantendo a estabilidade em ambientes de volatilidade variável.

-

Confirmação por Volume: Inclui a análise de volume para garantir que a direção da negociação tenha suporte suficiente de participação do mercado, aumentando a confiabilidade.

-

Gestão de Risco Dinâmica: Stop-loss e take-profit baseados no ATR ajustam automaticamente os níveis de proteção de acordo com a volatilidade real do mercado, evitando a inadequação de pontos fixos.

-

Neutralidade Direcional: A estratégia inclui regras para negociações tanto de compra quanto de venda, permitindo capturar oportunidades em diferentes condições de mercado, sem restrições unidirecionais.

-

Espaço para Otimização de Parâmetros: Os parâmetros centrais (como períodos da EMA, limiares do RSI, multiplicadores do ATR, etc.) podem ser ajustados de acordo com as características específicas de diferentes mercados, oferecendo grande flexibilidade de otimização.

Riscos da Estratégia

-

Risco de Reversão de Tendência: Em caso de reversão repentina de uma tendência forte, a estratégia pode sofrer grandes drawdowns. Embora a EMA e o RSI forneçam alguma confirmação de tendência, a latência desses indicadores pode causar atraso na reação durante movimentos bruscos do mercado.

- Solução: Considerar adicionar um filtro de volatilidade ou indicador de força de tendência, reduzindo a frequência de negociação ou aumentando o intervalo de stop-loss em períodos de alta volatilidade.

-

Sensibilidade a Parâmetros: O desempenho da estratégia é sensível à escolha de parâmetros como períodos da EMA, limiares do RSI e multiplicadores do ATR. Parâmetros inadequados podem levar a excesso de negociações ou perda de oportunidades importantes.

- Solução: Realizar otimização abrangente e backtesting para determinar a melhor combinação de parâmetros, e considerar o uso de diferentes configurações de parâmetros em diferentes condições de mercado.

-

Risco de Falso Rompimento: Em zonas de consolidação ou ambientes de baixa volatilidade, podem ocorrer rompimentos breves seguidos de rápida reversão, gerando sinais falsos.

- Solução: Considerar aumentar o período de confirmação ou introduzir um mecanismo de filtro de volatilidade, exigindo que o sinal persista por mais tempo ou ocorra sob condições específicas de volatilidade antes de executar a negociação.

-

Anomalias de Volume: Em certas condições de mercado, o volume pode apresentar flutuações anômalas (como armadilhas de volume em falsos rompimentos), levando a confirmações errôneas de volume.

- Solução: Aprofundar a análise de volume, como considerar a tendência do volume em vez de um único valor, ou combinar a ação do preço para analisar a qualidade do volume.

-

Configuração de Stop-Loss e Take-Profit: Multiplicadores fixos do ATR podem ter desempenho inconsistente em diferentes condições de mercado. Em períodos de alta volatilidade, o stop-loss pode ser muito amplo; em períodos de baixa volatilidade, o take-profit pode ser difícil de alcançar.

- Solução: Considerar o ajuste dinâmico dos multiplicadores do ATR, adaptando automaticamente os níveis de stop-loss e take-profit de acordo com o estado de volatilidade do mercado.

Direções de Otimização da Estratégia

-

Introdução de Parâmetros Adaptativos:

- Transformar os parâmetros fixos da EMA e RSI em parâmetros adaptativos baseados na volatilidade do mercado: usar períodos mais longos em ambientes de alta volatilidade para reduzir ruído e períodos mais curtos em ambientes de baixa volatilidade para aumentar a sensibilidade.

- Justificativa: Parâmetros adaptativos podem se adaptar melhor a diferentes fases do mercado, reduzindo a subjetividade na escolha de parâmetros e melhorando a robustez da estratégia.

-

Reforço do Mecanismo de Confirmação de Tendência:

- Introduzir indicadores de força de tendência (como ADX ou SuperTrend), executando negociações apenas quando a intensidade da tendência ultrapassa um limiar específico.

- Justificativa: A simples inclinação da EMA pode não ser suficiente para avaliar com precisão a força da tendência. Uma confirmação adicional de tendência pode reduzir significativamente os sinais falsos em zonas de consolidação.

-

Integração de Análise Multitimeframe:

- Adicionar, além do timeframe principal de negociação, um filtro de tendência de timeframe superior, garantindo que a direção da negociação esteja alinhada com a tendência maior.

- Justificativa: A análise multitimeframe fornece uma visão de mercado mais abrangente, reduzindo o risco de negociar contra a tendência principal e aumentando a taxa de acerto.

-

Otimização da Análise de Volume:

- Atualizar a simples comparação de volume para um reconhecimento mais complexo de padrões de volume, como considerar a tendência do volume, a distribuição do volume ou a intensidade relativa do volume.

- Justificativa: Uma análise de volume mais aprofundada pode avaliar com mais precisão a participação do mercado e a qualidade do momentum, reduzindo os riscos de armadilhas de volume.

-

Introdução de Otimização por Machine Learning:

- Utilizar algoritmos de machine learning para otimizar dinamicamente os parâmetros de negociação ou prever a qualidade dos sinais, ajustando automaticamente as decisões de negociação com base em padrões históricos.

- Justificativa: O machine learning pode identificar padrões complexos e correlações difíceis de detectar manualmente, melhorando a adaptabilidade e a precisão preditiva da estratégia.

-

Melhoria do Esquema de Gestão de Capital:

- Ajustar dinamicamente o tamanho da posição com base na taxa de acerto, relação risco-retorno e estado do mercado, aumentando a exposição em sinais de alta confiança e reduzindo o risco em condições marginais.

- Justificativa: Uma gestão de capital inteligente pode impactar significativamente os retornos de longo prazo, permitindo que a estratégia obtenha uma taxa de retorno composta superior mantendo a mesma lógica de negociação.

Conclusão

A Estratégia de Negociação de Rastreamento de Tendência com Múltiplos Indicadores e Confirmação de Momentum constrói um sistema de tomada de decisão relativamente abrangente ao integrar múltiplas dimensões da análise técnica (tendência, momentum, volume e padrão de candlestick). Sua principal vantagem reside no mecanismo de confirmação de sinais em múltiplas camadas e na estrutura adaptativa de gerenciamento de risco, garantindo certa adaptabilidade em diferentes ambientes de mercado.

No entanto, a estratégia ainda enfrenta desafios como sensibilidade a parâmetros, risco de reversão de tendência e falsos rompimentos. Por meio da introdução de parâmetros adaptativos, reforço do mecanismo de confirmação de tendência, integração de análise multitimeframe, otimização dos métodos de análise de volume, aplicação de técnicas de machine learning e melhoria do esquema de gestão de capital, espera-se que a estratégia aprimore ainda mais o desempenho e a robustez, mantendo a estrutura lógica original.

Por fim, o sucesso de qualquer estratégia de negociação quantitativa depende de uma compreensão profunda de seus princípios, da definição razoável de seus parâmetros e de um controle de risco rigoroso. Na aplicação prática, é necessário combinar backtesting histórico e validação forward, avaliando e ajustando periodicamente os parâmetros da estratégia para se adaptar às condições de mercado em constante mudança.

/*backtest

start: 2024-07-15 00:00:00

end: 2025-07-12 08:00:00

period: 4h

basePeriod: 4h

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT","balance":200000}]

*/

//@version=5

strategy("High Win Rate XAUUSD Strategy (EMA21 + RSI + Volume MA20)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === Inputs ===- 1