Visão Geral

A Estratégia de Negociação de Reversão com RSI(2) de Filtragem Múltipla é um método quantitativo que combina o Índice de Força Relativa (RSI) de curto prazo com múltiplas condições de filtragem. A estratégia visa capturar oportunidades de recuperação após condições de sobrevenda no mercado, identificando potenciais pontos de entrada com base no sinal do RSI(2) abaixo de 20, combinado com filtros triplos de tendência, volume e padrão de candlestick para garantir a qualidade das negociações. A estratégia também conta com três mecanismos de saída: liquidação por lucro, sinal de sobrecompra do RSI e limite de tempo, protegendo lucros e controlando riscos em diferentes condições de mercado.

Princípio da Estratégia

O princípio central baseia-se nas características de reversão de curto prazo do RSI(2), implementado através da seguinte lógica:

-

Condições de Entrada:

- Valor do RSI(2) abaixo de 20, indicando condição severa de sobrevenda no curto prazo.

- Preço acima da Média Móvel Exponencial de 80 períodos (EMA80) e da Média Móvel Simples de 200 períodos (MA200), garantindo tendência de alta.

- Volume atual superior à média de volume dos últimos 20 dias, fornecendo vitalidade de mercado suficiente.

- Presença de um candlestick de reversão (fechamento acima da abertura), indicando que a pressão compradora começa a predominar.

-

Condições de Saída:

- Liquidação por lucro: quando o preço ultrapassa o preço de entrada.

- Sinal de sobrecompra do RSI: quando o valor do RSI(2) excede 70.

- Limite de tempo: liquidação automática quando a posição é mantida por mais de 7 dias úteis.

Ao combinar sinais de reversão de sobrevenda de curto prazo com múltiplas condições de filtragem, a estratégia identifica eficazmente oportunidades de recuperação de alta probabilidade, enquanto o mecanismo de múltiplas saídas protege lucros e controla o risco da posição.

Vantagens da Estratégia

-

Mecanismo de Filtragem Múltipla: Combinando filtros triplos de tendência, volume e padrão de candlestick, a qualidade do sinal de entrada é significativamente melhorada, reduzindo sinais falsos.

-

Mecanismo Flexível de Saída: Três condições de saída (lucro, RSI sobrecomprado e limite de tempo) fornecem uma estrutura abrangente de gestão de risco, adaptando-se a diferentes situações de mercado.

-

Uso de RSI de Curto Prazo: O RSI(2) é mais sensível que o RSI(14) tradicional, capturando mais rapidamente condições de sobrevenda de curto prazo, melhorando a tempestividade das negociações.

-

Confirmação de Tendência: Exigir que o preço esteja acima das médias móveis chave garante que as negociações sejam realizadas em tendência de alta geral, aumentando a taxa de sucesso.

-

Validação por Volume: O filtro de volume assegura que as negociações ocorram em períodos de atividade do mercado, aumentando a confiabilidade das reversões de preço.

-

Auxílio Visual: A estratégia inclui marcações visuais para sinais de entrada e saída, facilitando a análise de backtest e monitoramento em tempo real.

Riscos da Estratégia

-

Sinais Falsos de Reversão do RSI: O RSI(2) é extremamente sensível e pode gerar sinais falsos em certas condições de mercado, especialmente em ambientes de alta volatilidade.

Solução: Os filtros triplos adicionados aliviam parcialmente este problema, mas ainda pode ser necessário ajustar os limites do RSI em diferentes ambientes de mercado. -

Limitações dos Mecanismos de Saída Fixos: O limite fixo de saída do RSI (70) e o limite de tempo (7 dias) podem não ser adequados para todas as condições de mercado.

Solução: Ajustar estes parâmetros de acordo com as características de mercado e volatilidade, ou considerar a implementação de um mecanismo de ajuste dinâmico dos limites. -

Risco de Mudança de Tendência: Embora o preço esteja acima das médias móveis, a tendência do mercado pode reverter repentinamente.

Solução: Considerar a adição de mais indicadores de tendência ou análise de estrutura de preços para melhorar a precisão da identificação de tendências. -

Engano pelo Volume: Às vezes, um volume elevado pode ser impulsionado por vendas em vez de compras, levando a julgamentos incorretos.

Solução: Considerar a combinação com outros indicadores de volume, como OBV (On-Balance Volume), para confirmar a comparação entre forças compradoras e vendedoras. -

Sensibilidade a Parâmetros: A estratégia depende de múltiplos parâmetros fixos, podendo exigir ajustes frequentes em diferentes ambientes de mercado.

Solução: Considerar a introdução de um mecanismo de parâmetros adaptativos, ajustando dinamicamente os valores de acordo com as condições do mercado.

Direções de Otimização da Estratégia

-

Limites Adaptativos do RSI: Atualmente, a estratégia utiliza limites fixos (20 e 70). Pode-se considerar ajustar dinamicamente esses limites com base na volatilidade do mercado. Por exemplo, usar faixas mais estreitas em mercados de baixa volatilidade e mais largas em mercados de alta volatilidade, adaptando-se melhor a diferentes ambientes.

-

Reforço do Filtro de Tendência: Além da EMA80 e MA200, pode-se adicionar indicadores de força de tendência (como ADX) ou análise de estrutura de preços (como topos e fundos ascendentes) para avaliar mais completamente a condição da tendência, reduzindo o risco de negociar em tendências fracas.

-

Gestão Dinâmica do Tempo de Posição: Atualmente, usa-se um limite fixo de 7 dias. Pode-se ajustar o tempo de posição com base na volatilidade do mercado ou ATR (Average True Range), encurtando em mercados voláteis e estendendo em mercados de baixa volatilidade.

-

Adição de Saída por Alvo de Preço: Além dos mecanismos de saída existentes, pode-se adicionar uma estratégia de saída baseada em alvos de preço derivados de ATR ou níveis de suporte/resistência, proporcionando um mecanismo mais preciso de realização de lucros.

-

Aprimoramento da Análise de Volume: Considerar a adição da taxa de variação do volume ou indicadores de volume acumulado (como OBV) para identificar com mais precisão a comparação entre forças compradoras e vendedoras, reduzindo o risco de engano pelo volume.

-

Mecanismo de Realização Parcial de Lucros: Implementar a funcionalidade de fechamento parcial, por exemplo, fechando uma parte da posição ao atingir uma meta de lucro definida, e deixando o restante com um stop loss móvel, para maximizar as oportunidades de tendências maiores.

-

Filtro de Ambiente de Mercado: Adicionar um indicador de classificação do ambiente de mercado (como VIX ou indicador de volatilidade) para ativar ou desativar seletivamente a estratégia em diferentes ambientes, evitando negociar em condições de mercado inadequadas.

Resumo

A Estratégia de Negociação de Reversão com RSI(2) de Filtragem Múltipla é um método quantitativo que combina sinais de reversão de RSI de curto prazo com múltiplas condições de filtragem e mecanismos de saída. Através do sinal de sobrevenda do RSI(2) abaixo de 20, combinado com confirmação de tendência, validação de volume e padrão de candlestick de reversão, a estratégia identifica eficazmente oportunidades de recuperação de curto prazo de alta probabilidade. Ao mesmo tempo, três mecanismos de saída (lucro, sinal de sobrecompra do RSI e limite de tempo) fornecem uma estrutura abrangente de gestão de risco.

A principal vantagem da estratégia reside no facto de os múltiplos filtros melhorarem significativamente a qualidade dos sinais, o mecanismo triplo de saída oferecer uma gestão de risco abrangente, e o uso de RSI de curto prazo aumentar a tempestividade dos sinais. No entanto, a estratégia também enfrenta riscos como sinais falsos do RSI, limitações de parâmetros fixos e mudanças no ambiente de mercado.

Através da introdução de parâmetros adaptativos, reforço da análise de tendência e volume, gestão dinâmica de posições e mecanismos de fechamento parcial, a estratégia pode melhorar ainda mais a sua adaptabilidade e estabilidade em diferentes ambientes de mercado. Em suma, é uma estratégia de negociação de reversão de curto prazo com estrutura clara e lógica rigorosa, adequada para capturar oportunidades de recuperação após recuos de curto prazo em tendências de alta.

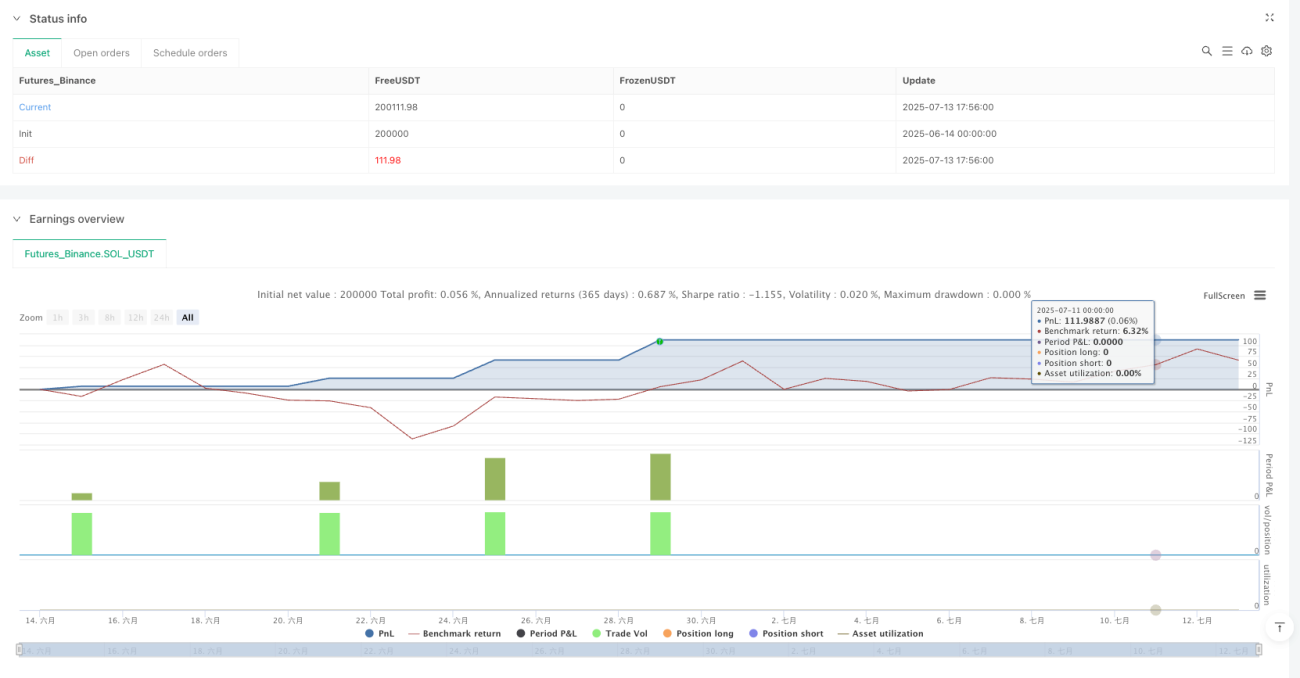

/*backtest

start: 2025-06-14 00:00:00

end: 2025-07-13 17:59:00

period: 4m

basePeriod: 4m

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT","balance":200000}]

*/

//@version=5

strategy("RSI(2) - Estratégia com 3 filtros e 3 saídas", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === PARÂMETROS ===- 1