Visão Geral

A estratégia de cruzamento de médias móveis com ruptura dinâmica ATR é um sistema de acompanhamento de tendência que combina indicadores técnicos e medição de volatilidade, projetado especificamente para o mercado de futuros. A estratégia utiliza o cruzamento de médias móveis exponenciais (EMA) rápida e lenta para determinar a direção da tendência do mercado, ao mesmo tempo que incorpora o Average True Range (ATR) para definir dinamicamente níveis de stop loss e take profit, adaptando-se às mudanças na volatilidade do mercado. O conceito central da estratégia é entrar no mercado no estágio inicial de uma tendência, protegendo o capital através de medidas de gestão de risco baseadas na volatilidade atual do mercado.

Princípio da Estratégia

A lógica central de negociação da estratégia baseia-se em duas médias móveis exponenciais de diferentes períodos:

- EMA rápida (período 9)

- EMA lenta (período 21)

Quando a EMA rápida cruza acima da EMA lenta, o sistema gera um sinal de compra e entra em posição longa; quando a EMA rápida cruza abaixo da EMA lenta, o sistema gera um sinal de venda e entra em posição short. Este sinal de cruzamento é amplamente reconhecido como um indicador de mudança no momentum do mercado e potencial reversão de tendência.

A singularidade da estratégia reside na sua estrutura de gestão de risco:

- Utiliza o ATR de 14 períodos para quantificar a volatilidade do mercado

- Calcula dinamicamente a posição de stop loss: preço atual menos (ou mais) o ATR multiplicado por 1,5

- Calcula dinamicamente a posição de take profit: preço atual mais (ou menos) o ATR multiplicado por 3,0

- Risco por negociação limitado a 2% do capital da conta

Este design garante que os parâmetros de gestão de risco se ajustam automaticamente às mudanças na volatilidade do mercado, oferecendo stops mais amplos quando a volatilidade aumenta e stops mais apertados quando a volatilidade diminui.

Vantagens da Estratégia

-

Alta adaptabilidade: Ao vincular os níveis de stop loss e take profit ao ATR, a estratégia ajusta-se adaptativamente às condições do mercado, evitando ser sacudida por stops muito apertados durante alta volatilidade, mantendo um controle de risco razoável durante baixa volatilidade.

-

Proporção risco-retorno otimizada: A estratégia define o take profit como o dobro do stop loss (3,0x ATR vs 1,5x ATR), garantindo uma boa relação risco-retorno, contribuindo para expectativas positivas a longo prazo.

-

Execução clara: Os sinais de negociação são inequívocos, sem espaço para julgamento subjetivo, facilitando a adesão e automação da estratégia.

-

Controle de risco rigoroso: O risco por negociação é limitado a 2% do capital da conta, alinhado com princípios profissionais de gestão de capital.

-

Gestão de capital flexível: A estratégia utiliza um modelo de risco percentual, em vez de número fixo de contratos, garantindo que a exposição ao risco se ajusta conforme o tamanho da conta muda.

-

Lógica operacional transparente: Todas as condições de negociação, pontos de entrada e saída são claramente definidos, sem elementos de "caixa-preta", facilitando a revisão e otimização da estratégia.

Riscos da Estratégia

-

Risco de falso rompimento: Estratégias de cruzamento de médias são suscetíveis a ruído de mercado e falsos rompimentos, especialmente em mercados laterais. Isso pode gerar uma série de pequenas perdas que corroem o capital.

-

Risco de slippage e execução: Em mercados de alta volatilidade, o preço real de execução pode diferir significativamente do preço no momento do sinal, afetando o desempenho real.

-

Sensibilidade a parâmetros: O desempenho da estratégia depende fortemente dos períodos da EMA e dos multiplicadores do ATR escolhidos. Diferentes ambientes de mercado podem exigir configurações diferentes, aumentando o risco de overfitting.

-

Dependência de mercados em tendência: A estratégia tem melhor desempenho em mercados com tendências claras, mas pode ter desempenho fraco em mercados laterais, levando a perdas consecutivas.

-

Risco de stop muito amplo: Em ambientes de alta volatilidade, o stop loss baseado no ATR pode se tornar muito amplo, aumentando a perda potencial por negociação, mesmo com risco percentual controlado em 2%.

Para mitigar esses riscos, recomenda-se:

- Implementar filtros adicionais, como restrições de horário de negociação ou confirmação de força de tendência

- Considerar saídas por tempo ou relação lucro/prejuízo

- Realizar backtests extensivos para determinar a melhor combinação de parâmetros

- Implementar limites máximos de perda para evitar overtrading ou condições adversas

Direções de Otimização da Estratégia

- Adicionar filtro de tendência: Integrar indicadores de força de tendência (como ADX ou Directional Movement Index), negociando apenas em ambientes de tendência forte. Exemplo de implementação:

adx = ta.dmi(14, 14)

strong_trend = adx > 25

longCondition = longCondition and strong_trend

shortCondition = shortCondition and strong_trend

-

Otimizar timing de entrada: Considerar a adição de indicadores de confirmação adicionais, como RSI ou estocástico, para reduzir sinais falsos. Isso pode ser feito exigindo que o preço esteja em uma zona específica ou que o indicador mostre condições de sobrecompra/sobrevenda antes de negociar.

-

Ajustar dinamicamente os parâmetros de risco: Ajustar dinamicamente a porcentagem de risco com base na volatilidade do mercado ou desempenho recente. Por exemplo, reduzir o risco após perdas consecutivas e aumentá-lo durante períodos de lucro.

-

Adicionar filtro de tempo: Limitar as negociações a períodos específicos do mercado, evitando horários de baixa liquidez ou alta volatilidade, especialmente no mercado de futuros.

-

Implementar realização parcial de lucros: Modificar a estratégia para permitir o fechamento gradual de posições, por exemplo, fechando metade da posição ao atingir 1x ATR e deixando o restante correr até o alvo de 3x ATR.

-

Adicionar trailing stop: Implementar um trailing stop baseado no ATR para travar lucros e permitir que a tendência se desenvolva plenamente. Isso pode ser feito da seguinte forma:

if (strategy.position_size > 0)

strategy.exit("Trailing Stop", from_entry="Long", trail_points=atr*1.0, trail_offset=atr*2.0)

Resumo

A estratégia de cruzamento de médias móveis com ruptura dinâmica ATR representa uma abordagem equilibrada de negociação, combinando os princípios básicos do acompanhamento de tendência com a gestão dinâmica de risco. A estratégia utiliza o cruzamento das EMAs de 9 e 21 períodos para identificar potenciais mudanças de tendência, e gerencia risco e retorno por meio de níveis de stop loss e take profit atrelados ao ATR.

A principal vantagem da estratégia é sua adaptabilidade e disciplina, permitindo manter um controle de risco consistente em diferentes ambientes de mercado. No entanto, como todos os sistemas de negociação, enfrenta desafios de falsos rompimentos e ruído de mercado, especialmente em mercados sem tendência.

Ao implementar as medidas de otimização sugeridas, como adicionar filtros de tendência, melhorar a confirmação de entrada e implementar realização parcial de lucros ou trailing stops, os traders podem aprimorar ainda mais o desempenho e a robustez da estratégia. Acima de tudo, qualquer estratégia deve passar por backtests e testes forward abrangentes antes da implementação, para garantir sua viabilidade em condições reais de negociação.

Independentemente da estratégia utilizada, o sucesso sempre depende de gestão de risco rigorosa, controle emocional e melhoria contínua da estratégia. A estratégia de cruzamento de médias móveis com ruptura dinâmica ATR fornece uma base sólida sobre a qual os traders podem construir um sistema de negociação personalizado, alinhado com sua tolerância ao risco e objetivos de negociação.

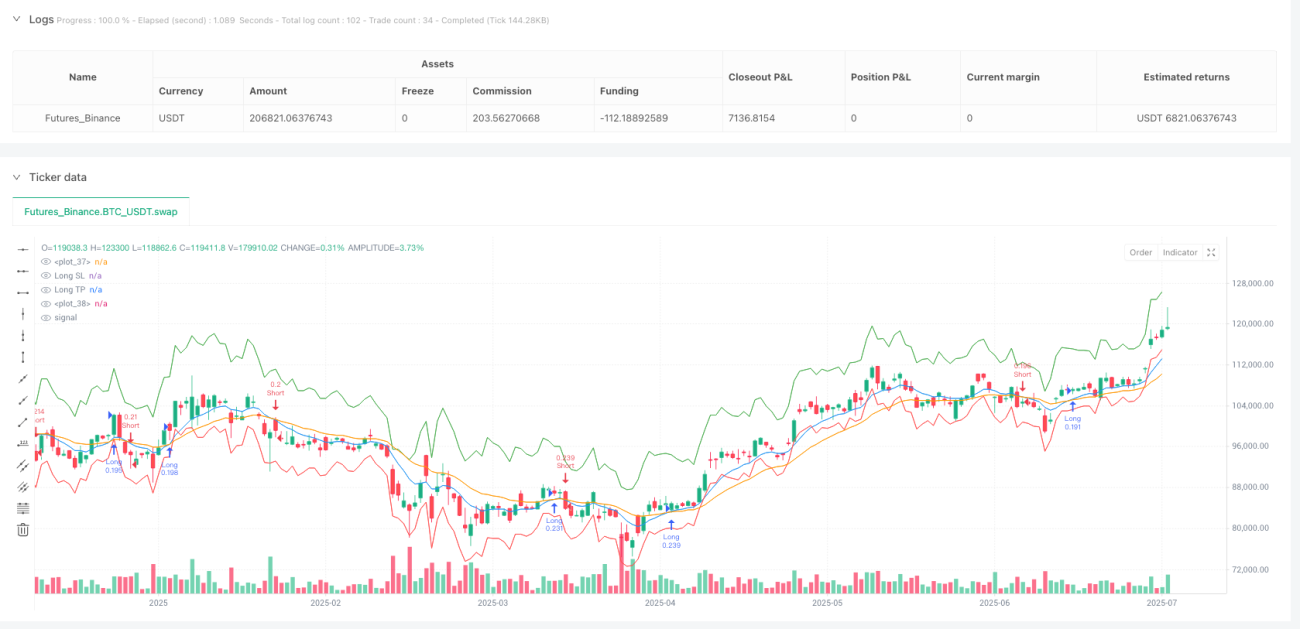

/*backtest

start: 2024-07-17 00:00:00

end: 2025-07-15 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":200000}]

*/

//@version=5

strategy("MYM Futures Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === Settings ===- 1