Visão Geral

A Estratégia de Reversão da Zona de Valor de Futuros Baseada na Regra dos 80% é um sistema de negociação quantitativo projetado especificamente para validar a configuração clássica da Regra dos 80%. O conceito central da estratégia é capturar oportunidades de reversão após o preço reentrar na Zona de Valor (Value Area) do dia anterior. A estratégia opera dentro de um período de negociação de futuros ETH precisamente definido. Quando o preço reentra na Zona de Valor do dia anterior e permanece dentro dela por tempo suficiente, o sistema aciona um sinal de negociação. O alvo principal é o Ponto de Controle (Point of Control, POC), embora a estratégia também monitore a varredura completa da Zona de Valor para fins de pesquisa e análise.

Princípio da Estratégia

Esta estratégia baseia-se no princípio de que o mercado tende a reverter à média, com foco especial na relação entre o preço e a Zona de Valor. A lógica central da estratégia inclui:

-

Definição do Período de Negociação: A estratégia ancora-se na verdadeira janela de futuros ETH de 22 horas (das 17h00 do Pacífico às 15h00 do dia seguinte) e suporta configurações de fuso horário globais. Isso garante que a estratégia opere no ambiente de mercado correto.

-

Cálculo da Zona de Valor: O sistema calcula automaticamente o Topo da Zona de Valor (VAH), a Base da Zona de Valor (VAL) e o Ponto de Controle (POC):

- O alcance da Zona de Valor é definido como 68% da amplitude entre a máxima e a mínima do dia (faixa de desvio padrão)

- VAH e VAL são calculados a partir da máxima/mínima e da amplitude da Zona de Valor

- POC é calculado como (Máxima + Mínima + Fechamento) / 3

-

Mecanismo de Confirmação de Sinal: O preço deve reentrar na Zona de Valor e permanecer dentro dela por pelo menos 45 minutos (3 candles em gráfico de 15 minutos) para confirmar o sinal de entrada. Esse requisito garante a autenticidade da intenção de reversão do preço.

-

Filtro de Dias Válidos:

- Dia válido para compra: Fechamento do dia abaixo do VAL

- Dia válido para venda: Fechamento do dia acima do VAH

-

Condições de Gatilho:

- Sinal de compra: Em um dia válido para compra, o preço reentra na Zona de Valor vindo de baixo, permanece por 3 candles dentro da zona e retesta o VAL

- Sinal de venda: Em um dia válido para venda, o preço reentra na Zona de Valor vindo de cima, permanece por 3 candles dentro da zona e retesta o VAH

-

Estratégia de Saída: O alvo principal é sair quando o preço atinge o POC, alinhando-se com o conceito central de reversão à média.

Vantagens da Estratégia

-

Base Estatística: A estratégia baseia-se na Zona de Valor e na Regra dos 80%, ambos com fundamentos estatísticos sólidos. A Zona de Valor representa a região onde 68% da atividade de preço ocorre, semelhante a um desvio padrão em uma distribuição normal.

-

Definição Precisa da Janela de Negociação: A estratégia utiliza a verdadeira janela de futuros ETH de 22 horas, em vez de intervalos intradiários simples, refletindo com mais precisão a estrutura do mercado.

-

Suporte Flexível a Fusos Horários: Traders globais podem ajustar a estratégia de acordo com sua localização geográfica, permitindo que o sistema opere corretamente em qualquer fuso horário.

-

Confirmação Estrita de Sinal: Exigir que o preço permaneça na Zona de Valor por pelo menos 3 candles reduz significativamente a probabilidade de sinais falsos.

-

Definição Precisa de Alvo: Usar o POC como alvo principal fornece um ponto de lucro claro, alinhado com a característica comum de reversão à média nos mercados futuros.

-

Mecanismo de Dupla Verificação: Além de exigir que o preço reentre na Zona de Valor, a estratégia também exige o reteste dos limites (VAL ou VAH), aumentando a confiabilidade do sinal.

-

Modo de Substituição Manual: Quando a lógica automática não é suficiente para condições especiais de mercado, a estratégia permite que o trader use níveis manuais da Zona de Valor.

-

Função de Depuração: Fornece rótulos de diagnóstico detalhados, auxiliando no desenvolvimento e teste forward da estratégia.

Riscos da Estratégia

-

Risco de Falha na Reversão à Média: Embora a Regra dos 80% funcione em muitos casos, o mercado também pode apresentar tendências fortes, impedindo o preço de retornar ao POC. Para mitigar esse risco, considere adicionar filtros de tendência ou definir stop loss.

-

Sensibilidade a Parâmetros: O requisito de confirmação de 3 candles (45 minutos) é um parâmetro crítico. Períodos muito curtos podem levar a entradas prematuras, enquanto períodos muito longos podem fazer com que oportunidades sejam perdidas. Recomenda-se testar diferentes configurações de tempo de confirmação em diferentes condições de mercado.

-

Dependência do Ambiente de Mercado: A estratégia tem melhor desempenho em mercados laterais, mas pode ter desempenho inferior em ambientes de forte tendência ou alta volatilidade. Considere adicionar filtros de ambiente de mercado.

-

Risco de Seleção de Período: O desempenho da estratégia pode ser afetado pelo período de negociação escolhido (Nova York, Londres, Tóquio ou 24 horas). Recomenda-se analisar o desempenho histórico em diferentes períodos para escolher o ideal.

-

Limitação do Método de Cálculo da Zona de Valor: Usar um intervalo fixo de 68% e um cálculo simplificado de POC pode não refletir com precisão a verdadeira distribuição de valor em alguns mercados. Considerar um método baseado em volume pode ser mais preciso.

-

Falta de Mecanismo de Stop Loss: A estratégia atual carece de um mecanismo claro de stop loss, o que pode levar a perdas severas em movimentos extremos do mercado. Recomenda-se implementar stop loss baseado em ATR ou percentual fixo.

Direções de Otimização da Estratégia

-

Condição de Confirmação Dinâmica: A estratégia atual usa um número fixo de 3 candles como condição de confirmação. Considere ajustar esse parâmetro com base na volatilidade do mercado. Em períodos de alta volatilidade, pode ser necessário um tempo de confirmação mais longo; em períodos de baixa volatilidade, pode ser reduzido.

-

Zona de Valor Baseada em Volume: O cálculo atual da Zona de Valor é uma simplificação baseada no preço. Pode-se atualizar para uma análise TPO (Time Price Opportunity) ou Perfil de Volume (Volume Profile) baseada em volume, refletindo com mais precisão a zona de valor consensual dos participantes do mercado.

-

Confirmação de Múltiplos Períodos: Combinar a direção da tendência de um período maior pode filtrar sinais contrários à tendência, negociando apenas sinais da Regra dos 80% a favor da tendência, o que pode aumentar a taxa de sucesso.

-

Definição de Alvo Adaptativa: Atualmente, a estratégia usa fixamente o POC como alvo. Considere definir alvos dinâmicos com base na volatilidade do mercado, por exemplo, alvos mais distantes (como VAH ou VAL) em mercados de alta volatilidade.

-

Filtro de Volatilidade: Adicione o ATR ou outros indicadores de volatilidade como condição de filtro, evitando negociar em ambientes de volatilidade muito baixa ou muito alta.

-

Otimização da Configuração de Período: Analise profundamente o desempenho da estratégia em diferentes fusos horários e períodos de negociação para encontrar a melhor combinação.

-

Mecanismo Inteligente de Stop Loss: Implemente lógica de stop loss inteligente, como stop loss baseado em suporte/resistência ou trailing stop baseado em movimento de preço, para gerenciar melhor o risco.

-

Pontuação de Força do Sinal: Desenvolva um sistema de pontuação de qualidade de sinal, combinando a intensidade da reentrada, as características do candle de confirmação e outros fatores de mercado, atribuindo uma pontuação de força a cada sinal para determinar o tamanho da posição.

Resumo

A Estratégia de Reversão da Zona de Valor de Futuros Baseada na Regra dos 80% é um sistema de negociação quantitativo cuidadosamente projetado, visando capturar oportunidades de reversão quando o preço reentra na Zona de Valor. Através de um mecanismo rigoroso de confirmação de sinal, definição precisa do período e definição clara de alvos, a estratégia fornece aos traders uma abordagem sistemática para aplicar a clássica Regra dos 80%.

As principais vantagens da estratégia residem em sua base estatística, confirmação rigorosa de sinal e opções de configuração flexíveis. No entanto, também existem riscos como falha na reversão à média, sensibilidade a parâmetros e dependência do ambiente de mercado. Através da implementação de condições de confirmação dinâmicas, cálculo da Zona de Valor baseado em volume, confirmação de múltiplos períodos e definição de alvo adaptativa, a robustez e adaptabilidade da estratégia podem ser significativamente aprimoradas.

Para traders que buscam aplicar estratégias de reversão à média no mercado de futuros, este sistema baseado na Regra dos 80% oferece um ponto de partida sólido, que pode ser ainda mais customizado e otimizado de acordo com a tolerância ao risco e a visão de mercado de cada um.

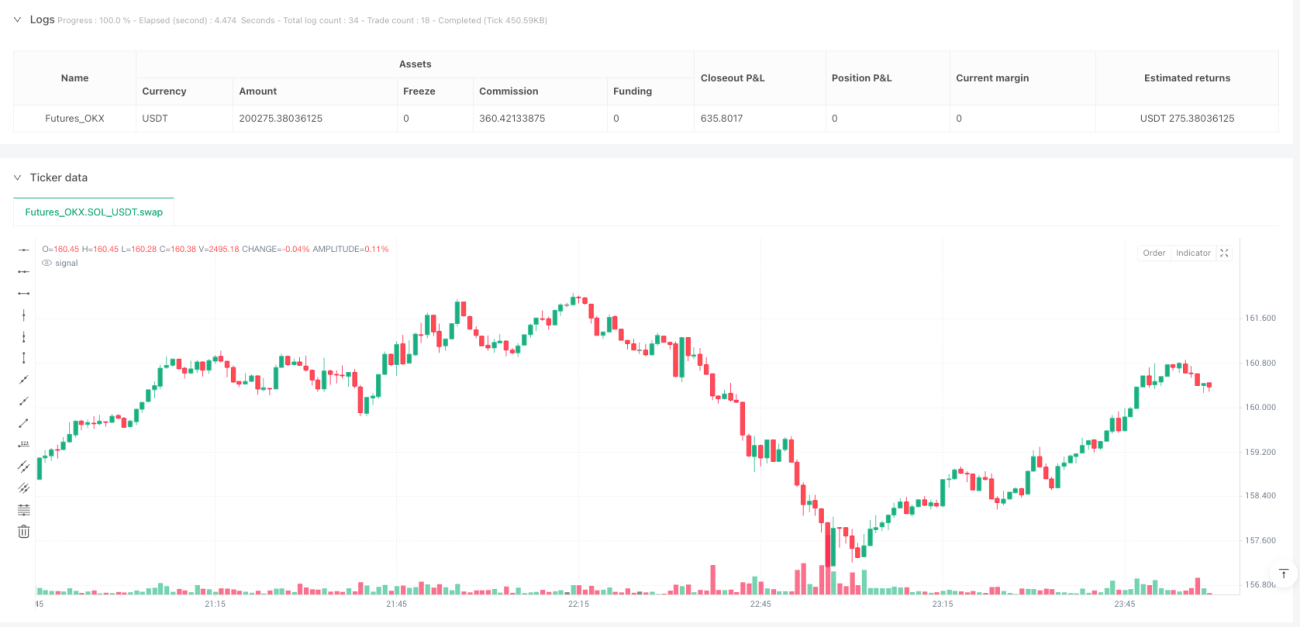

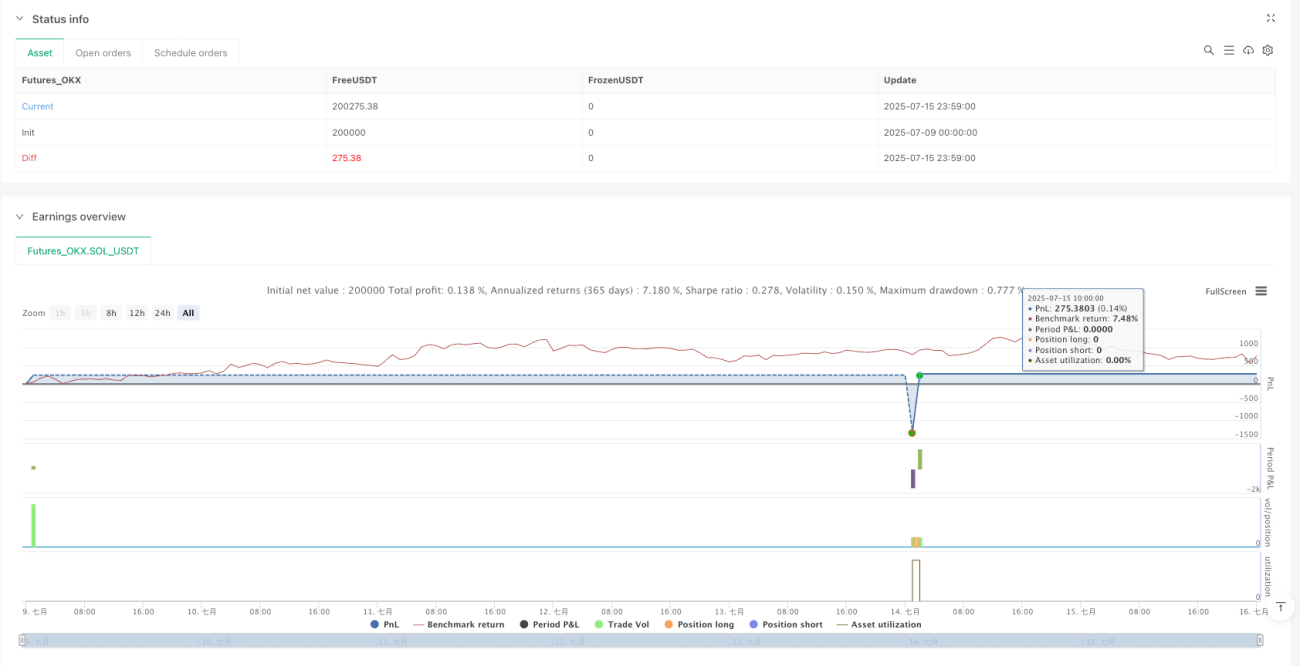

/*backtest

start: 2025-07-09 00:00:00

end: 2025-07-16 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_OKX","currency":"SOL_USDT","balance":200000}]

*/

// This Pine Script® code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © dscottmuller

// === Update July 15, 2025 ===- 1