Resumo

O Estratégia de Identificação de Tendência Dinâmica Baseada em Média Móvel Adaptativa e Stop Loss Trailing ATR é um sistema de trading quantitativo avançado que combina um stop loss trailing baseado no Average True Range (ATR) com um filtro KAMA (versão XMA). O núcleo da estratégia reside no seu mecanismo de confirmação de tendência em duas etapas: primeiro, o stop loss trailing ATR determina se o mercado está em estado de alta ou baixa; em seguida, o filtro KAMA fornece uma confirmação adicional da tendência, reduzindo efetivamente sinais falsos. Essa combinação permite que a estratégia capture com precisão as tendências do mercado, adaptando-se dinamicamente às mudanças na volatilidade, oferecendo sinais de entrada confiáveis para traders de acompanhamento de tendência de médio/longo prazo.

Princípios da Estratégia

A operação da estratégia baseia-se na sinergia de dois componentes principais:

-

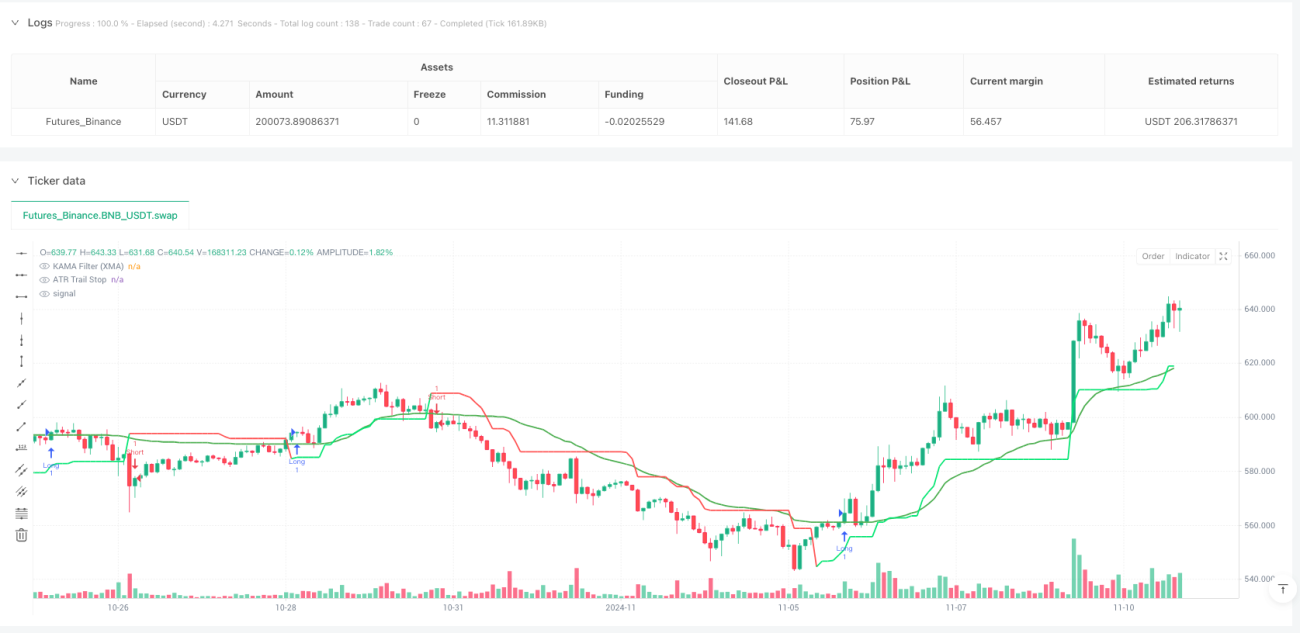

Stop Loss Trailing ATR: Com base no indicador Average True Range (ATR), este componente ajusta-se automaticamente à volatilidade do mercado. Calculando o ATR e aplicando um multiplicador (padrão de 2,7), a estratégia gera uma linha de stop loss trailing que se ajusta dinamicamente. Quando o preço está acima desta linha, o mercado é considerado em alta; quando abaixo, em baixa. A fórmula de cálculo da linha de stop loss trailing assegura que ela se move com o preço na direção da tendência, permanecendo inalterada durante movimentos contrários, formando uma posição de stop loss natural.

-

Filtro KAMA (Versão XMA): A Média Móvel Adaptativa de Kaufman (KAMA) fornece confirmação adicional da tendência. Diferente da KAMA tradicional, esta versão XMA evita o uso de parâmetros fixos de rápida/lenta, calculando dinamicamente a razão entre o sinal e o "ruído" do mercado. Na implementação, funciona através das seguintes etapas:

- Calcula o valor absoluto da diferença entre o preço atual e o preço de

nperíodos atrás como "sinal" - Calcula o valor absoluto acumulado das variações consecutivas de preço em

nperíodos como "ruído" - Calcula a razão de eficiência (sinal/ruído) e a converte em um fator de suavização

- Atualiza o valor da KAMA usando o fator de suavização

- Calcula o valor absoluto da diferença entre o preço atual e o preço de

A geração de sinais de entrada segue as seguintes regras:

- Sinal de Compra: O preço está simultaneamente acima da linha de stop loss trailing ATR e acima da linha KAMA

- Sinal de Venda: O preço está simultaneamente abaixo da linha de stop loss trailing ATR e abaixo da linha KAMA

Este mecanismo de dupla confirmação garante que os sinais de trading sejam gerados apenas quando a tendência está claramente definida, aumentando significativamente a confiabilidade dos sinais.

Vantagens da Estratégia

Após análise do código, a estratégia apresenta múltiplas vantagens:

-

Alta Adaptabilidade: Diferente de estratégias tradicionais que dependem de médias móveis simples, este sistema utiliza um filtro KAMA adaptativo, que responde melhor às mudanças nas condições e volatilidade do mercado. A linha de stop loss trailing ATR também se ajusta automaticamente com base na volatilidade atual do mercado, oferecendo uma camada extra de proteção contra falsos rompimentos.

-

Redução de Ruído: Ao combinar dois indicadores adaptativos (ATR e KAMA), a estratégia filtra eficazmente o ruído do mercado, reduzindo sinais falsos em mercados laterais. Particularmente, o cálculo da razão de eficiência da KAMA permite que o indicador reaja rapidamente em tendências claras e permaneça estável em mercados oscilantes.

-

Aplicabilidade a Múltiplos Mercados: O design da estratégia é adequado para vários mercados (forex, ações, criptomoedas, índices, etc.), com ampla gama de aplicações.

-

Ajuste de Parâmetros: Os usuários podem ajustar os parâmetros do ATR e da KAMA de acordo com seu plano de trading, adaptando-se flexivelmente a diferentes ambientes de mercado e preferências de risco individuais.

-

Compatibilidade com Candles Suavizados: A estratégia é totalmente compatível com candles suavizados (como Heikin Ashi). Ao ser aplicada a candles suavizados, pode reduzir ainda mais o ruído do mercado e melhorar a visualização da tendência.

Riscos da Estratégia

Apesar das várias vantagens, existem alguns riscos potenciais:

-

Sensibilidade a Parâmetros: A escolha do multiplicador ATR e do comprimento da KAMA impacta significativamente o desempenho. Parametrizações inadequadas podem resultar em excesso de latência (parâmetros muito grandes) ou excesso de sensibilidade (parâmetros muito pequenos). A solução é otimizar os parâmetros através de backtest em diferentes condições de mercado para encontrar um equilíbrio.

-

Risco de Reversão de Tendência: Embora o mecanismo de dupla confirmação reduza sinais falsos, pode fazer com que a estratégia reaja mais lentamente no início de uma reversão da tendência, perdendo pontos de entrada ideais ou atrasando saídas. Para mitigar este risco, pode-se considerar adicionar um indicador de momentum de curto prazo como sistema de alerta precoce.

-

Desempenho em Mercados Laterais: Em mercados sem tendência clara (laterais), a estratégia pode gerar negociações perdedoras frequentes. Recomenda-se avaliar o ambiente de mercado antes de aplicar a estratégia ou adicionar um componente de identificação de estrutura de mercado para pausar negociações em mercados laterais.

-

Risco de Overfitting: O processo de otimização de parâmetros carrega o risco de overfitting aos dados históricos, resultando em desempenho fraco no futuro. Recomenda-se usar testes forward e testes fora da amostra para validar a robustez da estratégia.

-

Risco Técnico: O código utiliza loops para calcular o componente de ruído da KAMA, o que pode afetar a eficiência computacional em estratégias de alta frequência ou com grandes volumes de dados. Pode-se considerar o uso de métodos de soma cumulativa mais eficientes, como

ta.sum(), para otimizar o desempenho.

Direções de Otimização da Estratégia

Com base na análise do código, existem várias direções potenciais de otimização:

-

Ajuste Dinâmico de Parâmetros: Atualmente, a estratégia usa um período ATR fixo (10) e multiplicador (2,7). Pode-se implementar ajustes dinâmicos dos parâmetros com base na volatilidade ou força da tendência do mercado, por exemplo, aumentando o multiplicador ATR em mercados de alta volatilidade e diminuindo-o em mercados de baixa volatilidade, para se adaptar a diferentes ambientes.

-

Adicionar Filtro de Força da Tendência: Pode-se adicionar um indicador de força da tendência (como ADX) como filtro extra, gerando sinais apenas quando a força da tendência ultrapassar um limiar específico, reduzindo ainda mais sinais falsos em mercados laterais.

-

Otimizar Estratégia de Saída: A estratégia atual foca em sinais de entrada, carecendo de um mecanismo de saída claro. Pode-se implementar um stop loss móvel baseado em ATR ou alvos de lucro, ou usar um sinal de reversão como gatilho de saída, completando o ciclo de gestão das negociações.

-

Classificação do Ambiente de Mercado: Implementar um componente de identificação do ambiente de mercado, distinguindo entre mercados com tendência e mercados laterais, e aplicar diferentes parâmetros ou até variantes da estratégia com base no tipo de mercado.

-

Otimizar Cálculo da KAMA: Atualmente, o cálculo da KAMA usa loops; pode-se mudar para métodos de soma cumulativa mais eficientes, como a função

ta.sum(), melhorando a eficiência computacional, especialmente com parâmetros de longo período. -

Adicionar Filtro de Volume: Usar volume como fator adicional de confirmação, por exemplo, confirmando sinais de tendência apenas quando o volume aumenta, evitando falsos rompimentos em condições de baixa liquidez.

Conclusão

A Estratégia de Identificação de Tendência Dinâmica Baseada em Média Móvel Adaptativa e Stop Loss Trailing ATR é um sistema de trading quantitativo bem elaborado que, ao combinar o stop loss trailing ATR com o filtro KAMA, consegue identificar com precisão as tendências do mercado e adaptar-se dinamicamente a elas. Sua principal vantagem reside na capacidade de adaptação e filtragem de ruído, tornando-a particularmente adequada para traders de acompanhamento de tendência de médio/longo prazo.

A estratégia adota um mecanismo de dupla confirmação, gerando sinais apenas quando o preço satisfaz simultaneamente as condições de tendência do ATR e do KAMA, efetivamente reduzindo sinais falsos. Além disso, suas características adaptativas permitem um desempenho estável em diferentes ambientes de mercado, e a possibilidade de ajuste de parâmetros oferece espaço para otimizações personalizadas.

Embora existam riscos potenciais como sensibilidade a parâmetros e desempenho em mercados laterais, esses riscos podem ser gerenciados através das direções de otimização sugeridas, como ajuste dinâmico de parâmetros, filtro de força da tendência e classificação do ambiente de mercado. Particularmente, ao aperfeiçoar a estratégia de saída e adicionar filtro de volume, o desempenho geral da estratégia pode ser ainda mais aprimorado.

Em suma, esta é uma estratégia de acompanhamento de tendência com fundamentos teóricos sólidos e implementação flexível, de grande valor prático para traders quantitativos que buscam sinais de tendência confiáveis.

/*backtest

start: 2024-07-18 00:00:00

end: 2024-11-11 00:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"BNB_USDT","balance":200000}]

*/

// This Pine Script® code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Aleksin_Aleksandar

// ATR Trend Strategija sa uprošćenom KAMA (XMA KAMA verzija)- 1