Visão Geral

Esta estratégia é um sistema de negociação baseado no time frame de 1 hora, combinando confirmação de tendência de prazos superiores, identificação de armadilhas de liquidez, alinhamento do indicador MACD e um mecanismo de gerenciamento de risco baseado no ATR. A estratégia utiliza análise de múltiplos time frames para confirmar a tendência geral do mercado, enquanto aproveita a estrutura de preços e zonas de liquidez para buscar pontos de entrada de alta probabilidade. Ela também inclui um filtro de tempo, disparando sinais apenas em períodos específicos de negociação, e estabelece uma relação risco-retorno clara para gerenciar os níveis de stop loss e take profit de cada operação.

Princípio da Estratégia

O princípio central da estratégia é garantir, por meio da análise de múltiplos time frames, que a direção da negociação esteja alinhada com a tendência principal. Especificamente:

-

Confirmação da tendência em time frames superiores: A estratégia usa a EMA200 e o MACD no time frame de 4 horas para determinar a tendência geral do mercado. Só considera operações de compra se o preço estiver acima da EMA200 de 4 horas e a linha MACD estiver acima da linha de sinal; o contrário vale para operações de venda.

-

Confirmação do momentum local: Utiliza o MACD no time frame de 1 hora para confirmar a direção do momentum no prazo atual, garantindo alinhamento com a tendência de prazos superiores.

-

Mecanismo de captura de liquidez: A estratégia identifica dois tipos de pontos de entrada de alta probabilidade:

- Rompimento de máximas anteriores (para compra) ou mínimas anteriores (para venda).

- Cenário de captura de liquidez: o preço atinge uma mínima anterior e reverte para cima (compra), ou atinge uma máxima anterior e recua (venda).

-

Gerenciamento de risco baseado no ATR:

- O stop loss é definido como um múltiplo do ATR, ajustando-se automaticamente à volatilidade do mercado.

- O take profit é calculado com base em uma relação risco-retorno predefinida.

- Por padrão, utiliza 10% do patrimônio da conta como tamanho da posição.

-

Filtro de tempo: A estratégia gera sinais apenas dentro dos períodos de negociação definidos pelo usuário, evitando sinais falsos em horários de baixa atividade.

Vantagens da Estratégia

Após uma análise aprofundada do código da estratégia, podemos destacar as seguintes vantagens significativas:

-

Ressonância entre tendência e momentum: A confirmação da tendência e do momentum em múltiplos time frames aumenta significativamente a confiabilidade dos sinais de negociação. Quando os indicadores de 4 horas e 1 hora estão alinhados, a probabilidade de sucesso dos sinais de negociação aumenta consideravelmente.

-

Identificação inteligente de liquidez: A estratégia consegue reconhecer armadilhas de liquidez e mudanças na estrutura de preços no mercado, que geralmente indicam a atuação de capital institucional. Por exemplo, quando o preço cai até uma mínima anterior, atraindo ordens de venda, e depois reverte rapidamente, a estratégia captura essa oportunidade de reversão.

-

Gerenciamento de risco adaptável: O uso do ATR para definir stop loss e take profit permite que o gerenciamento de risco se ajuste automaticamente à volatilidade do mercado, ampliando o stop loss em momentos de alta volatilidade e reduzindo-o em períodos de baixa volatilidade.

-

Filtro de tempo: Ao negociar apenas em horários específicos, a estratégia evita interferências de períodos com baixa liquidez ou volatilidade irregular, concentrando-se nos momentos mais ativos do mercado.

-

Relação risco-retorno fixa: A relação risco-retorno predefinida garante que o retorno potencial de cada operação seja pelo menos o dobro do risco, favorecendo o crescimento positivo da curva de patrimônio a longo prazo.

Riscos da Estratégia

Embora a estratégia seja bem projetada, existem alguns riscos que merecem atenção:

-

Risco de rompimento falso: O mercado pode apresentar rompimentos ou reversões falsas, levando a estratégia a entrar em negociações erradas. A solução seria adicionar filtros de confirmação, como confirmação de volume ou reteste de preço.

-

Dependência excessiva do MACD: A estratégia usa o MACD em múltiplos time frames, mas como o MACD é um indicador atrasado, pode gerar sinais com atraso em mercados voláteis. Seria possível combinar indicadores de momentum mais sensíveis, como RSI ou estocástico.

-

Limitação da relação risco-retorno fixa: Embora a relação 2:1 seja um ponto de partida razoável, pode não ser sempre ideal em diferentes condições de mercado. Em tendências fortes, pode perder lucros maiores; em mercados laterais, pode ser difícil atingir o objetivo.

-

Possíveis problemas com o filtro de tempo: Períodos de negociação fixos podem perder oportunidades importantes fora do horário definido, e o melhor horário de negociação pode variar conforme a estação ou o ambiente de mercado.

-

Falta de análise de volume: A estratégia atual não considera o fator volume, que muitas vezes é um indicador crucial para confirmar rompimentos e reversões de preço.

Direções de Otimização da Estratégia

Com base na análise aprofundada do código, aqui estão algumas possíveis direções de otimização:

-

Relação risco-retorno dinâmica: Ajustar automaticamente a relação risco-retorno com base na volatilidade do mercado ou na força da tendência. Por exemplo, usar uma relação mais alta (como 3:1 ou 4:1) em tendências fortes e uma relação mais conservadora (como 1,5:1) em mercados laterais.

-

Adicionar filtro de volume: Incluir confirmação de volume nas condições de entrada, executando a negociação apenas quando o rompimento ou a captura de liquidez for acompanhado por um aumento significativo no volume.

-

Incluir avaliação da força da tendência: Introduzir indicadores de força de tendência, como o ADX, para entrar de forma mais agressiva em ambientes de tendência forte e de forma mais conservadora em ambientes de tendência fraca.

-

Filtro de tempo dinâmico: Com base em dados históricos, ajustar automaticamente os melhores períodos de negociação para diferentes fases do mercado ou estações, em vez de usar intervalos de tempo fixos.

-

Mecanismo de take profit parcial: Implementar uma estratégia de take profit escalonado, por exemplo, movendo o stop loss para o ponto de equilíbrio ao atingir uma relação risco-retorno de 1:1, permitindo que parte da posição continue operando para capturar movimentos maiores.

-

Adaptação ao estado do mercado: Adicionar um mecanismo de reconhecimento do ambiente de mercado, ajustando automaticamente os parâmetros da estratégia ou pausando as negociações em condições de alta volatilidade ou em padrões específicos de mercado.

Resumo

A Estratégia de Negociação de Ressonância de Momentum em Múltiplos Time Frames com Detecção de Liquidez e Sistema de Gerenciamento de Risco Baseado em ATR é um sistema de negociação quantitativo bem projetado. Ele garante que a direção da negociação esteja alinhada com a tendência principal por meio da análise de múltiplos time frames, utiliza a captura de liquidez e a estrutura de preços para buscar pontos de entrada de alta probabilidade e adota um sistema de gerenciamento de risco adaptável baseado no ATR.

As principais vantagens da estratégia residem na confirmação em múltiplas camadas de tendência e momentum, no mecanismo inteligente de identificação de liquidez e no sistema de gerenciamento de risco adaptável. No entanto, como qualquer estratégia de negociação, ela também enfrenta riscos como rompimentos falsos, atraso de indicadores e limitações de parâmetros fixos.

Com a introdução de medidas de otimização, como relação risco-retorno dinâmica, filtro de volume, avaliação da força da tendência e mecanismo de take profit parcial, a estratégia tem potencial para melhorar ainda mais seu desempenho e adaptabilidade. Para traders que buscam capturar oportunidades de negociação de alta probabilidade em mercados voláteis, mantendo um controle de risco razoável, este é um sistema de negociação quantitativo que vale a pena considerar.

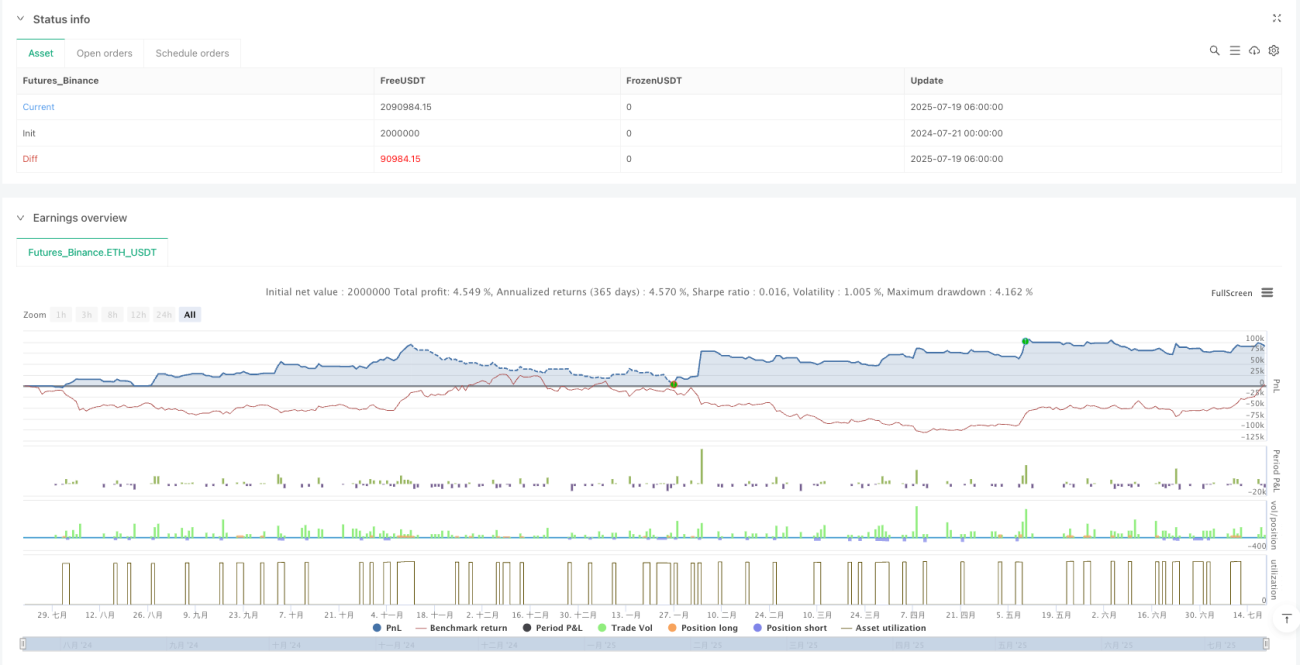

/*backtest

start: 2024-07-21 00:00:00

end: 2025-07-19 08:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","balance":2000000}]

*/

// MNQ 1H Trading Bot with Liquidity Grab, MACD, EMA200 and ATR R:R Filter (Version 6)

//@version=5

strategy("MNQ 1H Liquidity + MTF Bot", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

- 1