Confirmação de tendência multiindicadora e estratégia de negociação de gerenciamento de risco dinâmico

Visão geral

A estratégia de negociação de confirmação de tendências de múltiplos indicadores e gerenciamento de risco dinâmico é um sistema de negociação integrado baseado em múltiplos indicadores técnicos, que visa capturar oportunidades de negociação de alta probabilidade através da confirmação de sinais de tendência de múltiplos níveis. A estratégia combina a média móvel do índice (EMA), o indicador Supertrend e a análise de forma de linha K, e funciona com filtragem de tempo e mecanismo de gerenciamento de risco dinâmico para fornecer aos comerciantes uma estrutura de negociação sistematizada.

Princípio da estratégia

O princípio central da estratégia é a identificação de oportunidades de negociação de tendências de alta probabilidade por meio de vários níveis de confirmação de indicadores técnicos, incluindo principalmente os seguintes componentes-chave:

-

Confirmação da tendência de EMA múltiplaA estratégia usa quatro médias móveis indexadas de quatro períodos diferentes (os períodos 5, 34, 89 e 355) para confirmar a tendência do preço. As condições de compra exigem que a EMA apresente uma clara linha de baixa (EMA5 > EMA34 > EMA89) e o preço esteja acima da EMA355; As condições de venda exigem que a EMA apresente uma linha de baixa (EMA5 < EMA34 < EMA89) e o preço esteja abaixo da EMA355.

-

Indicador de Supertrend confirmadoComo uma segunda confirmação da direção da tendência, a estratégia combina o indicador de Supertrend ATR ((10) com um múltiplo de 3.0, exigindo que a direção esteja de acordo com a tendência EMA.

-

Submersão confirmadaA estratégia requer que a forma de absorção apareça na direção da tendência como um sinal de entrada, a condição de compra requer a forma de absorção de baixa e a condição de venda requer a forma de absorção de baixa.

-

Filtragem do horário de LondresEstratégia: Execução de transações apenas no horário de negociação de Londres (07:00-16:00 UTC) para garantir a suficiente liquidez do mercado.

-

Gestão de Riscos DinâmicosA estratégia usa os pontos altos e baixos do eixo central de 5 ciclos para determinar a posição de parada e define uma relação de risco-retorno de 2: 1 para determinar a meta de ganho, enquanto implementa o rastreamento de parada para bloquear o lucro.

-

Regras de gestão de fundosO risco de cada transação é controlado em 1% da participação na conta, com exposição ao risco consistente através do cálculo dinâmico do tamanho da posição.

O processo lógico de negociação é o seguinte: quando o preço está no momento de negociação de Londres e satisfaz todas as condições do indicador técnico (ordenação da tendência EMA, relação do preço com a EMA355, direção da Supertrend) e o sinal de disparo (forma de absorção), a estratégia envia um sinal de compra ou venda e define um stop loss e um objetivo de ganho com base no ponto central mais próximo.

Vantagens estratégicas

-

Mecanismo de confirmação múltiplaA estratégia requer a confirmação simultânea de vários indicadores técnicos independentes, o que reduz significativamente a possibilidade de sinais errados. A tripla confirmação da classificação da tendência EMA, da direção da Supertrend e da forma de absorção aumenta a confiabilidade do sinal de negociação.

-

Combinação de tendência e dinâmicaA estratégia considera simultaneamente as tendências de longo prazo (via EMA355) e a dinâmica de curto prazo (via EMA5, 34, 89) e equilibra eficazmente a necessidade de acompanhamento de tendências e entrada em tempo hábil.

-

Gestão de Riscos DinâmicosO principal objetivo é tornar a configuração de stop loss mais adequada à estrutura do mercado e às flutuações reais através da configuração de stop loss dinâmica em pontos do eixo central, em vez de usar pontos ou porcentagens fixos.

-

Adaptação ao objetivo de lucroA meta de lucro baseada na flutuação real do mercado, com uma taxa de retorno de risco de 2: 1, combinada com um mecanismo de rastreamento de stop loss, garante espaço suficiente para lucro e pode bloquear o lucro já obtido na reversão do mercado.

-

Otimização do filtro de tempoA qualidade da execução de transações foi melhorada ao limitar as transações às horas de negociação em Londres, evitando os deslizamentos e oscilações anormais que podem ocorrer em períodos de baixa liquidez.

-

Monitoramento intuitivo do estado do mercadoA estratégia fornece um painel de indicadores abrangente que mostra em tempo real o estado de cada condição de negociação, ajudando os comerciantes a avaliar rapidamente a situação atual do mercado e as oportunidades de negociação potenciais.

-

Exposição ao risco fixoA gestão de fundos foi consistente, evitando o excesso de negociação e a concentração de risco, controlando o risco de cada transação em 1% dos juros da conta.

Risco estratégico

-

Redução da frequência de transações devido a múltiplos fatoresComo a estratégia exige que várias condições sejam atendidas ao mesmo tempo, isso pode levar a que os sinais de negociação sejam relativamente raros, podendo perder algumas oportunidades potenciais de lucro em certos cenários de mercado. A solução é considerar o grau de rigor da confirmação de sinais, ajustando-se de acordo com a dinâmica de diferentes cenários de mercado.

-

O atraso na reversão da tendênciaOs EMAs são, por natureza, indicadores de atraso, especialmente os EMA355 de longo período, que podem não reagir rapidamente quando a tendência se reverte, o que pode levar a um disparo de parada ou a um revés de lucro. A solução pode ser combinada com a dinâmica do indicador de taxa de flutuação para ajustar a distância de parada ou adicionar um filtro de intensidade de tendência.

-

Limitação de período fixoA solução é considerar a adição de uma regra de exceção para eventos específicos de mercado.

-

Dependência do eixo centralEm mercados menos voláteis, os pivots podem ser definidos de forma indefinida ou distantes do preço atual, resultando em um limite de perda muito grande ou pequeno. A solução é limitar o limite de perda máxima e mínima, ou combinar o ajuste dinâmico do ATR.

-

A fiabilidade da forma de engolirEm certas condições de mercado, especialmente em mercados de baixa volatilidade ou de alta volatilidade, a forma de absorção pode produzir mais falsos sinais. A solução é adicionar condições de confirmação de forma adicionais, como a confirmação de volume da linha K de absorção ou o filtro de tamanho da forma.

-

Parâmetros fixos de risco/retorno 2:1A melhor relação de risco/retorno pode variar em diferentes cenários de mercado, e um padrão fixo de 2:1 pode não ser sempre a melhor opção. A solução é baseada na volatilidade histórica e na dinâmica da estrutura do mercado para ajustar a taxa-alvo.

-

Sensibilidade de rastreamento de perdaO tracking stop que é demasiado sensível pode desencadear uma retracção ligeira do preço, e o tracking stop que não é suficientemente sensível pode provocar um retorno de lucro excessivo. A solução é ajustar a distância de tracking de acordo com a dinâmica de volatilidade do mercado.

Direção de otimização da estratégia

-

Ajustes de parâmetros de adaptaçãoA otimização é necessária porque os parâmetros fixos apresentam um desempenho diferente em diferentes ambientes de flutuação e os parâmetros adaptativos podem aumentar a robustez da estratégia.

-

Adicionado filtro de força de tendênciaIntrodução de indicadores de intensidade de tendência, como o ADX (indicador de direção média), executando a negociação apenas quando a intensidade da tendência atinge um determinado limite, evitando a negociação frequente no mercado de liquidação. Esta otimização pode reduzir efetivamente os falsos sinais em mercados de turbulência.

-

Otimização do mecanismo de filtragem de tempoAlém do horário de negociação de Londres, pode-se considerar a adição de regras de negociação para o horário de negociação de Nova York e Ásia, ou projetar diferentes configurações de parâmetros para diferentes períodos de tempo para capturar oportunidades de negociação durante todo o dia. Isso pode aumentar a frequência de negociação e aproveitar as características do mercado em diferentes períodos de tempo.

-

Introdução à previsão de volatilidadeA análise da volatilidade histórica ou do padrão de volatilidade prevê a probabilidade de variação futura e ajusta dinamicamente a distância de parada e o objetivo de ganho para tornar a gestão de risco mais precisa. Esta otimização é especialmente eficaz para responder a mudanças no estado do mercado.

-

Integração de indicadores de sentimento de mercadoA combinação de indicadores de flutuação, como RSI, CCI, ou indicadores de amplitude de mercado, aumenta a dimensão da emoção do mercado em sistemas de confirmação múltipla, aumentando a abrangência das decisões de negociação. A emoção do mercado geralmente antecede as mudanças de preço e pode fornecer sinais de alerta precoce.

-

Gestão dinâmica de fundosA estratégia baseia-se no desempenho histórico da estratégia, na situação atual de perdas e perdas contínuas e na volatilidade do mercado, ajustando dinamicamente a proporção de risco de cada transação, aumentando moderadamente o risco quando o desempenho é bom e reduzindo a exposição ao risco quando o desempenho é ruim. Esta abordagem pode otimizar a curva de crescimento do capital a longo prazo.

-

Otimização do tempo de negociaçãoAumento do sistema de pontuação de tempo de negociação, que classifica cada sinal em potencial com base em vários fatores (como força de tendência, distância de resistência ao suporte, volatilidade, etc.), executando apenas negociações de sinais de pontuação alta, melhorando a qualidade das negociações. Esta otimização pode aumentar significativamente a vitória da estratégia e os rendimentos esperados.

-

Adicionar análise de multi-quadros de tempoA integração da direção da tendência de um marco de tempo mais alto (como a linha do sol ou a linha do círculo) como uma condição de filtragem adicional, garante que a direção da negociação esteja em consonância com a tendência maior, reduzindo o risco de negociação de desvantagem. A coordenação de vários quadros de tempo pode aumentar significativamente a taxa de sucesso da negociação.

Resumir

A estratégia de negociação de confirmação de tendências de múltiplos indicadores e gerenciamento de risco dinâmico é um sistema de negociação tecnológico integrado, que fornece aos comerciantes uma estrutura de negociação sistemática e disciplinada por meio de mecanismos de confirmação múltiplos de classificação de tendências EMA, indicadores de Supertrend e formas de absorção, combinados com filtragem de períodos de negociação em Londres e gerenciamento de risco dinâmico baseado em eixos.

A principal vantagem da estratégia reside no seu mecanismo de confirmação de sinais em vários níveis e no seu sistema de gestão de risco, que está intimamente ligado à estrutura do mercado, permitindo filtrar eficazmente o ruído, identificar oportunidades de negociação de alta probabilidade e executar negociações de risco controlado por meio da definição de objetivos de stop loss e de ganho dinâmicos. Ao mesmo tempo, o design do painel de instrumentos da estratégia fornece um monitoramento intuitivo do estado do mercado, ajudando os comerciantes a tomar decisões mais sensatas.

No entanto, as estratégias também apresentam riscos potenciais, como baixa frequência de negociação, atraso de sinais e dependência de determinadas condições de mercado. Mediante a introdução de medidas de otimização, como ajuste de parâmetros adaptativos, filtragem de intensidade de tendência, otimização de prazos, integração de indicadores de sentimento de mercado e implementação de gestão dinâmica de fundos, pode-se aumentar ainda mais a robustez e a adaptabilidade das estratégias, permitindo que elas mantenham um bom desempenho em diferentes ambientes de mercado.

Em geral, trata-se de uma estratégia de negociação concebida de forma racional e lógica, adequada para o uso de traders com uma certa base de análise técnica. Com a devida reflexão, otimização e personalização, a estratégia tem o potencial de ser uma ferramenta de negociação confiável, ajudando os traders a aproveitar as oportunidades de mercado, sob a premissa de controlar o risco.

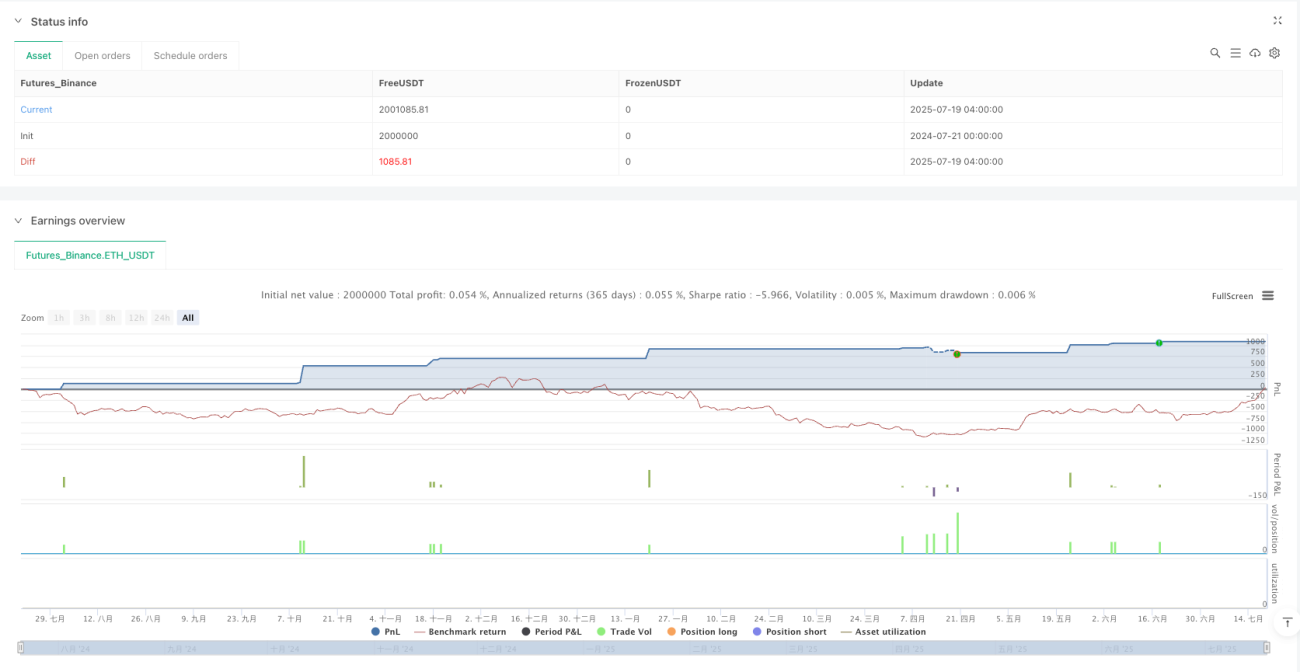

/*backtest

start: 2024-07-21 00:00:00

end: 2025-07-19 08:00:00

period: 4h

basePeriod: 4h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","balance":2000000}]

*/

//@version=5

strategy("4H Gold & FX Bot - EMA + Supertrend + Engulfing", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=1)

// EMA Settings- 1