Estratégia de Negociação de Rompimento de Momentum com Filtro de Tendência em Múltiplos Períodos

Visão Geral

A Estratégia de Negociação de Rompimento com Momentum e Filtro de Tendência de Múltiplos Timeframes é um sistema de negociação quantitativa que combina análise de múltiplos timeframes com princípios de rompimento por momentum. A estratégia busca oportunidades de rompimento no gráfico de 3 minutos, enquanto utiliza o gráfico de 1 hora para confirmação da tendência, aumentando assim a taxa de sucesso das operações. A estratégia emprega um método inteligente de gerenciamento de posição: abre inicialmente 2 contratos, reduz para 1 contrato ao atingir a meta de lucro baseada no ATR, e gerencia a posição restante através de um trailing stop ou mecanismo de timeout. Essa abordagem permite bloquear parte do lucro rapidamente, enquanto deixa o restante correr, aproveitando ao máximo a volatilidade do mercado.

Princípio da Estratégia

O princípio central da estratégia baseia-se em duas ideias de negociação: "seguir a tendência" e "rompimento por momentum". A lógica de implementação específica é a seguinte:

-

Filtro de Tendência de Múltiplos Timeframes:

- Utiliza a EMA(200) e o indicador MACD do gráfico de 1 hora para determinar a direção da tendência em um timeframe maior.

- Só considera operações de compra quando a tendência de 1 hora está para cima (preço > EMA200 e histograma MACD > 0).

- Só considera operações de venda quando a tendência de 1 hora está para baixo (preço < EMA200 e histograma MACD < 0).

-

Entrada por Rompimento de Momentum:

- No gráfico de 3 minutos, quando o preço rompe a máxima das últimas 20 velas e a tendência de 1 hora está para cima, opera-se comprado.

- No gráfico de 3 minutos, quando o preço rompe a mínima das últimas 20 velas e a tendência de 1 hora está para baixo, opera-se vendido.

- Cada entrada abre uma posição de 2 contratos.

-

Gerenciamento Inteligente de Posição:

- Mecanismo de fechamento gradual: quando o preço atinge a meta definida pelo multiplicador ATR (1,5 vezes), fecha metade da posição.

- Gerenciamento da posição restante: utiliza um trailing stop (40 pontos) para continuar segurando, permitindo que o lucro corra.

- Mecanismo de timeout: se o tempo de permanência exceder 30 velas de 3 minutos (cerca de 1,5 horas), a posição é fechada automaticamente para evitar longos períodos de consolidação.

Vantagens da Estratégia

-

Sinergia de múltiplos timeframes: Ao combinar sinais dos gráficos de 1 hora e 3 minutos, a estratégia filtra operações de baixa qualidade, buscando entradas apenas na direção da tendência principal, aumentando significativamente a taxa de acerto.

-

Gerenciamento inteligente de posição: Utiliza uma estratégia de fechamento gradual, permitindo bloquear parte do lucro quando o preço atinge a meta inicial, enquanto deixa a posição restante capturar totalmente a tendência através de um trailing stop, realizando o conceito de "deixar o lucro correr".

-

Metas adaptativas: Usa o indicador ATR para definir metas de lucro adaptáveis, permitindo que a estratégia se ajuste automaticamente à volatilidade do mercado, funcionando tanto em ambientes de alta quanto de baixa volatilidade.

-

Defesa completa: Através da dupla proteção do trailing stop e do mecanismo de timeout, controla efetivamente o risco máximo de cada operação, evitando a possibilidade de ficar preso em posições perdedoras por muito tempo.

-

Alta frequência e precisão: Utilizando o gráfico de 3 minutos para negociar, é possível capturar o momentum de curto prazo do mercado, permitindo entradas e saídas mais precisas, com uma frequência de negociação moderada que evita o overtrading.

Riscos da Estratégia

-

Risco de falso rompimento: Podem ocorrer falsos rompimentos, resultando em retrocesso imediatamente após a entrada. A solução é adicionar indicadores de confirmação, como confirmação de volume ou divergência de momentum.

-

Risco de pontos de reversão de tendência: Quando a tendência principal está prestes a mudar, o uso de indicadores de tendência passados pode levar a operações contra a tendência. Recomenda-se adicionar indicadores mais sensíveis de reversão, como sistema de dupla EMA ou análise de estrutura de preços.

-

Dependência excessiva de tendência histórica: A EMA(200) e o MACD são indicadores atrasados, que podem não ser suficientemente sensíveis em mercados que mudam rapidamente. Considere adicionar alguns indicadores antecedentes como auxílio.

-

Sensibilidade a parâmetros: O desempenho da estratégia pode ser muito sensível às configurações de parâmetros (como período de retrospectiva de rompimento, multiplicador ATR, distância do trailing stop). Recomenda-se realizar otimização abrangente de parâmetros e testes de robustez.

-

Risco de características do mercado: A estratégia tem melhor desempenho em mercados com tendência clara, mas pode gerar sinais falsos frequentes em mercados laterais. Considere adicionar um filtro de estado do mercado para ativar a estratégia apenas em mercados com tendência.

Direções de Otimização da Estratégia

-

Adicionar filtro de estado do mercado: Implementar o reconhecimento automático do estado do mercado (tendência/lateral) e ajustar os parâmetros da estratégia ou pausar as negociações de acordo com o estado. Isso pode ser feito através do indicador ADX ou análise de volatilidade, reduzindo efetivamente os falsos sinais em mercados laterais.

-

Otimizar o momento de entrada: Considere buscar uma correção após a confirmação do rompimento como ponto de entrada, em vez de entrar diretamente no ponto de rompimento. Isso pode ser avaliado através do indicador RSI ou da posição das Bandas de Bollinger, melhorando a relação custo-benefício do preço de entrada.

-

Gerenciamento dinâmico de posição: Ajustar dinamicamente o tamanho da posição de acordo com a volatilidade do mercado e a taxa de acerto histórica, aumentando a posição em sinais de alta confiança e reduzindo em caso contrário. Isso pode melhorar a eficiência do uso do capital e o retorno ajustado ao risco.

-

Sistema de parâmetros adaptativos: Desenvolver um mecanismo de ajuste adaptativo de parâmetros, permitindo que a estratégia ajuste automaticamente o comprimento do rompimento, o multiplicador ATR e a distância do trailing stop com base nas condições do mercado. Isso pode ser implementado através do ajuste dinâmico de parâmetros baseado na volatilidade dos últimos N dias.

-

Adicionar filtro de horário de negociação: Analisar o desempenho da estratégia em diferentes horários de negociação, evitando períodos ineficientes ou de alto risco, como horários de divulgação de dados importantes ou períodos de baixa liquidez. Isso pode ser implementado através de um filtro de tempo, melhorando a estabilidade geral da estratégia.

Resumo

A Estratégia de Negociação de Rompimento com Momentum e Filtro de Tendência de Múltiplos Timeframes é um sistema de negociação quantitativo bem estruturado, que melhora a qualidade dos sinais de negociação através da análise de múltiplos timeframes e realiza o objetivo de "proteger o capital e buscar lucro" através do gerenciamento inteligente de posição. Esta estratégia é particularmente adequada para ambientes de mercado com características de tendência evidentes, sendo capaz de capturar eficazmente as flutuações de preço de curto e médio prazo.

Ao implementar as direções de otimização sugeridas, especialmente o filtro de estado do mercado e o ajuste dinâmico de parâmetros, a estratégia pode melhorar ainda mais sua adaptabilidade e estabilidade em diferentes condições de mercado. Antes da aplicação em tempo real, recomenda-se realizar testes históricos completos e negociação simulada, e fazer ajustes específicos de acordo com as características do instrumento negociado.

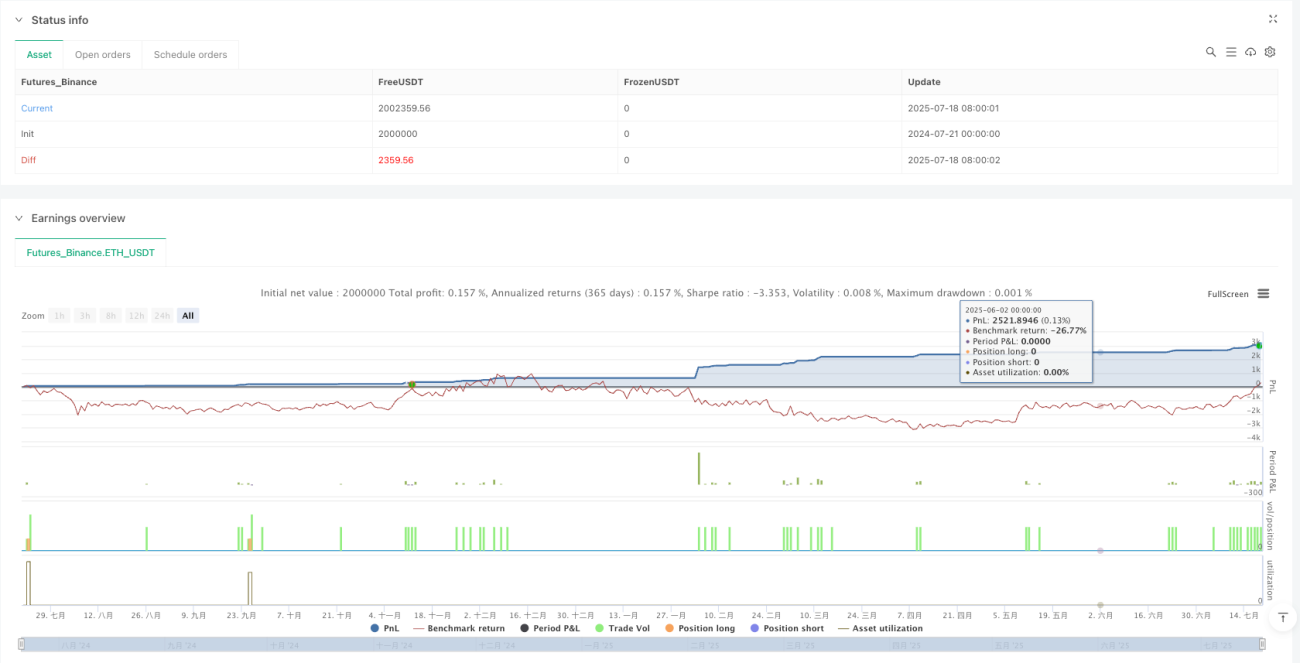

/*backtest

start: 2024-07-21 00:00:00

end: 2025-07-19 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","balance":2000000}]

*/

// MNQ 3m Momentum Breakout Strategy with HTF Trend Filter

//@version=5

strategy("MNQ 3m Momentum Breakout", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

- 1