Estratégia Quantitativa de Trading de Rebote de Sobrevenda com RSI e Bandas de Bollinger

Visão Geral

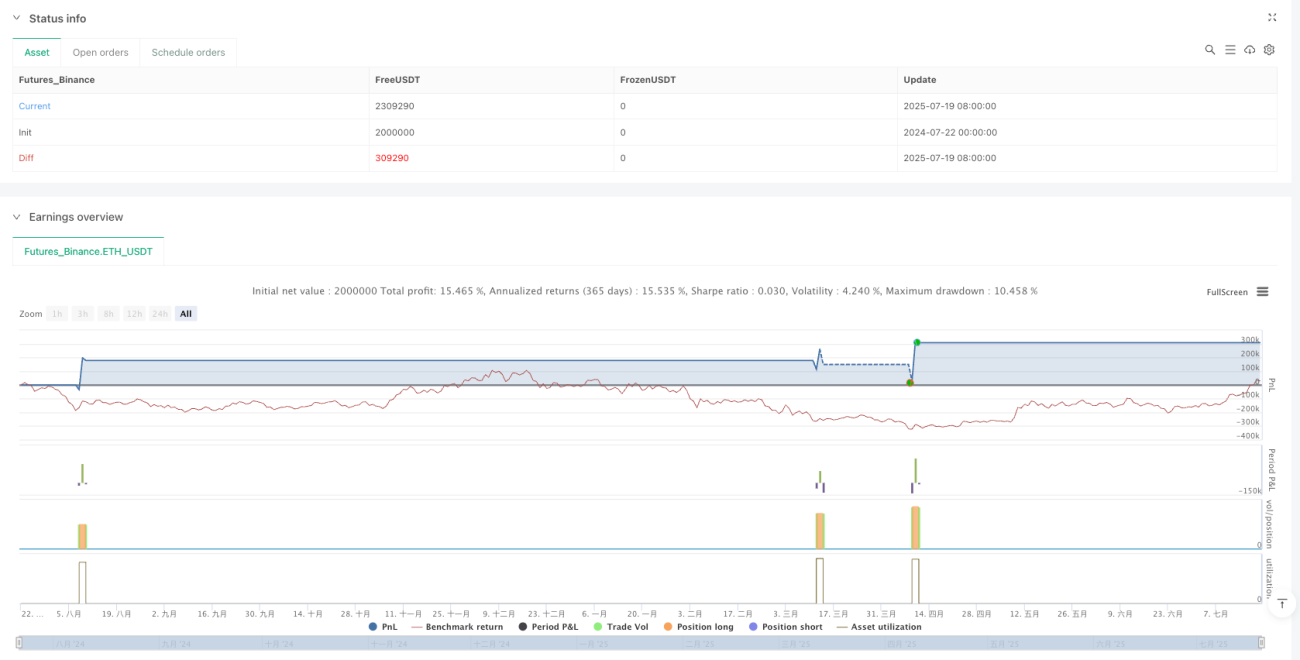

A estratégia é um sistema de trading quantitativo que combina o Índice de Força Relativa (RSI) com as Bandas de Bollinger, focando principalmente em oportunidades de reversão em áreas de sobrevenda do mercado. A estratégia identifica situações em que o preço atinge ou rompe a banda inferior de Bollinger, enquanto o RSI está simultaneamente na zona de sobrevenda, capturando possíveis pontos de reversão de preço. A estratégia define um take profit de 5% e um stop loss de 2%, visando controlar o risco enquanto obtém ganhos razoáveis. Essa abordagem de combinação de indicadores técnicos pode fornecer sinais de negociação mais confiáveis, reduzindo os riscos de falsos rompimentos.

Princípio da Estratégia

A estratégia é baseada na sinergia de dois principais indicadores técnicos:

-

Bandas de Bollinger: Compostas por uma Média Móvel Simples (SMA) de 20 períodos como banda central, com as bandas superior e inferior calculadas como a média mais ou menos 2 desvios padrão. As Bandas de Bollinger refletem a volatilidade do preço; quando o preço toca ou rompe a banda inferior, geralmente indica que o mercado pode estar em condição de sobrevenda.

-

Índice de Força Relativa (RSI): Utiliza um período de 14. Quando o RSI está abaixo de 30, o mercado é considerado em zona de sobrevenda, com potencial para uma reversão de alta.

A lógica de negociação é a seguinte:

- Condição de entrada: O preço de fechamento está abaixo ou igual à banda inferior de Bollinger, e o RSI está abaixo de 30, e não há posição aberta no momento.

- Condição de saída: O preço atinge 1,05 vezes o preço de entrada (ganho de 5%) para o take profit, ou cai para 0,98 vezes o preço de entrada (perda de 2%) para o stop loss.

A estratégia utiliza barstate.isconfirmed para garantir que a negociação só seja executada após a confirmação do fechamento da vela, evitando sinais falsos que possam ocorrer durante a formação da vela.

Vantagens da Estratégia

-

Confirmação por múltiplos indicadores: A combinação do RSI com as Bandas de Bollinger fornece sinais de negociação mais confiáveis. Um indicador isolado pode ser enganoso, enquanto a sinergia de múltiplos indicadores filtra grande parte dos sinais falsos.

-

Gestão de risco clara: A estratégia incorpora take profit de 5% e stop loss de 2%, resultando em uma relação risco-retorno de 2,5:1, alinhada com princípios saudáveis de gestão de risco em trading.

-

Lógica concisa e clara: As regras de negociação são intuitivas e fáceis de entender, sem condições complexas, facilitando o monitoramento e ajuste.

-

Baseada em princípios estatísticos: As Bandas de Bollinger são fundamentadas na distribuição normal; teoricamente, o preço fica fora das bandas cerca de 5% do tempo. Combinado com o sinal de sobrevenda do RSI, aumenta ainda mais a taxa de sucesso das negociações.

-

Parâmetros flexíveis: A estratégia permite ajustar o comprimento das Bandas de Bollinger, o multiplicador, o período do RSI e o limite de sobrevenda, facilitando a otimização para diferentes condições de mercado.

-

Totalmente automatizada: A estratégia pode ser executada automaticamente, reduzindo a interferência emocional e melhorando a disciplina de negociação.

Riscos da Estratégia

-

Risco de mercado lateral: Em mercados de longo prazo sem tendência definida, o preço pode tocar repetidamente a banda inferior de Bollinger, acionando várias negociações, mas sem impulso de alta suficiente para atingir o take profit, resultando em pequenas perdas consecutivas.

-

Risco de tendência de baixa forte: Em uma tendência de baixa acentuada, o preço pode continuar fazendo novas mínimas. Embora o RSI e as Bandas de Bollinger indiquem sobrevenda, o mercado pode continuar caindo, acionando o stop loss.

-

Sensibilidade a parâmetros: Diferentes ambientes de mercado podem exigir parâmetros distintos; parâmetros fixos podem ter desempenho ruim quando as condições de mercado mudam.

-

Impacto de slippage e taxas: A estratégia define uma taxa de 0,1%, mas na prática, o slippage pode aumentar ainda mais os custos de negociação, especialmente em mercados voláteis.

-

Falta de confirmação de volume: A estratégia atual considera apenas preço e indicadores técnicos, sem incluir fatores de estrutura de mercado como volume, o que pode perder informações cruciais do mercado.

Métodos para mitigar riscos incluem: estabelecer condições de entrada mais rigorosas, como exigir confirmação de recuperação do RSI; adicionar filtros de tendência para evitar negociar contra a tendência em mercados fortes; ajustar parâmetros de acordo com o mercado; considerar a inclusão de outros indicadores, como volume, como confirmação auxiliar.

Direções de Otimização

-

Adicionar filtro de tendência: Pode-se incluir uma média móvel de longo prazo (como EMA de 50 ou 200 períodos) como filtro de tendência, considerando apenas operações de compra quando a média estiver subindo ou o preço estiver acima dela, evitando negociar contra a tendência de baixa.

-

Otimizar o mecanismo de confirmação de entrada: Considerar esperar por uma recuperação do RSI ou um fechamento do preço acima da banda inferior de Bollinger após o sinal de sobrevenda antes de entrar, reduzindo sinais falsos e melhorando a taxa de sucesso.

-

Stop loss e take profit dinâmicos: Substituir os percentuais fixos por stop loss e take profit baseados no ATR (Average True Range), adaptando-se melhor às mudanças na volatilidade do mercado.

-

Incorporar análise de volume: Adicionar confirmação de volume nas condições de entrada, como exigir aumento de volume quando o sinal é acionado, indicando maior aceitação da reversão pelo mercado.

-

Filtro de horário: Evitar períodos de alta volatilidade, como divulgações de dados econômicos importantes, ou usar parâmetros diferentes para diferentes sessões de negociação.

-

Adicionar mecanismo adaptativo ao ambiente de mercado: Ajustar automaticamente o multiplicador das Bandas de Bollinger e o limite do RSI com base na volatilidade do mercado (como o índice VIX ou o valor do ATR), garantindo desempenho estável em diferentes condições.

-

Adicionar lógica de gerenciamento de posição: Considerar estratégias de take profit parcial e adição de posições, como fechar parcialmente a posição ao atingir um certo nível de lucro, protegendo os ganhos já obtidos e permitindo que o restante da posição continue lucrando.

-

Explorar otimização com machine learning: Usar algoritmos de aprendizado de máquina para otimizar automaticamente combinações de parâmetros ou prever quais sinais de sobrevenda têm maior probabilidade de resultar em reversões bem-sucedidas.

Resumo

A estratégia de reversão de sobrevenda combinando RSI e Bandas de Bollinger é um sistema de trading quantitativo de estrutura simples, mas com lógica rigorosa. Ao usar as Bandas de Bollinger para identificar áreas extremas de volatilidade de preço e combiná-las com o RSI para confirmar a condição de sobrevenda, ela captura eficientemente possíveis pontos de reversão do mercado. A estratégia incorpora medidas razoáveis de controle de risco, incluindo níveis claros de stop loss e take profit.

Embora a estratégia tenha vantagens como confirmação por múltiplos indicadores e gestão de risco clara, ela pode enfrentar desafios em mercados com forte tendência ou em fases de longo prazo sem direção. Para melhorar a robustez da estratégia, várias direções de otimização podem ser consideradas, como adicionar filtros de tendência, otimizar o mecanismo de confirmação de entrada, implementar stop loss e take profit dinâmicos, e incorporar análise de volume.

Esta estratégia é particularmente adequada para traders de curto a médio prazo, especialmente em ambientes de mercado relativamente estáveis, mas com volatilidade. Através de monitoramento e otimização contínuos, esta estratégia tem potencial para se tornar uma ferramenta eficaz em um portfólio de trading, fornecendo aos investidores oportunidades estáveis de negociação de reversão de sobrevenda.

- 1