Visão Geral

A estratégia quantitativa de reversão de liquidez de Nova York é um sistema de negociação intradiário focado no horário de negociação de Nova York, que utiliza principalmente os pontos altos e baixos do dia anterior como zonas-chave de liquidez, combinados com sinais de confirmação de ação de preço para realizar negociações. A estratégia visa o fenômeno de reversão de preços após a quebra dos pontos altos e baixos do dia anterior, lucrando com a mudança direcional após a absorção da liquidez do mercado. Opera entre 8:00 e 10:30 (horário do leste dos EUA), utilizando uma configuração fixa de relação risco-retorno, permitindo apenas uma entrada por direção e por ativo por dia de negociação, de modo a controlar o risco e melhorar a qualidade das negociações.

Princípio da Estratégia

O princípio central da estratégia de reversão de liquidez de Nova York é baseado na microestrutura do mercado e na teoria da caça à liquidez. Especificamente, a estratégia acredita que, quando o preço rompe o ponto alto ou baixo do dia anterior e, em seguida, apresenta um sinal de reversão, é provável que grandes instituições tenham concluído a coleta de liquidez, fazendo com que o mercado se mova na direção oposta. A lógica principal de execução da estratégia é a seguinte:

- Filtro de tempo: Negocia apenas durante o horário de negociação de Nova York (8:00-10:30 ET), um período de alta atividade do mercado, onde geralmente ocorrem movimentos direcionais.

- Confirmação de varredura de liquidez:

- Condição de alta: o preço rompe para baixo o ponto baixo do dia anterior (sweepLow) e depois se recupera, formando simultaneamente um padrão de engolfo de alta (bullishEngulf).

- Condição de baixa: o preço rompe para cima o ponto alto do dia anterior (sweepHigh) e depois se recupera, formando simultaneamente um padrão de engolfo de baixa (bearishEngulf).

- Limite de negociação diário: Apenas uma entrada por direção e por ativo por dia.

- Gerenciamento de risco: Utiliza um número fixo de pontos para o stop loss e uma relação risco-retorno fixa (padrão de 3,0) para definir o take profit.

A essência da estratégia é capturar o comportamento de coleta de liquidez de grandes instituições próximo a níveis de preço críticos, que geralmente resulta em reversões de curto prazo. Ao aguardar sinais de confirmação (padrões de engolfo), a estratégia aumenta a taxa de sucesso das negociações.

Vantagens da Estratégia

- Lógica de mercado clara: A estratégia é baseada na teoria de coleta de liquidez e ação de preço, com uma lógica de mercado bem definida, não dependendo apenas de modelos estatísticos ou indicadores técnicos.

- Mecanismo de filtro de tempo: Ao operar apenas durante o horário de negociação de Nova York, a estratégia foca no período de maior liquidez e conteúdo informacional do mercado, evitando o ruído de negociação em horários de baixa liquidez.

- Múltiplos mecanismos de confirmação: A estratégia combina a quebra dos pontos altos/baixos do dia anterior com padrões de engolfo, reduzindo significativamente a probabilidade de negociações com falsos rompimentos.

- Controle de risco rigoroso:

- Configuração fixa de pontos para stop loss

- Relação risco-retorno predefinida

- Limite de uma negociação por dia, por direção e por ativo

- Gestão de capital baseada em percentual (a estratégia usa, por padrão, 1% do capital da conta)

- Ferramentas de auxílio visual: A estratégia marca sinais de negociação e níveis de preço chave no gráfico, facilitando o monitoramento em tempo real e a otimização da estratégia pelo trader.

- Funcionalidade de alertas: Sistema de alerta integrado para sinais de negociação, garantindo que o trader não perca oportunidades cruciais.

Riscos da Estratégia

- Risco de falso rompimento: Apesar de usar padrões de engolfo como confirmação, em mercados de alta volatilidade, ainda podem ocorrer movimentos reversos após um falso rompimento, acionando o stop loss. Solução: Considere adicionar filtros extras, como confirmação de volume ou verificação de tendência em períodos de tempo mais longos.

- Dependência de tempo: A estratégia opera apenas em um período específico, o que pode levar à perda de oportunidades de negociação de alta qualidade em outros horários. Solução: Desenvolva estratégias complementares para cobrir outros períodos ou ajuste a janela de negociação com base nas características do mercado.

- Limitação do stop loss fixo: O uso de um stop loss com pontos fixos pode não ser adequado para todas as condições de mercado, especialmente em casos de aumento repentino de volatilidade. Solução: Considere implementar um mecanismo de stop loss adaptativo, ajustando dinamicamente os pontos de stop loss com base na volatilidade atual do mercado.

- Dependência de um único mecanismo de confirmação: A estratégia depende principalmente de padrões de engolfo como confirmação de reversão, mas um único indicador pode resultar em sinais de qualidade instável. Solução: Integre outros sinais de confirmação de ação de preço ou indicadores técnicos, como indicadores de momentum ou níveis de suporte/resistência.

- Falta de filtro de volatilidade: Em ambientes de baixa volatilidade, os movimentos de quebra dos pontos altos/baixos do dia anterior podem não ter impulso suficiente, resultando em perdas. Solução: Adicione um filtro de ATR (Average True Range) para negociar apenas quando a volatilidade do mercado for suficiente.

Direções de Otimização da Estratégia

- Mecanismo de stop loss dinâmico: Substitua o stop loss de pontos fixos por um stop loss adaptativo baseado em ATR, permitindo que a estratégia se ajuste melhor às mudanças de volatilidade em diferentes condições de mercado. Isso pode fornecer stops mais apertados em mercados de baixa volatilidade e stops mais amplos em mercados de alta volatilidade.

- Integração de análise de estrutura de mercado: Incorpore a análise da estrutura de mercado em prazos mais altos (como tendência de H4 ou diária), negociando apenas na direção consistente com a tendência maior, o que pode aumentar a taxa de acerto e o lucro médio.

- Confirmação de volume: Adicione um componente de análise de volume para garantir que os rompimentos de liquidez sejam acompanhados de volume suficiente, filtrando sinais de rompimento de baixa qualidade.

- Otimização de tempo: Realize uma otimização mais refinada da janela de negociação, determinando o melhor horário para cada ativo por meio de backtest, em vez de usar uma janela de tempo uniforme.

- Análise de múltiplos prazos: Introduza um mecanismo de confirmação de múltiplos prazos, exigindo que o sinal de entrada em um prazo inferior esteja alinhado com a tendência de um prazo superior, para reduzir negociações contra a tendência.

- Otimização de metas de lucro: Implemente metas de lucro dinâmicas, ajustando os alvos com base na estrutura do mercado (como níveis-chave de suporte/resistência) ou indicadores de volatilidade, em vez de usar uma proporção fixa simples.

- Realização parcial de lucros: Adote uma estratégia de realização de lucros em etapas, movendo o stop loss ou fechando parcialmente a posição ao atingir um certo nível de lucro, para garantir parte do lucro e permitir que o restante da posição acompanhe movimentos maiores.

Resumo

A estratégia quantitativa de reversão de liquidez de Nova York é um sistema de negociação intradiário com estrutura clara e lógica bem definida, focado em capturar oportunidades de reversão após rompimentos de liquidez em níveis de preço chave durante o horário de negociação de Nova York. Ao combinar filtro de tempo, análise de liquidez e confirmação de ação de preço, a estratégia constrói uma estrutura de negociação relativamente robusta. Suas principais vantagens são a lógica de mercado clara, o controle de risco rigoroso e os múltiplos mecanismos de confirmação, mas também enfrenta desafios como o risco de falso rompimento e as limitações de parâmetros fixos.

Ao implementar as direções de otimização sugeridas, especialmente o mecanismo de stop loss dinâmico, a análise de múltiplos prazos e a integração de estrutura de mercado, a estratégia tem potencial para melhorar ainda mais seu desempenho e adaptabilidade. Para traders intradiários, esta estratégia oferece uma estrutura valiosa que pode ser personalizada e expandida de acordo com a tolerância ao risco e a visão de mercado de cada um.

Em última análise, o sucesso da estratégia depende da compreensão do trader sobre a microestrutura do mercado e da otimização contínua dos parâmetros da estratégia. Combinando conhecimento sólido do mercado e execução disciplinada, a estratégia de reversão de liquidez de Nova York pode se tornar uma ferramenta eficaz no arsenal do trader.

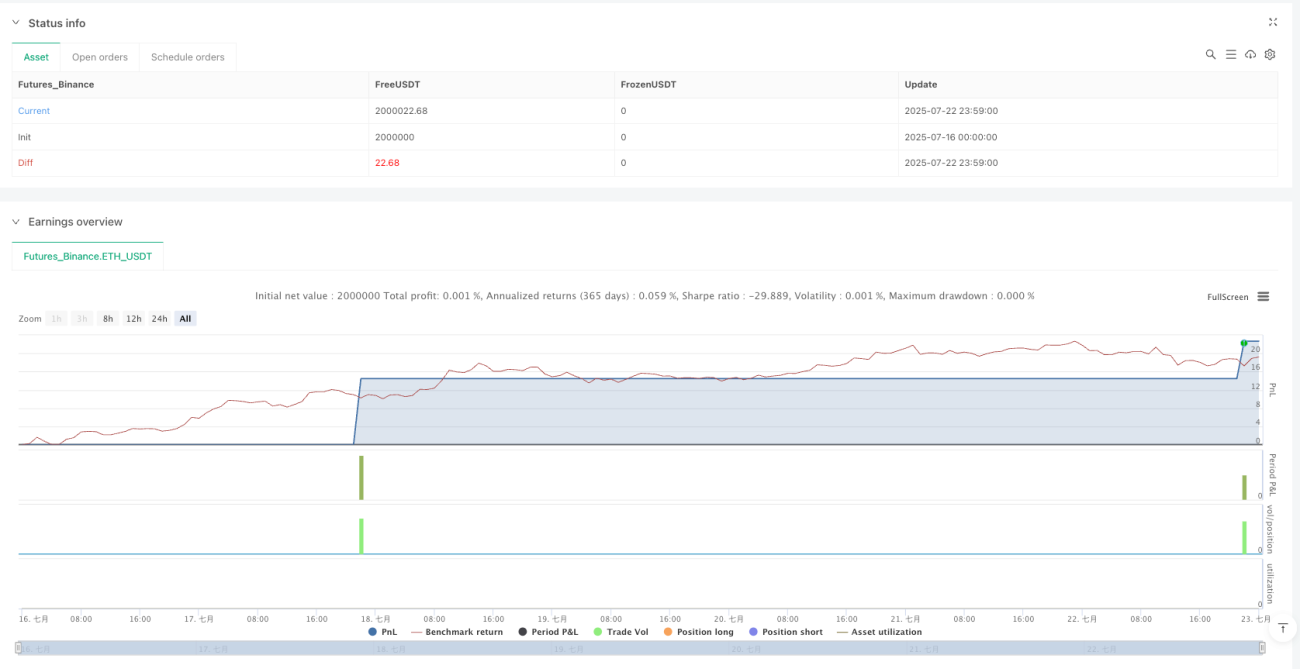

/*backtest

start: 2025-07-16 00:00:00

end: 2025-07-23 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","balance":2000000}]

*/

//@version=6

strategy("NY Liquidity Reversal - Debug Mode", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=1, calc_on_order_fills=true, calc_on_every_tick=true)

// === User Inputs ===- 1