Visão Geral

A Estratégia de Negociação de Dupla Confirmação com RSI e EMA de Tendência é um sistema de negociação quantitativa que combina o Índice de Força Relativa (RSI) com a Média Móvel Exponencial (EMA). Diferente das estratégias tradicionais de RSI, esta abordagem melhora a qualidade dos sinais de negociação ao introduzir um mecanismo de filtro de tendência. O núcleo da estratégia reside no fato de que, enquanto o RSI indica condições de sobrecompra ou sobrevenda, o indicador EMA confirma a direção do mercado, criando assim um mecanismo de dupla confirmação. Além disso, a estratégia incorpora mecanismos precisos de take profit e stop loss, configurados por padrão com 1% para take profit e 0,5% para stop loss, resultando em uma relação risco-retorno de 2:1. Essa configuração é particularmente adequada para traders de curto prazo e de momento intradiário, que preferem negociações rápidas e consistentes em vez de posições de longo prazo.

Princípio da Estratégia

A lógica de negociação desta estratégia é baseada em dois componentes principais: sinais de sobrecompra/sobrevenda do RSI e confirmação de tendência pela EMA.

-

Geração de Sinal de Entrada:

- Condição de Compra: Acionada quando o RSI está abaixo de 40 (zona de sobrevenda) e a EMA rápida está acima da EMA lenta (tendência de alta).

- Condição de Venda: Acionada quando o RSI está acima de 60 (zona de sobrecompra) e a EMA rápida está abaixo da EMA lenta (tendência de baixa).

-

Mecanismo de Filtro de Tendência:

- A estratégia utiliza duas linhas EMA, de 9 e 21 períodos, para determinar a direção da tendência.

- As negociações só são executadas quando o sinal do RSI está alinhado com a direção da tendência indicada pela EMA.

- Este mecanismo evita eficazmente negociações contrárias à tendência durante movimentos fortes.

-

Gestão de Risco:

- Cada negociação tem um objetivo de take profit de 1%.

- Cada negociação tem um limite de stop loss de 0,5%.

- Isto resulta numa relação risco-retorno de 2:1, seguindo princípios profissionais de gestão de risco.

-

Gestão de Capital:

- Por padrão, cada negociação utiliza 10% do capital próprio da conta (ajustável).

- Considera uma comissão de negociação de 0,04% (semelhante à Binance spot).

- Considera o impacto de um deslize de 2 unidades de preço.

Na implementação do código, a estratégia primeiro calcula o RSI de 14 períodos e os valores da EMA de 9 e 21 períodos. Em seguida, baseado nestes indicadores, define as condições de alta (RSI < 40 e EMA rápida > EMA lenta) e de baixa (RSI > 60 e EMA rápida < EMA lenta). Quando estas condições são satisfeitas, a estratégia executa as correspondentes negociações de compra ou venda, definindo os respetivos take profit e stop loss.

Vantagens da Estratégia

-

Mecanismo de Dupla Confirmação: A estratégia não depende apenas dos sinais de sobrecompra/sobrevenda do RSI, mas também exige que o indicador EMA confirme a direção da tendência do mercado. Este mecanismo de dupla confirmação aumenta significativamente a fiabilidade dos sinais de negociação, reduzindo a ocorrência de sinais falsos.

-

Negociar a Favor da Tendência: Através do filtro de tendência da EMA, a estratégia garante que a direção da negociação está alinhada com a tendência atual do mercado. Isto evita o risco de negociar contra a tendência durante movimentos fortes, seguindo o princípio áureo "a tendência é sua amiga".

-

Gestão de Risco Clara: A estratégia incorpora mecanismos precisos de take profit e stop loss. A relação risco-retorno padrão de 2:1 está de acordo com as normas de negociação profissional. Esta configuração não só protege o capital, como também assegura o potencial de lucro a longo prazo.

-

Altamente Personalizável: A estratégia oferece vários parâmetros ajustáveis, incluindo o período do RSI, os limiares do RSI, os períodos da EMA e as percentagens de take profit/stop loss. Isto permite que os traders otimizem a estratégia para diferentes ambientes de mercado e preferências de risco individuais.

-

Adequado para Negociação de Curto Prazo: O design da estratégia é particularmente adequado para traders de curto prazo de alta frequência, capturando pequenas flutuações de preço através de entradas e saídas rápidas, em vez de perseguir movimentos de grande amplitude. Esta característica é especialmente eficaz no timeframe de 15 minutos.

-

Suporte Visual: A estratégia fornece elementos visuais ricos, incluindo a linha do indicador RSI, linhas de limiar de compra/venda e linhas de tendência EMA, permitindo que os traders compreendam intuitivamente as condições de mercado e as razões por detrás da ativação dos sinais.

-

Função de Alerta: As funcionalidades de alerta integradas para sinais de compra e venda permitem que os traders sejam notificados atempadamente sobre oportunidades de negociação, sem necessidade de monitorização constante do ecrã, aumentando a eficiência da negociação.

Riscos da Estratégia

-

Desempenho Fraco em Mercados Laterais: Em mercados laterais sem uma tendência clara, o RSI pode oscilar frequentemente entre zonas de sobrecompra e sobrevenda, e as linhas EMA podem cruzar-se repetidamente. Isto pode levar a um excesso de sinais de negociação e potenciais perdas consecutivas.

Solução: Considerar pausar as negociações em ambientes de baixa volatilidade ou adicionar um filtro de volatilidade (como o ATR) para evitar negociar em mercados laterais. -

Limitações de Stop Loss e Take Profit Fixos: Utilizar percentagens fixas de stop loss e take profit pode não ser adequado para todas as condições de mercado. Num mercado de alta volatilidade, um stop loss de 0,5% pode ser demasiado apertado, enquanto num mercado de baixa volatilidade, um take profit de 1% pode ser demasiado amplo.

Solução: Considerar a implementação de mecanismos dinâmicos de stop loss e take profit, como stop loss baseado no ATR ou percentagens que se ajustam automaticamente à volatilidade do mercado. -

Risco de Gestão de Capital: Utilizar 10% do capital da conta de forma fixa pode levar a uma rápida diminuição do capital em caso de perdas consecutivas.

Solução: Implementar estratégias de gestão de capital mais conservadoras ou usar métodos de dimensionamento de posição baseados no Critério de Kelly. -

Sensibilidade a Parâmetros: O desempenho da estratégia é altamente dependente da escolha dos parâmetros do RSI e da EMA. Parâmetros inadequados podem resultar num desempenho fraco.

Solução: Realizar uma otimização completa de parâmetros e testes de robustez para garantir que a estratégia mantém um desempenho estável em diferentes configurações de parâmetros. -

Riscos de Deslize e Execução: Em mercados de alta volatilidade, o preço real de execução pode diferir significativamente do preço que acionou o sinal, afetando o desempenho da estratégia.

Solução: Aumentar a tolerância ao deslize ou utilizar ordens limite em vez de ordens a mercado na negociação real.

Direções de Otimização da Estratégia

-

Adicionar Filtro de Volatilidade:

Introduzir o indicador ATR (Average True Range) como filtro de volatilidade pode ajudar a evitar negociações ineficazes em mercados de baixa volatilidade. Quando o ATR estiver abaixo de um certo limiar, a estratégia pode optar por não executar negociações ou ajustar a proporção de stop loss/take profit. A razão é que mercados de baixa volatilidade geralmente indicam falta de direção clara, onde a negociação pode ser menos eficaz. -

Mecanismo Dinâmico de Stop Loss e Take Profit:

Substituir as percentagens fixas de stop loss e take profit por mecanismos dinâmicos baseados na volatilidade do mercado, como definir o stop loss usando múltiplos do ATR. Isto permite uma melhor adaptação a diferentes ambientes de mercado, oferecendo espaço de stop loss mais amplo em mercados de alta volatilidade para evitar ser interrompido prematuramente por flutuações de curto prazo. -

Adicionar Filtro de Horário:

Certos períodos do mercado apresentam melhor volatilidade e liquidez, resultando em melhor desempenho das negociações. Adicionar um filtro de horário para negociar apenas durante períodos específicos (como as principais sessões de negociação) pode melhorar o desempenho geral da estratégia. -

Adicionar Confirmação de Volume:

Os movimentos de preço são mais confiáveis quando acompanhados por um volume de negociação correspondente. Incorporar um mecanismo de confirmação de volume pode filtrar sinais suspeitos em ambientes de baixo volume, melhorando a qualidade das negociações. -

Otimizar Mecanismo de Parâmetros Adaptativos:

As condições de mercado mudam constantemente, e parâmetros fixos podem nem sempre ser ótimos. Implementar um mecanismo de parâmetros adaptativos, como ajustar automaticamente o limiar do RSI com base na volatilidade recente do mercado, ou ajustar o período da EMA com base na força da tendência, permite que a estratégia se adapte melhor a diferentes ambientes de mercado. -

Adicionar Filtro de Força da Tendência:

Além do cruzamento da EMA, pode-se considerar adicionar o ADX (Average Directional Index) como medida da força da tendência. Executar negociações apenas quando o ADX estiver acima de um determinado limiar (indicando uma tendência forte) pode melhorar a qualidade do sinal. -

Análise em Múltiplos Timeframes:

Utilizar a direção da tendência de um timeframe superior como um filtro adicional, garantindo que a direção da negociação está alinhada com a tendência de maior escala. Isto segue a abordagem de análise "de cima para baixo" e pode aumentar significativamente a taxa de sucesso das negociações.

Resumo

A Estratégia de Negociação de Dupla Confirmação com RSI e EMA de Tendência cria um sistema de negociação equilibrado e eficiente ao combinar os sinais de sobrecompra/sobrevenda do RSI com a confirmação de tendência da EMA. A estratégia reduz sinais falsos através do mecanismo de dupla confirmação, garante negociações a favor da tendência através do filtro de tendência e protege a gestão de risco através de configurações precisas de take profit e stop loss. É particularmente adequada para negociações de curto prazo de alta frequência no timeframe de 15 minutos, fornecendo uma ferramenta poderosa para traders que buscam negociações rápidas e consistentes.

Embora a estratégia tenha um desempenho excelente em mercados com tendências claras, pode enfrentar desafios em mercados laterais. Através de otimizações como a adição de filtros de volatilidade, stop loss/take profit dinâmicos, filtros de horário, confirmação de volume e análise em múltiplos timeframes, a robustez e rentabilidade desta estratégia podem ser ainda mais melhoradas. De forma geral, esta é uma estratégia de negociação quantitativa bem concebida, com uma lógica clara e valor prático, oferecendo aos traders um quadro confiável para participar no mercado.

Como em qualquer sistema de negociação quantitativa, a monitorização, avaliação e otimização contínuas são cruciais. As condições de mercado estão em constante mudança, e estratégias de negociação bem-sucedidas precisam de se adaptar e evoluir continuamente. Ao compreender profundamente os princípios da estratégia e ao fazer os ajustes necessários, os traders podem explorar todo o potencial desta estratégia e obter uma vantagem comercial sustentável num mercado complexo e volátil.

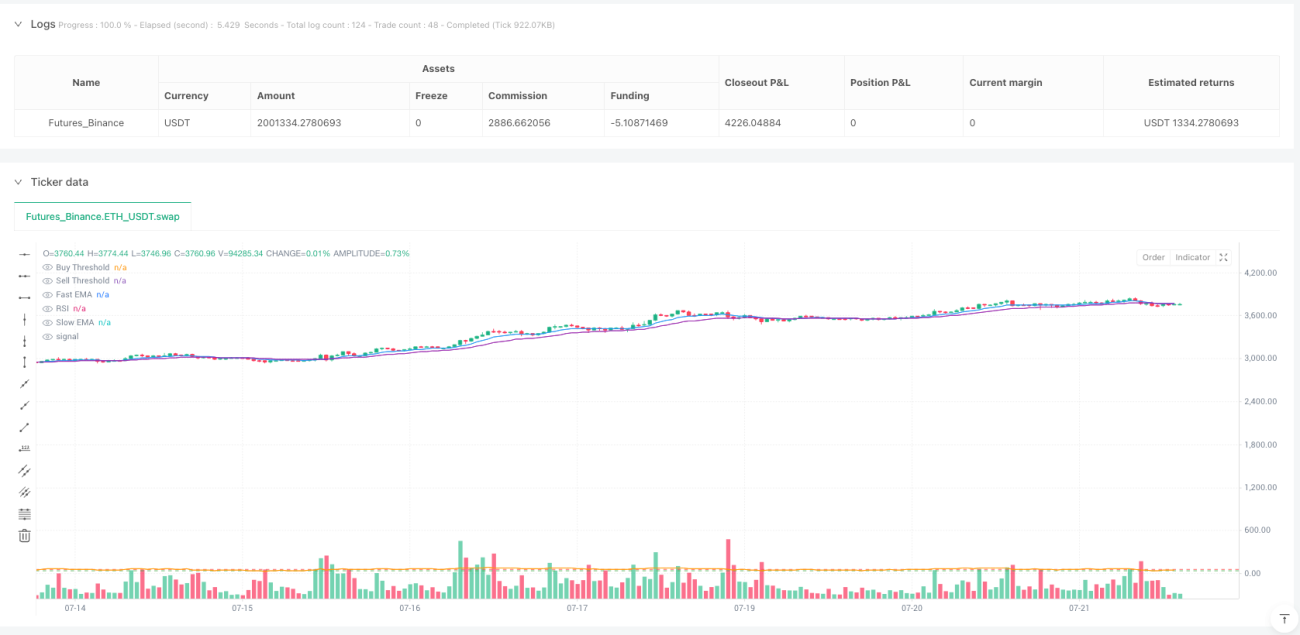

/*backtest

start: 2024-07-24 00:00:00

end: 2025-07-22 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","balance":2000000}]

*/

//@version=5

strategy("🧠 Aggressive RSI + EMA Strategy with TP/SL", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10, commission_type=strategy.commission.percent, commission_value=0.04, slippage=2)

// === INPUTS ===- 1