Estratégia Avançada de Day Trade com Duas Médias Móveis + RSI + Rompimento de Tendência

Visão Geral

Esta estratégia é um sistema avançado de day trading que combina múltiplos indicadores técnicos para determinar pontos de entrada e saída no mercado. Ela depende principalmente do cruzamento de duas Médias Móveis Exponenciais (EMA), combinado com o Índice de Força Relativa (RSI), o indicador de tendência Supertrend e o Average True Range (ATR) para confirmação das negociações. A estratégia também aplica mecanismos de take profit e stop loss sob certas condições, ajudando o trader a controlar riscos e garantir lucros.

Princípio da Estratégia

A lógica central da estratégia baseia-se na combinação dos seguintes indicadores:

-

Sistema de Duas Médias Móveis: A estratégia utiliza uma EMA de curto prazo (padrão 9 períodos) e uma EMA de longo prazo (padrão 21 períodos). Quando a EMA de curto prazo cruza acima da EMA de longo prazo, gera um sinal de compra; quando a EMA de curto prazo cruza abaixo da EMA de longo prazo, gera um sinal de venda.

-

Filtro RSI: O Índice de Força Relativa (RSI) é usado para confirmar a direção da tendência. Por padrão, utiliza-se RSI de 14 períodos com 50 como limite neutro. RSI acima de 50 favorece posições compradas; abaixo de 50 favorece posições vendidas.

-

Confirmação Supertrend: O indicador Supertrend fornece confirmação adicional de tendência. Quando a direção do Supertrend é positiva (1), favorece posições compradas; quando negativa (-1), favorece posições vendidas.

-

Filtro de Volatilidade ATR: A estratégia exige volatilidade suficiente no mercado para executar uma negociação, verificando se o valor do ATR é maior que 0,5% do preço. Isso ajuda a evitar negociações em ambientes de baixa volatilidade.

A condição de compra requer: EMA curta cruza acima da EMA longa, valor do RSI acima do limite definido, direção do Supertrend positiva e ATR maior que 0,5% do preço de fechamento.

A condição de venda requer: EMA curta cruza abaixo da EMA longa, valor do RSI abaixo do limite definido, direção do Supertrend negativa e ATR maior que 0,5% do preço de fechamento.

A estratégia define take profit e stop loss baseados em porcentagem, com take profit padrão de 2% e stop loss de 1%. Quando o preço atinge esses níveis, a posição é automaticamente encerrada.

Vantagens da Estratégia

-

Múltiplos Mecanismos de Confirmação: A combinação de vários indicadores técnicos (EMA, RSI, Supertrend, ATR) reduz o risco de falsos rompimentos e aumenta a precisão das negociações.

-

Alta Adaptabilidade: Os parâmetros dos indicadores podem ser ajustados para diferentes condições de mercado, conferindo grande adaptabilidade. Por exemplo, os períodos das EMAs, o limite do RSI e o fator do Supertrend podem ser otimizados conforme as características do mercado.

-

Gestão de Risco Completa: Integra mecanismos de take profit e stop loss definidos em porcentagem, adaptando-se a diferentes níveis de preço dos produtos financeiros, ajudando o trader a proteger o capital e garantir lucros.

-

Filtro de Volatilidade: O indicador ATR assegura que as negociações ocorram apenas em condições de volatilidade suficiente, evitando operações ineficazes em ambientes de baixa volatilidade e melhorando a eficiência do uso do capital.

-

Sinais Claros: As condições de entrada e saída são bem definidas e fáceis de entender e executar, reduzindo interferências de julgamentos subjetivos.

-

Operação com Capital Total: A estratégia utiliza 100% do capital da conta para negociar por padrão, maximizando a utilização do capital e o potencial de lucro quando surgem sinais válidos.

Riscos da Estratégia

-

Múltiplas Condições Limitam a Frequência de Negociação: Embora o mecanismo de múltiplas confirmações aumente a precisão, pode também levar à perda de oportunidades lucrativas. Em mercados que mudam rapidamente, pode ser raro que todas as condições sejam atendidas simultaneamente.

-

Limitações do Take Profit/Stop Loss Fixo: A estratégia usa porcentagens fixas para take profit e stop loss, sem considerar a volatilidade real do mercado ou níveis de suporte/resistência, podendo resultar em stop loss prematuro em mercados voláteis ou take profit precoce em tendências fortes.

-

Atraso das Médias Móveis: Como indicadores defasados, as EMAs podem não reagir rapidamente a reversões bruscas do mercado, atrasando entradas ou saídas.

-

Sensibilidade dos Parâmetros do RSI e Supertrend: O desempenho desses indicadores depende fortemente da configuração dos parâmetros. Parâmetros inadequados podem levar a desempenho inferior em condições específicas de mercado.

-

Exigência de Volatilidade: A estratégia exige ATR maior que 0,5% do preço de fechamento, o que pode resultar em longos períodos sem sinais de negociação em mercados de baixa volatilidade, afetando a eficiência do uso do capital.

Soluções:

- Realizar backtests periódicos e otimizar parâmetros para se adaptar a diferentes fases do mercado

- Considerar a introdução de mecanismos dinâmicos de take profit/stop loss que se ajustem automaticamente à volatilidade do mercado

- Adicionar lógica de julgamento do estado do mercado, aplicando regras diferentes conforme o ambiente

- Considerar gerenciamento de posição parcial, em vez de sempre operar com capital total

Direções de Otimização da Estratégia

-

Ajuste Dinâmico de Parâmetros: Ajustar dinamicamente os períodos das EMAs, o limite do RSI e os parâmetros do Supertrend com base na volatilidade do mercado. Por exemplo, usar períodos mais curtos de EMA e limites de RSI mais rigorosos em mercados de alta volatilidade, e relaxar as condições em mercados de baixa volatilidade.

-

Melhoria no Mecanismo de Take Profit/Stop Loss: Introduzir take profit e stop loss dinâmicos baseados no ATR para se adaptar à volatilidade real do mercado, em vez de porcentagens fixas. Por exemplo, definir stop loss como 1,5 vezes o ATR e take profit como 3 vezes o ATR.

-

Adicionar Filtro de Horário: Incluir restrições de janela de negociação para evitar os períodos de alta volatilidade e baixa liquidez próximos à abertura e fechamento do mercado, ou focar em sessões específicas.

-

Incluir Confirmação de Volume: Adicionar análise de volume ao sinal de negociação para garantir que os movimentos de preço sejam apoiados por volume suficiente, aumentando a confiabilidade do sinal.

-

Introduzir Avaliação de Força da Tendência: Adicionar indicadores como ADX (Average Directional Index) para avaliar a força da tendência, negociando apenas em ambientes de tendência forte, melhorando ainda mais a taxa de acerto.

-

Otimizar Gerenciamento de Posição: Atualmente a estratégia usa 100% do capital. Pode-se considerar ajustar dinamicamente o tamanho da posição com base na força do sinal, volatilidade do mercado ou tolerância ao risco da conta.

-

Adicionar Filtros de Negociação: Como análise de suporte/resistência, identificação de níveis de preço importantes ou análise de estrutura de mercado, negociando apenas no rompimento de níveis críticos.

Essas direções de otimização visam principalmente melhorar a adaptabilidade da estratégia, reduzir sinais falsos, aprimorar a gestão de risco e melhorar o desempenho geral. Especialmente o ajuste dinâmico de parâmetros e o take profit/stop loss baseados em ATR podem trazer melhorias significativas, pois se adaptam melhor às condições mutáveis do mercado.

Resumo

A Estratégia Avançada de Day Trading com Duas Médias Móveis + RSI + Rompimento de Tendência é um sistema de análise técnica abrangente que combina múltiplos indicadores para criar condições rigorosas de negociação, visando capturar oportunidades de tendência intradiária. A principal vantagem da estratégia reside em seus múltiplos mecanismos de confirmação e gestão de risco completa, gerando sinais de alta qualidade através do cruzamento de EMAs de curto e longo prazo, nível do RSI, direção do Supertrend e filtro de volatilidade ATR.

Embora as múltiplas condições possam limitar a frequência de negociação, essa triagem rigorosa ajuda a melhorar a qualidade dos sinais e reduzir operações errôneas. A estratégia é adequada para traders que buscam retornos consistentes, especialmente aqueles que preferem seguir tendências em vez de operar contra elas.

Com otimizações adicionais, como introdução de ajuste dinâmico de parâmetros, melhoria no mecanismo de take profit/stop loss, adição de filtros de horário e volume, e otimização do gerenciamento de posição, a estratégia tem potencial para alcançar desempenho mais estável em diferentes ambientes de mercado. No geral, é uma estratégia de day trading bem projetada e logicamente clara, adequada para traders de análise técnica experientes aplicarem em operações intradiárias.

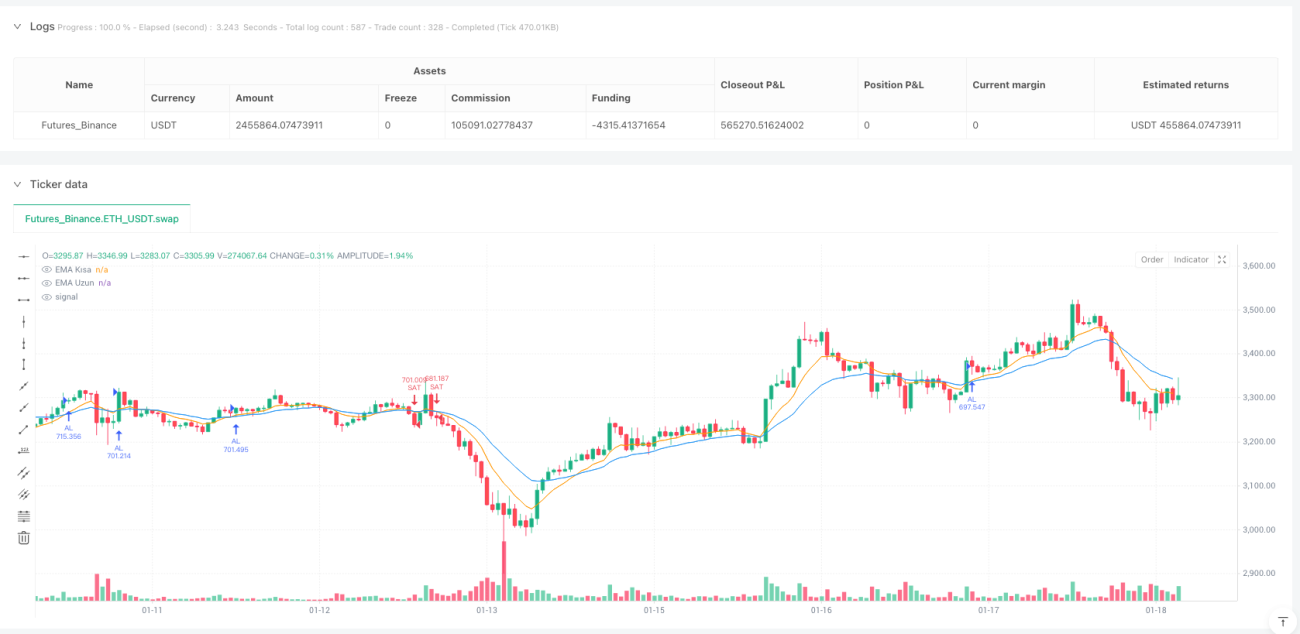

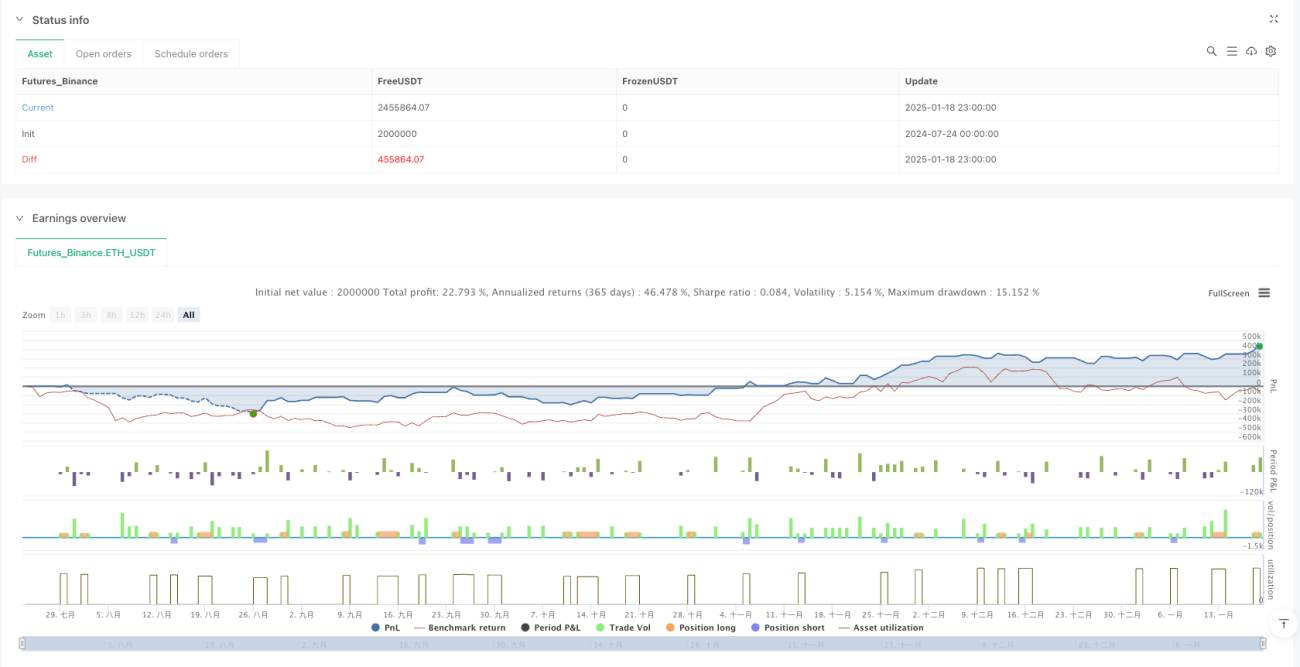

/*backtest

start: 2024-07-24 00:00:00

end: 2025-01-19 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","balance":2000000}]

*/

//@version=5

strategy("Test Sürümü: Gelişmiş Günlük Al-Sat", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === GİRİŞLER ===- 1