Estratégia de rompimento da faixa de preço da primeira meia hora: sistema de acompanhamento de tendência de mercado baseado na identificação de momentum de múltiplos períodos

Visão Geral

A Estratégia de Rompimento do Intervalo da Primeira Meia Hora é um sistema de negociação baseado em análise temporal e rompimento de faixa de preços, projetado especificamente para operar em gráficos de 15 minutos. A estratégia utiliza o intervalo de preços formado nos primeiros 30 minutos do pregão (09:15–09:44:59) como referência chave para identificar pontos de rompimento e executar as operações. O princípio central é capturar o momentum de preços no início da sessão, operando a favor da direção estabelecida pelo mercado, enquanto limita a negociação a uma única operação por dia para evitar overtrading e aumentar a taxa de acerto geral.

Princípio da Estratégia

A estratégia baseia-se na premissa de que o intervalo de preços formado no início da sessão reflete níveis importantes de suporte e resistência para o dia. O processo de execução é o seguinte:

-

Formação do intervalo de referência: O sistema monitora e agrega os dados dos dois primeiros candles de 15 minutos do pregão (09:15:00–09:44:59), registrando a máxima e a mínima desse período, formando o "ponto de referência superior" e o "ponto de referência inferior".

-

Configuração da negociação: Após a conclusão do candle das 09:45, o intervalo de referência é fixado. Durante o restante do período de negociação (incluindo a manhã 09:15–12:00 e a tarde 13:00–16:00), a estratégia busca sinais de rompimento do intervalo de referência.

-

Regras de entrada:

- Entrada comprada (long): O preço sobe até o ponto de referência superior ou acima dele, gerando um sinal de compra.

- Entrada vendida (short): O preço cai até o ponto de referência inferior ou abaixo dele, gerando um sinal de venda.

- Limite diário: Uma vez executada qualquer operação, nenhuma nova posição será aberta no mesmo dia.

-

Regras de saída:

- Alvo de lucro (take profit): Definido como o preço de entrada mais (long) ou menos (short) a distância do intervalo inicial.

- Stop loss: Para operações compradas, o stop é colocado no ponto de referência inferior; para operações vendidas, no ponto de referência superior.

-

Controle de direção:

- O usuário pode restringir a direção da negociação através de um parâmetro de entrada: "Apenas compra", "Apenas venda" ou "Ambos", adaptando-se às preferências pessoais ou à análise de tendência.

O código da estratégia implementa controles rigorosos de tempo e condições de preço, garantindo a captura precisa dos sinais de rompimento e a execução disciplinada das regras de gerenciamento de risco.

Vantagens da Estratégia

Após uma análise aprofundada do código, a estratégia apresenta as seguintes vantagens significativas:

-

Alta disciplina: Realiza apenas uma operação por dia de negociação, evitando eficazmente overtrading e decisões emocionais, reduzindo custos e pressão psicológica associados a uma alta frequência de negociações.

-

Regras claras: As condições de entrada e saída são transparentes e objetivas, eliminando a necessidade de julgamento subjetivo e reduzindo hesitações e erros durante o processo de negociação.

-

Grande flexibilidade: Por meio do parâmetro

trade_direction, o usuário pode optar por operar apenas comprado, apenas vendido ou em ambos os sentidos, de acordo com a tendência macro ou sua análise pessoal, aumentando a adaptabilidade da estratégia. -

Gerenciamento de risco completo: Cada operação possui níveis predefinidos de stop loss e take profit, com uma relação risco-retorno bem definida, contribuindo para uma gestão de capital estável no longo prazo.

-

Eficiência temporal: Ao focar no intervalo formado nos primeiros 30 minutos após a abertura do mercado, a estratégia aproveita a maior volatilidade e direcionalidade típicas do início da sessão, aumentando a eficiência das operações.

-

Estrutura de código clara: A implementação utiliza reinicialização de variáveis e verificações condicionais, com lógica robusta, facilitando o entendimento e a manutenção.

Riscos da Estratégia

Apesar do design sólido, a estratégia apresenta os seguintes riscos potenciais:

-

Risco de falso rompimento: O mercado pode inverter rapidamente após romper o intervalo de referência, acionando o stop loss. Uma solução possível é adicionar um mecanismo de confirmação, como exigir que o preço permaneça além do nível por um período ou ultrapasse uma certa margem antes de executar a operação.

-

Risco de intervalo muito amplo: Se a volatilidade nos primeiros 30 minutos for excessiva, a distância do stop loss pode se tornar muito grande, violando princípios razoáveis de gerenciamento de risco. Pode-se considerar definir um limite máximo para o intervalo ou ajustá-lo dinamicamente com base na volatilidade histórica.

-

Risco de intervalo muito estreito: Por outro lado, se a volatilidade inicial for muito baixa, o take profit pode ficar muito próximo do ponto de entrada, dificultando a cobertura dos custos de negociação. Uma solução é exigir um intervalo mínimo ou optar por não operar em dias de baixa volatilidade.

-

Dependência de um mercado específico: A estratégia foi projetada para mercados com características particulares e pode ter desempenho inferior em outros mercados ou sob condições diferentes. Recomenda-se realizar backtests completos e análises de adaptabilidade antes da aplicação.

-

Limitações de uma relação risco-retorno fixa: O código utiliza uma relação risco-retorno fixa (

risk_reward = 1.0), que pode não se adaptar a diferentes condições de mercado. Pode-se considerar ajustar dinamicamente essa relação com base na volatilidade ou na força da tendência.

Direções de Otimização

Com base na análise do código, a estratégia pode ser otimizada nos seguintes aspectos:

-

Ajuste dinâmico do intervalo: Atualmente, a estratégia usa uma janela de tempo fixa (primeiros 30 minutos) para definir o intervalo de negociação. Pode-se considerar ajustar a formação do intervalo com base na volatilidade do mercado (por exemplo, usando o indicador ATR), para se adaptar a diferentes ambientes.

-

Múltiplos mecanismos de confirmação: Adicionar confirmações de indicadores técnicos adicionais ou padrões de preço, como executar a operação apenas quando a direção do rompimento estiver alinhada com a tendência de uma média móvel de curto prazo, reduzindo o risco de falsos rompimentos.

-

Gerenciamento parcial de posição: Modificar o código para implementar estratégias de take profit parcial e stop loss parcial, por exemplo, fechando parte da posição ao atingir um certo lucro e ajustando o stop loss para o restante como trailing stop, a fim de maximizar a captura de movimentos tendenciais.

-

Fator de decaimento temporal: Introduzir um fator de decaimento temporal, de modo que, à medida que o dia avança, a exigência para sinais de rompimento se torne mais rigorosa, pois geralmente os rompimentos no início da sessão são mais significativos do que os do final.

-

Relação risco-retorno adaptativa: Ajustar dinamicamente a relação risco-retorno com base nas condições do mercado (como volatilidade, força da tendência), em vez de usar um valor fixo, para melhor adaptação a diferentes ambientes.

-

Filtro de volume: Adicionar confirmação por volume, validando o rompimento apenas quando houver um aumento significativo no volume de negociação, reduzindo ainda mais o risco de falsos rompimentos.

Resumo

A Estratégia de Rompimento do Intervalo da Primeira Meia Hora é um sistema de negociação simples e eficaz, que opera capturando o rompimento do intervalo de preços chave formado no início da sessão. A estratégia enfatiza disciplina, regras claras e controle de risco rigoroso, sendo especialmente adequada para traders que buscam uma abordagem sistemática.

As principais vantagens residem nas regras objetivas de entrada e saída, no limite de uma operação por dia e na direção ajustável, que mantêm a disciplina da negociação sistemática ao mesmo tempo que oferecem flexibilidade para se adaptar a diferentes ambientes de mercado.

Embora existam riscos como falsos rompimentos e desafios na definição do intervalo, as otimizações sugeridas — como ajuste dinâmico do intervalo, múltiplas confirmações e gerenciamento de risco adaptativo — podem mitigar esses riscos.

No geral, trata-se de um arcabouço de estratégia bem projetado e logicamente claro, adequado para traders que, após compreensão e ajustes adequados, possam aplicá-lo em negociações reais, especialmente na captura do momentum e da direcionalidade do início da sessão.

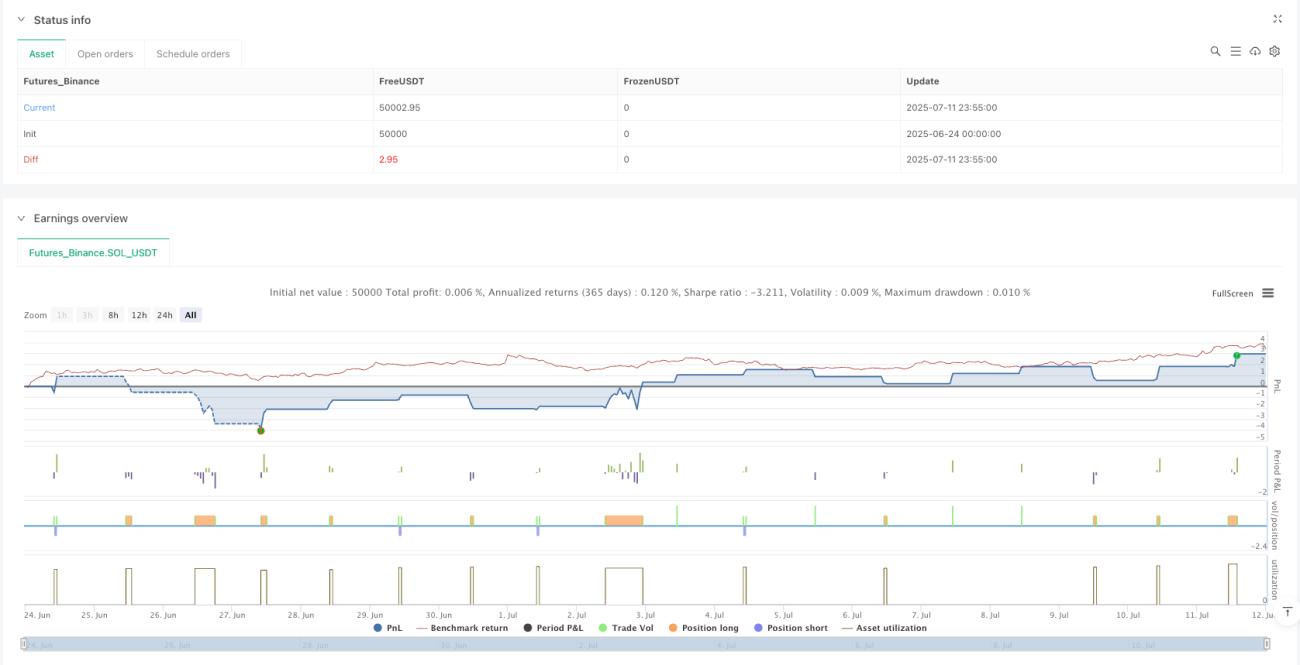

/*backtest

start: 2025-06-24 00:00:00

end: 2025-07-12 00:00:00

period: 5m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=6

strategy("HSI1! First 30m Candle Strategy (15m Chart)", overlay=true, default_qty_type=strategy.fixed, default_qty_value=1, calc_on_every_tick=true)

// === CONFIGURATION ===- 1