Visão Geral

A Estratégia Adaptativa de Cruzamento de Médias Móveis Multi-Estado (Adaptive Multi-State Moving Average Crossover Strategy) é um sistema de negociação técnica baseado na adaptação ao estado do mercado. O núcleo da estratégia reside na identificação inteligente de quatro ambientes de mercado distintos e na comutação dinâmica do tipo de média móvel e combinação de parâmetros ideais para cada estado. O sistema divide o mercado em quatro estados analisando a inclinação da média móvel de referência e a posição do preço em relação a ela: tendência de alta, correção, rebote e tendência de baixa. Em cada estado de mercado, a estratégia seleciona automaticamente a combinação de médias móveis de curto e longo prazo mais adequada (entre SMA, EMA, RMA, HMA), capturando sinais precisos de entrada e saída por meio de cruzamentos dourados e cruzamentos da morte. A estratégia foi otimizada por meio de uma rigorosa busca aleatória de parâmetros e demonstrou excelente lucratividade e robustez em testes em múltiplos prazos.

Princípio da Estratégia

O princípio central da estratégia combina a classificação do estado do mercado com a otimização dinâmica de parâmetros. As etapas de implementação específicas são:

-

Identificação do estado do mercado: A estratégia utiliza EMA(20) como linha de base, analisando sua inclinação (ascendente ou descendente) e a posição relativa do preço (acima ou abaixo da linha de base) para dividir o mercado em quatro estados:

- Estado "11": Tendência de alta (inclinação positiva, preço acima da linha de base)

- Estado "10": Correção (inclinação positiva, preço abaixo da linha de base)

- Estado "01": Rebote (inclinação negativa, preço acima da linha de base)

- Estado "00": Tendência de baixa (inclinação negativa, preço abaixo da linha de base)

-

Otimização de parâmetros: Para cada estado de mercado, a estratégia pesquisa aleatoriamente 200 combinações de parâmetros para encontrar o tipo e período ideais de média móvel:

- Estado "00": Curto prazo EMA(15) e longo prazo HMA(24)

- Estado "01": Curto prazo SMA(19) e longo prazo RMA(45)

- Estado "10": Curto prazo RMA(16) e longo prazo HMA(59)

- Estado "11": Curto prazo RMA(12) e longo prazo RMA(36)

-

Geração de sinais: A estratégia gera sinais de negociação monitorando o cruzamento das médias móveis de curto e longo prazo:

- Cruzamento dourado (linha de curto prazo cruza acima da linha de longo prazo): gera sinal de compra

- Cruzamento da morte (linha de curto prazo cruza abaixo da linha de longo prazo): sinal de fechamento

-

Lógica de execução: A estratégia adota um modo de compra unilateral, entrando em posição longa no cruzamento dourado e fechando no cruzamento da morte, sem realizar operações de venda a descoberto.

A estratégia é otimizada inicialmente em Python e depois convertida para Pine Script v5 para backtesting e visualização na plataforma TradingView.

Vantagens da Estratégia

Após uma análise aprofundada do código, a Estratégia Adaptativa de Cruzamento de Médias Móveis Multi-Estado apresenta as seguintes vantagens significativas:

-

Alta adaptabilidade ao mercado: A estratégia identifica inteligentemente quatro estados de mercado diferentes e alterna dinamicamente para a combinação ideal de parâmetros, evitando eficazmente o atraso e a falta de adaptação das estratégias tradicionais de médias móveis com parâmetros fixos em mercados em mudança.

-

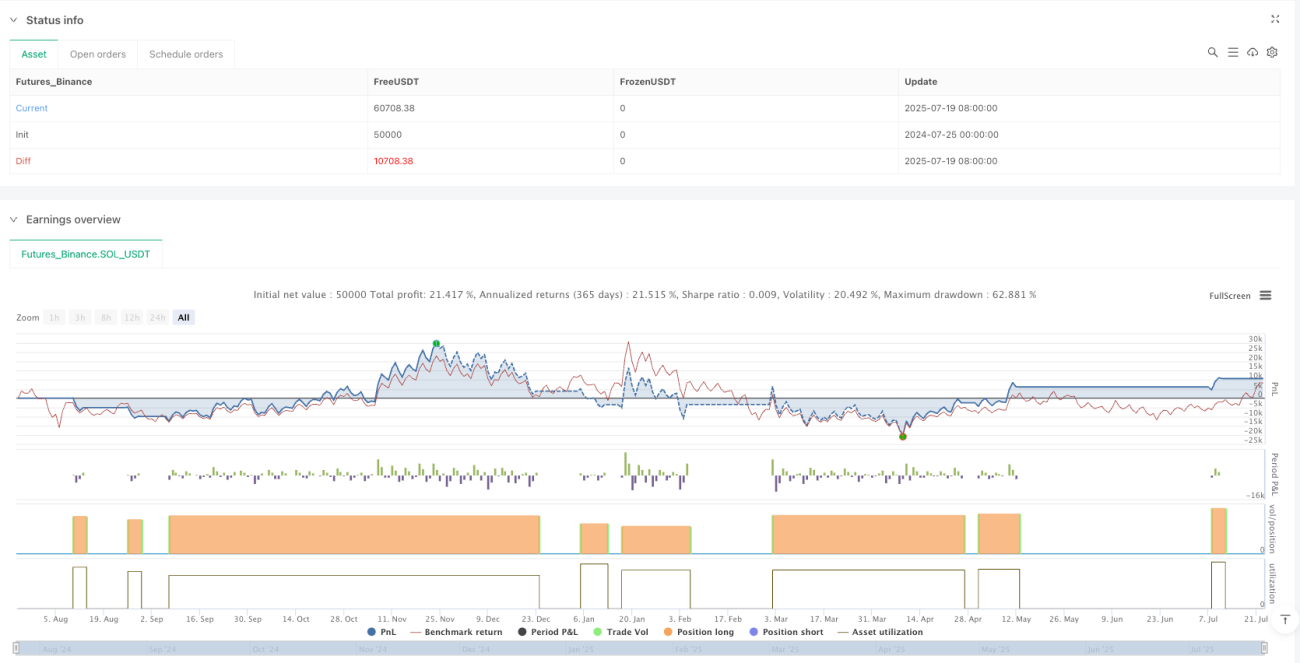

Robustez em múltiplos prazos: A estratégia apresenta desempenho excelente em testes em vários prazos, desde gráficos diários (+1691%) até horários (+1731%) e minutos (+9,34%), demonstrando robustez e capacidade de resistir a ruídos.

-

Otimização científica de parâmetros: Utiliza busca aleatória para avaliar 200 combinações de parâmetros, considerando lucro acumulado, índice de Sharpe, rebaixamento máximo e o R² da regressão linear da curva de lucro, garantindo que os parâmetros selecionados tenham bom desempenho sem overfitting excessivo.

-

Implementação concisa e eficiente: Código de estrutura clara, lógica simples, alta eficiência de execução, fácil de entender e manter. O design modular permite fácil extensão e personalização.

-

Gerenciamento de risco razoável: Embora a estratégia utilize 100% de capital e alavancagem 100x nos backtests, nenhuma liquidação forçada foi acionada durante o período de teste, indicando capacidade inerente de controle de risco.

-

Diversidade de indicadores técnicos: Utiliza de forma flexível médias móveis com características diferentes (SMA, EMA, RMA, HMA), aproveitando as vantagens de cada tipo em diferentes estados de mercado.

Riscos da Estratégia

Apesar das muitas vantagens, uma análise aprofundada revela os seguintes riscos potenciais:

-

Limitação de estratégia unilateral: A estratégia suporta apenas operações de compra, sem vendas a descoberto, podendo perder oportunidades em mercados em queda prolongada. Pode ser complementada adicionando lógica de venda ou combinando com outras estratégias de baixa.

-

Sensibilidade a parâmetros: Embora otimizada por busca aleatória, ainda pode haver dependência de períodos ou conjuntos de dados específicos. Recomenda-se realizar testes forward e análise de estabilidade dos parâmetros antes da operação real.

-

Falta de mecanismo de stop loss: O código não define estratégia explícita de stop loss, podendo levar a grandes rebaixamentos em condições extremas de mercado. Recomenda-se adicionar mecanismos de stop loss adequados com base na tolerância ao risco individual.

-

Impacto dos custos de negociação: O backtest define taxa de negociação de 0,055%, mas o ambiente real pode ter custos mais altos ou slippage, afetando os lucros reais. Testes de sensibilidade sob diferentes premissas de custos são necessários.

-

Risco de mudança nas condições de mercado: A otimização é baseada em dados históricos específicos (dados de contratos de Bitcoin de 2024). Mudanças significativas na estrutura do mercado podem exigir reotimização. Recomenda-se revisar o desempenho periodicamente e ajustar parâmetros.

-

Frequência de mudança de estado: Em mercados de alta volatilidade, os estados podem mudar com frequência, levando a excesso de negociações. Pode-se considerar adicionar filtros de sinal ou condições de confirmação de estado para reduzir sinais falsos.

Direções de Otimização da Estratégia

Com base nas características e riscos potenciais, sugerem-se as seguintes direções de otimização:

-

Mecanismo de negociação bidirecional: Expandir a estratégia para suportar vendas a descoberto, projetando combinações de parâmetros para posições curtas em diferentes estados de mercado, melhorando o desempenho em mercados de baixa.

-

Gerenciamento dinâmico de posição: Ajustar dinamicamente o tamanho da posição com base no estado do mercado, intensidade do sinal ou desempenho histórico, aumentando a posição em sinais de alta confiança e reduzindo a exposição ao risco em momentos de incerteza.

-

Mecanismo de stop loss em vários níveis: Introduzir stop loss fixo, trailing stop e stop baseado em tempo para melhorar a sobrevivência da estratégia em mercados extremos.

-

Otimização de filtragem de sinais: Adicionar condições de filtro adicionais, como confirmação de força de tendência, validação de volume ou outros indicadores técnicos, para reduzir sinais falsos e negociações excessivas em mercados laterais.

-

Otimização adaptativa de parâmetros: Projetar mecanismo de reotimização periódica automática, ajustando as combinações de parâmetros de cada estado com base nos dados de mercado mais recentes, mantendo a adaptabilidade da estratégia.

-

Coordenação de múltiplos prazos: Integrar lógica de geração de sinais de vários prazos, exigindo que os sinais de curto e longo prazo estejam alinhados antes de executar a negociação, aumentando a confiabilidade do sinal.

-

Alocação de paridade de risco: Se aplicada a múltiplos ativos, considerar modelo de paridade de risco, alocando capital com base na volatilidade de cada ativo para otimizar o desempenho do portfólio geral.

Essas direções de otimização não apenas melhoram a robustez e lucratividade da estratégia, mas também a ajudam a se adaptar melhor a diferentes ambientes de mercado e necessidades de negociação.

Conclusão

A Estratégia Adaptativa de Cruzamento de Médias Móveis Multi-Estado é um sistema de negociação quantitativa inteligente que combina identificação do estado do mercado com otimização dinâmica de parâmetros. Ao analisar a inclinação da média móvel de referência e a posição do preço, a estratégia divide o mercado em quatro estados e configura para cada um a combinação ideal de médias móveis, capturando eficazmente sinais de cruzamento dourado e cruzamento da morte.

A estratégia demonstra desempenho impressionante em backtests em múltiplos prazos, especialmente no prazo de 6 horas, alcançando retorno de até 1731%. Suas principais vantagens são alta adaptabilidade ao mercado, otimização científica de parâmetros, implementação concisa e eficiente, e robustez em múltiplos prazos.

No entanto, a estratégia ainda apresenta riscos como limitação de negociação unilateral e falta de mecanismo de stop loss completo. Através da introdução de mecanismos de negociação bidirecional, gerenciamento dinâmico de posição, estratégias de stop loss em vários níveis e outras direções de otimização, a robustez e utilidade da estratégia podem ser ainda mais aprimoradas.

No geral, trata-se de uma estratégia de negociação quantitativa baseada em princípios sólidos de análise técnica com capacidade de adaptação inteligente, adequada como componente central de sistemas de acompanhamento de tendências ou combinada com outras estratégias para construir um sistema de negociação mais abrangente. Com otimização contínua e validação de mercado, esta estratégia tem potencial para se tornar uma ferramenta de negociação quantitativa estável e confiável.

- 1