Estratégia quantitativa de stop dinâmico de lucro/perda intradiário com VWAP ancorado ao preço típico e cruzamento de duas médias móveis

Visão Geral

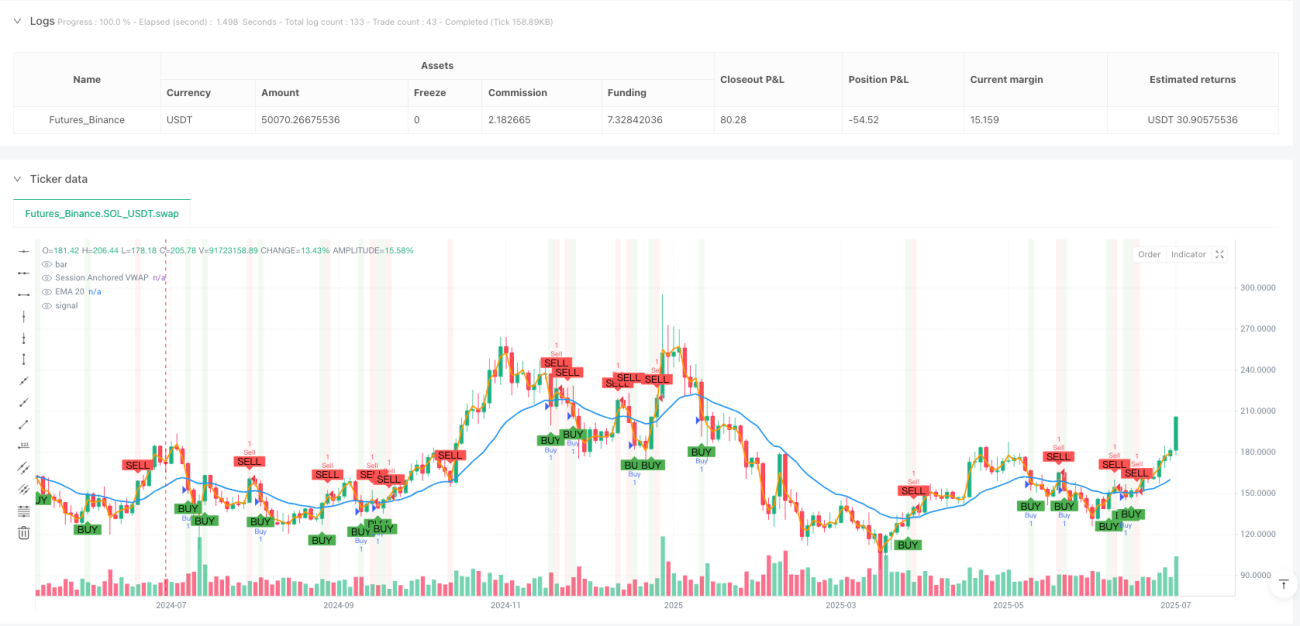

Esta estratégia é um sistema de negociação intradiária baseado em indicadores técnicos, que utiliza principalmente a relação entre a Média Móvel Exponencial de 20 períodos (EMA 20) e o Preço Médio Ponderado por Volume (VWAP) calculado com base no preço típico para determinar os sinais de negociação. A estratégia emprega stop loss dinâmico e definição de alvos de lucro, calculando com precisão a relação risco-retorno por meio do ATR (Average True Range) e do tamanho do corpo do candle de sinal (candle sinalizador), alcançando um equilíbrio entre controle de risco e maximização de lucros. Esta estratégia é particularmente adequada para ambientes de mercado com alta volatilidade, capturando lucros ao identificar pontos de virada nas tendências de preços de curto prazo.

Princípio da Estratégia

O princípio central da estratégia baseia-se na relação de cruzamento entre duas médias móveis (EMA 20 e VWAP ancorado) e na interação do preço com essas médias. Especificamente:

-

Mecanismo de Geração de Sinais de Entrada:

- Condição de Compra: Quando a EMA 20 está acima do VWAP e o preço de fechamento cruza a EMA 20 de baixo para cima, ou quando a EMA 20 cruza o VWAP de baixo para cima, um sinal de compra é acionado.

- Condição de Venda: Quando a EMA 20 está abaixo do VWAP e o preço de fechamento cruza a EMA 20 de cima para baixo, ou quando a EMA 20 cruza o VWAP de cima para baixo, um sinal de venda é acionado.

-

Aplicação do Preço Típico: A estratégia utiliza o preço típico (máxima + mínima + fechamento)/3 para calcular o VWAP, fornecendo informações de preço mais abrangentes do que o uso exclusivo do preço de fechamento.

-

VWAP Ancorado Intradiário: O VWAP é reiniciado no início de cada sessão de negociação, garantindo que o indicador reflita a relação entre preço e volume do dia atual, sendo adequado para traders intradiários.

-

Gestão de Risco Dinâmica:

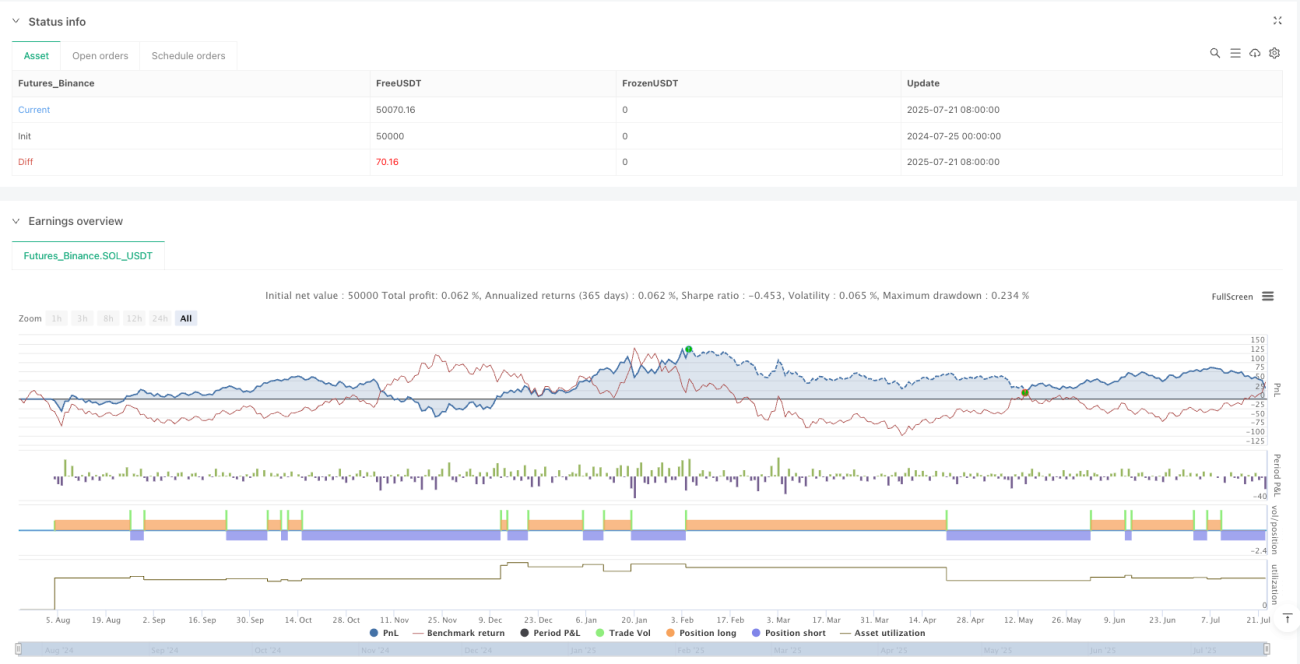

- Definição de Stop Loss: Baseado no ATR multiplicado por um multiplicador definido pelo usuário (padrão 2,0), fornecendo um ponto de stop loss dinâmico baseado na volatilidade do mercado.

- Alvo de Lucro: Baseado no tamanho do corpo do candle de sinal. O alvo de compra é definido como a máxima do candle de sinal mais duas vezes o tamanho do corpo do candle; o alvo de venda é definido como a mínima do candle de sinal menos duas vezes o tamanho do corpo do candle.

-

Relação Risco-Retorno: A estratégia utiliza uma relação risco-retorno padrão de 1:3, ou seja, o ganho potencial é três vezes o risco potencial, alinhando-se aos padrões de gestão de risco de traders profissionais.

Vantagens da Estratégia

-

Fusão Abrangente de Indicadores Técnicos: Combina a capacidade de acompanhamento de tendência da EMA com a vantagem ponderada por volume do VWAP, tornando os sinais mais confiáveis.

-

Stop Loss Dinâmico Adaptável à Volatilidade do Mercado: Através do cálculo do stop loss baseado no ATR, o ponto de stop loss se ajusta automaticamente de acordo com a volatilidade real do mercado, evitando a inadequação de pontos de stop loss fixos em diferentes ambientes de volatilidade.

-

Definição de Alvo Baseada no Tamanho do Corpo do Candle: Utiliza o tamanho real do candle de sinal para determinar o preço alvo, adaptando-se melhor às características de volatilidade do mercado atual — definindo alvos mais distantes em grandes volatilidades e alvos mais próximos em pequenas volatilidades.

-

Cálculo de VWAP Reiniciado Intradiário: O VWAP é recalculado a cada sessão de negociação, evitando a interferência de dados históricos na sessão atual, fornecendo uma referência de preço intradiária mais clara.

-

Mecanismo de Múltiplas Confirmações: Exige a combinação de cruzamento de médias móveis com cruzamento de preços, reduzindo a probabilidade de sinais falsos e aumentando a precisão das negociações.

-

Visualização Intuitiva: A estratégia fornece marcações gráficas claras, incluindo sinais de compra e venda, stop loss e linhas de preço alvo, permitindo que os traders compreendam e executem decisões de negociação de forma intuitiva.

Riscos da Estratégia

-

Risco de Atraso das Médias Móveis: Embora a EMA reaja mais rapidamente do que a média móvel simples, ainda apresenta certo atraso, podendo levar à perda do melhor ponto de entrada ou gerar sinais atrasados em mercados de rápida mudança.

-

Dependência do Cálculo do VWAP em Relação ao Volume: Em situações anormais de volume, como grandes negociações institucionais únicas, o VWAP pode apresentar desvios, afetando a precisão dos sinais.

-

Risco de Frequência de Negociação: Em mercados laterais, as médias móveis podem cruzar frequentemente, resultando em excesso de negociação e aumento dos custos de transação.

-

Risco de Acionamento do Stop Loss: O mercado pode apresentar picos de preço de curto prazo que acionam o stop loss antes de retornar à tendência original, causando perdas desnecessárias.

-

Limitações na Definição do Preço Alvo: A definição de alvo baseada exclusivamente no tamanho de um único candle pode não ser adequada para todas as condições de mercado, especialmente quando a estrutura do mercado muda.

Soluções:

- Considerar a adição de filtros adicionais, como confirmação de volume ou indicadores de força de tendência, para reduzir sinais falsos.

- Para a definição de stop loss, considerar o uso de stop loss móvel ou baseado em níveis de suporte/resistência, em vez de depender apenas do ATR.

- Implementar filtros de tempo, evitando negociar durante períodos de alta volatilidade próximo à abertura e fechamento do mercado.

- Realizar backtests e otimizações periódicas para garantir que a estratégia permaneça eficaz no ambiente de mercado atual.

Direções de Otimização da Estratégia

-

Otimização de Parâmetros:

- O período da EMA pode ser otimizado para diferentes ativos e prazos; ativos com maior volatilidade podem exigir períodos de EMA mais longos.

- O multiplicador do ATR pode ser ajustado com base nas características de volatilidade do mercado; mercados de alta volatilidade podem exigir multiplicadores maiores para evitar stop loss prematuro.

- A relação risco-retorno pode ser ajustada de acordo com a tolerância ao risco pessoal e as características do mercado.

-

Adição de Filtros de Ambiente de Mercado:

- Introduzir indicadores de volatilidade, como a largura das Bandas de Bollinger, para pausar a negociação ou ajustar parâmetros em ambientes de baixa volatilidade.

- Adicionar indicadores de força de tendência, como o ADX, para negociar apenas em tendências claras.

-

Filtros de Tempo:

- Implementar janelas de horário de negociação, evitando períodos de alta volatilidade na abertura e fechamento do mercado, bem como períodos de baixa atividade ao meio-dia.

- Considerar restrições de negociação antes e depois de divulgações de dados econômicos importantes.

-

Otimização de Stop Loss e Take Profit:

- Implementar mecanismos de take profit parcial, com parte da posição obtendo lucro em alvos mais próximos e outra parte buscando alvos mais distantes.

- Introduzir stop loss móvel (trailing stop), ajustando automaticamente o ponto de stop loss à medida que o preço se move a favor.

-

Integração de Análise Multitempo:

- Adicionar confirmação de tendência em timeframe superior, garantindo que a direção intradiária esteja alinhada com a tendência maior.

- Introduzir confirmação de ponto de entrada preciso em timeframe inferior.

A implementação dessas direções de otimização pode melhorar significativamente a robustez e a lucratividade da estratégia, mas é necessário evitar o overfitting. Cada melhoria deve ser rigorosamente testada por meio de backtests e forward tests para validar sua eficácia.

Resumo

A Estratégia Quantitativa de Cruzamento de Duas Médias Móveis com VWAP Ancorado e Preço Típico, com Stop Loss e Take Profit Dinâmicos Intradiários, é um sistema de negociação abrangente que combina várias ferramentas de análise técnica. Ela identifica oportunidades potenciais de negociação por meio da relação entre a EMA 20 e o VWAP calculado com preço típico, utilizando mecanismos dinâmicos de gestão de risco baseados em ATR e tamanho do corpo do candle para controlar riscos e otimizar ganhos.

A principal vantagem da estratégia reside em sua capacidade de se adaptar à volatilidade do mercado e na confiabilidade dos sinais fornecidos pela combinação de múltiplos indicadores técnicos. No entanto, ela também enfrenta riscos como o atraso das médias móveis e o excesso de negociação, que podem ser mitigados com filtros adicionais e otimização de parâmetros.

Para traders intradiários, esta estratégia oferece um framework de negociação sistematizado, particularmente adequado para aqueles que buscam capturar oportunidades de curto prazo enquanto mantêm um controle de risco razoável. Por meio de backtests, otimização e prática contínuos, os traders podem aprimorar ainda mais esta estratégia de acordo com sua tolerância ao risco e objetivos de negociação, transformando-a em um sistema de negociação personalizado e robusto.

- 1