Visão Geral

A estratégia de negociação intradiária de impulso multifatorial EMA-RSI-VWAP é um sistema de negociação intradiário que combina múltiplos indicadores técnicos, projetado para capturar mudanças de impulso de curto prazo no mercado. Esta estratégia integra habilmente cruzamentos de médias móveis, filtragem do Índice de Força Relativa (RSI) e julgamento de suporte/resistência do Preço Médio Ponderado por Volume (VWAP), ao mesmo tempo que introduz controle rigoroso do horário de negociação e gestão de riscos. Através da relação de cruzamento entre a média rápida (período 9) e a média lenta (período 21) para determinar a direção da tendência, utilizando o RSI para evitar abrir posições em zonas de sobrecompra ou sobrevenda excessivas, e combinando o VWAP como suporte/resistência dinâmico para confirmar a posição do preço, forma-se um sistema de tomada de decisão em múltiplas camadas. Esta estratégia é particularmente adequada para ambientes de mercado com volatilidade moderada, visando capturar o impulso de preço intradiário, enquanto evita riscos noturnos através do fechamento forçado de posições no final da sessão.

Princípio da Estratégia

O princípio central da estratégia baseia-se na sinergia de três indicadores técnicos principais e no controle rigoroso do tempo:

-

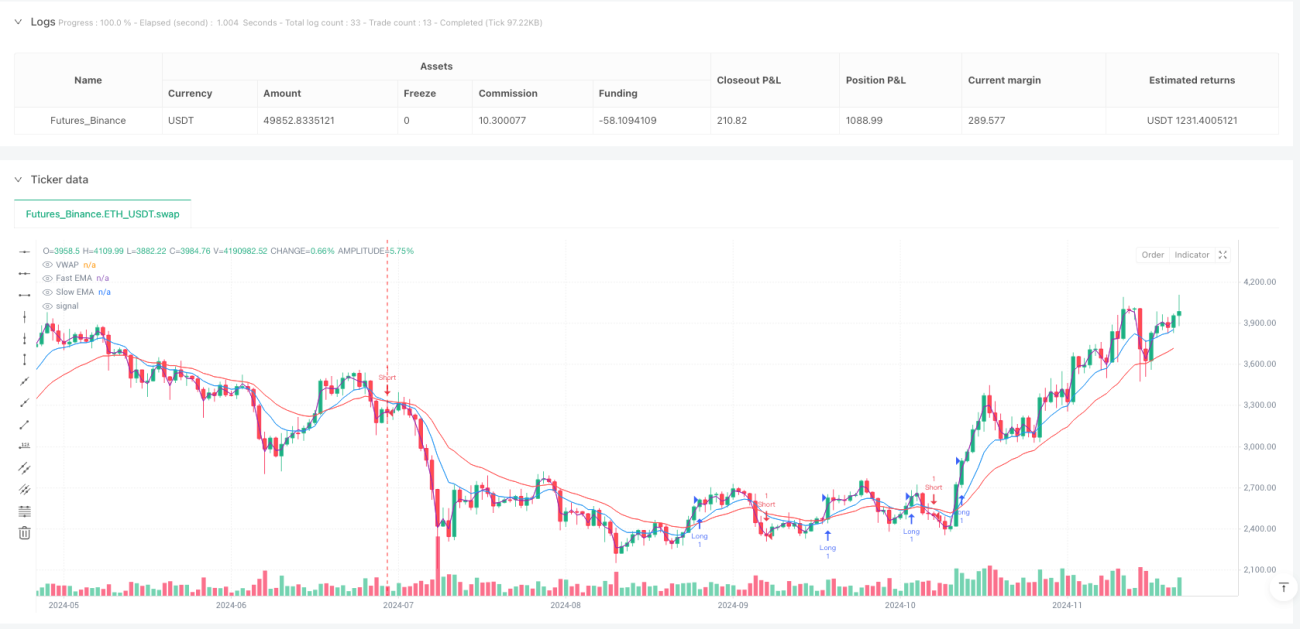

Sinais de Cruzamento de EMA: O cruzamento da EMA de 9 períodos com a EMA de 21 períodos forma a base principal para a determinação da tendência. Quando a EMA rápida cruza acima da EMA lenta, gera um sinal de compra; quando a EMA rápida cruza abaixo da EMA lenta, gera um sinal de venda. Este sinal de cruzamento é um indicador chave para capturar mudanças no impulso do preço.

-

Filtro RSI: O RSI de 14 períodos é usado para filtrar estados de sobrecompra ou sobrevenda que podem levar a reversões. A estratégia considera a compra apenas quando o RSI está abaixo de 70 (não sobrecomprado) e a venda apenas quando o RSI está acima de 30 (não sobrevendido), evitando eficazmente abrir posições em zonas extremas.

-

Confirmação VWAP: O Preço Médio Ponderado por Volume atua como uma linha de suporte/resistência dinâmica, fornecendo confirmação adicional para a entrada. A compra exige que o preço esteja acima do VWAP, e a venda exige que o preço esteja abaixo do VWAP, aumentando a confiabilidade dos sinais de negociação.

-

Controle do Horário de Negociação: A estratégia opera apenas dentro do horário de negociação definido pelo usuário (padrão: 9:30 às 15:45, adequado para o mercado dos EUA). Isso garante que a atividade de negociação se concentre nos períodos de maior liquidez do mercado e elimina o risco noturno ao forçar o fechamento de posições no final da sessão.

-

Mecanismo de Gestão de Risco: A estratégia incorpora mecanismos de stop loss e take profit, com valores padrão de stop loss definidos como 1% do preço de entrada e take profit como 2% do preço de entrada. Esta relação risco-retorno de 2:1 ajuda a manter a lucratividade a longo prazo.

Do ponto de vista da implementação do código, a estratégia usa combinações de condições para determinar o momento preciso de entrada:

longCondition = ta.crossover(emaFast, emaSlow) and rsi < rsiOverbought and close > vwapValue and inSession

shortCondition = ta.crossunder(emaFast, emaSlow) and rsi > rsiOversold and close < vwapValue and inSession

Esta combinação de múltiplas condições garante a alta qualidade dos sinais de negociação, só acionando a negociação quando todos os indicadores confirmam sinergicamente e dentro do horário de negociação válido.

Vantagens da Estratégia

Através de uma análise aprofundada da estrutura e lógica do código da estratégia, podemos resumir as seguintes vantagens notáveis:

-

Mecanismo de Múltiplas Confirmações: O sistema de tripla verificação que combina cruzamento de EMA, filtro RSI e confirmação VWAP aumenta significativamente a confiabilidade dos sinais de negociação, reduzindo sinais falsos e negociações desnecessárias.

-

Alta Adaptabilidade: Os parâmetros da estratégia, como período da EMA, limiares do RSI, proporções de gestão de risco, podem ser ajustados através de parâmetros de entrada, permitindo que a estratégia se adapte a diferentes ambientes de mercado e características dos ativos negociados.

-

Gestão de Risco Completa: Os mecanismos integrados de stop loss e take profit, juntamente com o fechamento forçado de posições no final da sessão, formam um sistema de proteção de risco em várias camadas, controlando eficazmente o risco de cada negociação e o risco sistémico.

-

Evita Risco Noturno: Ao forçar o fechamento de posições no final do horário de negociação, a estratégia elimina completamente os riscos de gap e fatores incontroláveis que podem ocorrer com posições mantidas durante a noite.

-

Lógica Clara e Concisa: A lógica da estratégia é intuitiva e direta, com condições definidas de forma razoável, sem sinais de otimização excessiva ou ajuste de curva, aumentando a estabilidade da estratégia em diferentes condições de mercado.

-

Suporte Visual Completo: O código inclui a representação visual dos indicadores chave, facilitando a compreensão intuitiva das condições de mercado e dos sinais da estratégia pelos traders, aumentando a operacionalidade da estratégia.

-

Captura Precisa Baseada em Impulso: A estratégia concentra-se em capturar mudanças de impulso de preço de curto prazo, sendo particularmente adequada para mercados com flutuações intradiárias regulares, permitindo a entrada oportuna no início da tendência.

-

Gestão Flexível de Posição: Embora utilize um tamanho de lote fixo por padrão, a estrutura do código permite que os traders ajustem facilmente o tamanho da posição de acordo com o tamanho da conta e a tolerância ao risco.

Riscos da Estratégia

Embora a estratégia seja bem projetada, qualquer estratégia de negociação apresenta riscos potenciais. Analisando a implementação do código, podemos identificar os seguintes pontos de risco e suas possíveis soluções:

-

Negociações Frequentes em Mercado Lateral: Em mercados laterais ou de oscilação, os cruzamentos de EMA podem ocorrer com frequência, levando a excesso de negociações e perdas desnecessárias com comissões. Solução: Considere adicionar um filtro adicional de força de tendência, como o indicador ADX, negociando apenas quando a tendência estiver clara.

-

Limitação do Percentual Fixo de Risco: Usar os mesmos percentuais de stop loss e take profit para todos os mercados e períodos pode não ser flexível o suficiente para se adaptar às características de volatilidade de diferentes ativos. Solução: Considere ajustar dinamicamente os níveis de stop loss e take profit com base no ATR (Average True Range).

-

Dependência do VWAP: Em mercados de baixa liquidez ou horários especiais, o VWAP pode não ser tão confiável quanto em condições normais. Solução: Considere usar indicadores de confirmação alternativos que possam ser ativados para diferentes ambientes de mercado.

-

Falta de Ajuste à Volatilidade: A estratégia não considera as mudanças na volatilidade do mercado, o que em períodos de alta volatilidade pode tornar os stops muito apertados. Solução: Implemente parâmetros de risco que se ajustem automaticamente com base na volatilidade recente.

-

Ausência de Mecanismo de Reentrada: Uma vez acionado o stop loss ou fechada a posição no final da sessão, a estratégia não prevê lógica para reentrada caso as condições ainda sejam favoráveis. Solução: Adicione regras de reentrada baseadas nas mesmas condições, mas possivelmente com um período de resfriamento.

-

Limitação Fixa do Horário de Negociação: Um horário de negociação fixo pode perder oportunidades importantes, especialmente durante diferentes estações ou eventos especiais de mercado. Solução: Considere ajustar dinamicamente o horário de negociação com base na volatilidade e liquidez do mercado.

-

Tamanho de Posição Único: O uso de um tamanho de lote fixo não permite ajustar automaticamente a exposição ao risco com base nas condições do mercado ou na variação do capital da conta. Solução: Implemente um cálculo dinâmico do tamanho da posição com base em percentual da conta ou percentual de risco.

-

Atraso Causado pela Dependência de Múltiplos Indicadores: Embora o mecanismo de múltiplas confirmações melhore a qualidade dos sinais, também pode causar atraso na entrada, perdendo o melhor ponto de preço. Solução: Considere otimizar os parâmetros dos indicadores ou estabelecer diferentes requisitos de confirmação para diferentes fases do mercado.

Direções de Otimização

Com base na análise aprofundada do código da estratégia, seguem algumas direções valiosas para otimização:

-

Sistema de Parâmetros Adaptativos: Alterar os períodos fixos da EMA e os limiares do RSI para parâmetros que se ajustem automaticamente com base na volatilidade do mercado. A razão para isso é que as condições de mercado mudam frequentemente, e parâmetros fixos apresentam desempenho muito diferente em diferentes ambientes. Pode-se considerar o uso de indicadores de volatilidade (como ATR) para ajustar dinamicamente os períodos da EMA, utilizando períodos mais longos em mercados de alta volatilidade e períodos mais curtos em mercados de baixa volatilidade.

-

Adicionar Filtro de Força de Tendência: Introduzir um indicador de força de tendência como ADX, negociando apenas quando a tendência estiver clara. Isso reduzirá efetivamente os sinais falsos em mercados laterais, melhorando a taxa de acerto e a eficiência do capital do sistema.

-

Gestão de Risco Baseada em ATR: Substituir a configuração fixa de percentual por stops dinâmicos baseados em ATR, tornando a gestão de risco mais alinhada com a volatilidade atual do mercado. Por exemplo, o stop loss pode ser definido como o preço de entrada menos 1,5 vezes o ATR, e o take profit como o preço de entrada mais 3 vezes o ATR, mantendo uma boa relação risco-retorno.

-

Otimização do Filtro de Tempo: Além do horário fixo de negociação, considere adicionar filtros de tempo para situações específicas de mercado, como evitar períodos de divulgação de dados econômicos importantes ou o período de alta volatilidade antes/depois da abertura/fechamento do mercado.

-

Gestão Dinâmica de Posição: Implementar cálculo dinâmico de posição com base no tamanho da conta e no risco atual, como o critério de Kelly ou modelos de fração fixa de risco, para maximizar o crescimento do capital e controlar os drawdowns.

-

Adicionar Trailing Stop: Para maximizar a captura de lucros de tendência, pode-se adicionar uma funcionalidade de trailing stop, permitindo ajustar o nível de stop loss à medida que o preço se move a favor da posição.

-

Otimizar a Aplicação do VWAP: Considere usar desvios do VWAP ou bandas do VWAP para um julgamento mais refinado de suporte/resistência, aumentando a precisão das decisões de entrada e saída.

-

Incluir Classificação do Estado do Mercado: Implementar um sistema de classificação do estado do mercado com base na volatilidade e na estrutura de preços, permitindo que a estratégia use diferentes combinações de parâmetros e regras de negociação em diferentes estados.

-

Confirmação em Múltiplos Timeframes: Introduzir confirmação de tendência de um timeframe superior, negociando apenas quando a tendência intradiária estiver alinhada com a direção da tendência do timeframe superior, aumentando a precisão da captura de tendência.

Essas direções de otimização não só podem melhorar a robustez e adaptabilidade da estratégia, mas também gerenciar melhor o risco e melhorar o desempenho a longo prazo. Cada otimização deve ser rigorosamente testada através de backtests para validar sua eficácia, evitando o overfitting.

Resumo

A estratégia de negociação intradiária de impulso multifatorial EMA-RSI-VWAP é um sistema de negociação intradiária bem projetado e de lógica clara, que combina múltiplos indicadores técnicos e mecanismos rigorosos de gestão de risco para capturar mudanças de impulso de curto prazo no mercado. Suas principais vantagens residem no mecanismo de múltiplas confirmações, na gestão de risco completa e no controle de sessão que evita o risco noturno, tornando-a uma estrutura de negociação intradiária relativamente robusta.

A estratégia equilibra habilmente a qualidade dos sinais e a frequência de negociação, capturando o início das tendências através de cruzamentos de EMA, enquanto utiliza RSI e VWAP para filtrar e confirmar, reduzindo sinais falsos. Os mecanismos integrados de stop loss e take profit, juntamente com o fechamento forçado no final da sessão, fornecem proteção de risco em várias camadas, contribuindo para manter uma curva de capital estável a longo prazo.

No entanto, a estratégia também apresenta alguns riscos potenciais, como a adaptabilidade de parâmetros fixos em diferentes ambientes de mercado, o risco de excesso de negociações em mercados laterais e as limitações da configuração fixa de percentual de risco. Através da introdução de um sistema de parâmetros adaptativos, adição de um filtro de força de tendência, implementação de gestão dinâmica de risco baseada em ATR e otimização da gestão de posição, a robustez e adaptabilidade da estratégia podem ser ainda mais aprimoradas.

Em suma, a estratégia de negociação intradiária de impulso multifatorial EMA-RSI-VWAP oferece uma estrutura de negociação estruturada e quantificável para traders intradiários. Sua lógica clara e parâmetros flexíveis lhe conferem amplo potencial de aplicação. Com otimizações direcionadas e ajustes adequados de parâmetros, espera-se que a estratégia mantenha um desempenho estável em diferentes ambientes de mercado, fornecendo aos traders um método confiável de negociação intradiária.

- 1