Visão Geral

A Estratégia de Negociação de Regressão Estatística Multinível é um sistema de negociação quantitativa avançado que emprega uma estrutura de regressão linear de três camadas, combinando validação estatística e um mecanismo de ponderação integrada. A estratégia analisa simultaneamente tendências de preço de curto, médio e longo prazo, gerando sinais direcionais de alta confiança por meio de testes rigorosos de significância estatística e implementando medidas estritas de controle de risco. O núcleo da estratégia reside na integração ponderada dos resultados da análise de regressão linear de múltiplos horizontes temporais, garantindo a qualidade do sinal por meio de validação retrospectiva histórica e ajustando dinamicamente o tamanho da posição com base na confiança.

Princípio da Estratégia

O princípio central desta estratégia é baseado na análise de regressão linear estatística multinível, composta principalmente pelos seguintes componentes-chave:

-

Mecanismo de Regressão Multinível: A estratégia realiza análises de regressão linear em paralelo em três horizontes temporais personalizáveis (curto/médio/longo prazo), com padrões de 20/50/100 períodos. Calcula indicadores estatísticos como inclinação, valor R-quadrado e coeficiente de correlação para cada horizonte, prevendo movimentos futuros de preço. O resultado da regressão é considerado estatisticamente significativo apenas quando o valor R-quadrado, o coeficiente de correlação e o valor absoluto da inclinação excedem os limites predefinidos.

-

Sistema de Validação de Sinais: A estratégia incorpora um mecanismo de validação retrospectiva, comparando as previsões históricas com os movimentos reais de preço para avaliar a precisão preditiva. Utiliza um método de ponderação integrada para combinar sinais dos três horizontes, atribuindo pesos diferentes aos sinais de curto, médio e longo prazo (padrão 0,4/0,35/0,25). A pontuação de confiança combinada integra força estatística, consistência entre camadas e precisão de validação.

-

Mecanismo de Gerenciamento de Risco: A estratégia ajusta dinamicamente o tamanho da posição com base na confiança do sinal (50% dos fundos da conta por padrão), estabelece um limite máximo de perda diária (12% por padrão) e interrompe automaticamente as negociações quando esse limite é atingido. Considerando as características do mercado de câmbio, a estratégia também inclui definições de spread e comissão baseada em percentual.

A lógica de geração de sinais exige que o valor absoluto da pontuação integrada seja superior a 0,5, a confiança geral exceda o limite predefinido (padrão 0,75), as regressões de curto e médio prazo sejam estatisticamente significativas e o limite de perda diária não seja acionado. Quando um sinal contrário de alta confiança aparece ou o limite de perda diária é acionado, a estratégia executa o fechamento da posição.

Vantagens da Estratégia

Através de uma análise aprofundada do código, esta estratégia apresenta as seguintes vantagens notáveis:

-

Análise Multidimensional do Mercado: Ao analisar simultaneamente as tendências de preço de curto, médio e longo prazo, a estratégia captura de forma abrangente a dinâmica do mercado, evitando julgamentos parciais que poderiam surgir de um único horizonte temporal.

-

Rigor Estatístico: A estratégia implementa testes rigorosos de significância estatística (valor R-quadrado, coeficiente de correlação, limite de inclinação), garantindo que apenas resultados de regressão de alta qualidade sejam usados para gerar sinais, reduzindo significativamente a probabilidade de sinais falsos.

-

Gerenciamento Adaptativo de Posição: A estratégia ajusta dinamicamente o tamanho da posição com base na confiança do sinal, aumentando a exposição em casos de alta confiança e reduzindo o risco em casos de baixa confiança, alcançando um equilíbrio inteligente entre risco e retorno.

-

Mecanismo de Validação Integrado: A validação retrospectiva histórica avalia a precisão preditiva, fornecendo uma camada adicional de garantia para a qualidade do sinal, aumentando efetivamente a estabilidade e confiabilidade da estratégia.

-

Controle de Risco Abrangente: Estabelece um limite máximo de perda diária para evitar grandes perdas em um único dia, protegendo o capital da conta. Quando o limite é atingido, as negociações são automaticamente interrompidas, aguardando melhores condições de mercado.

-

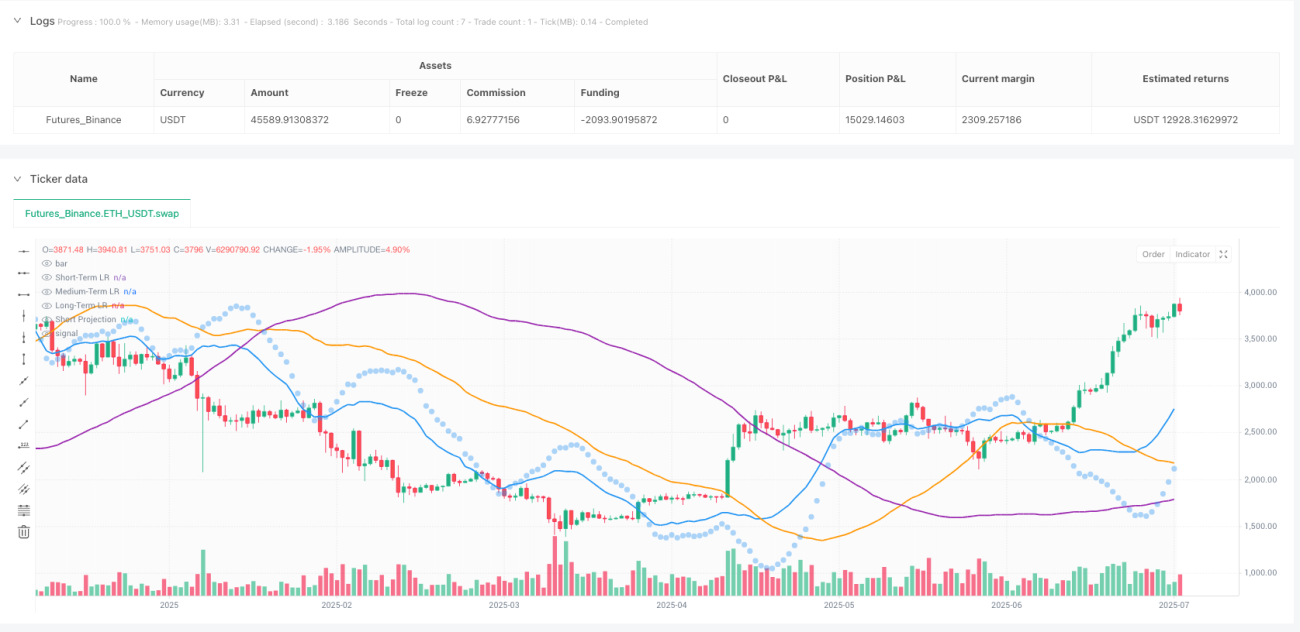

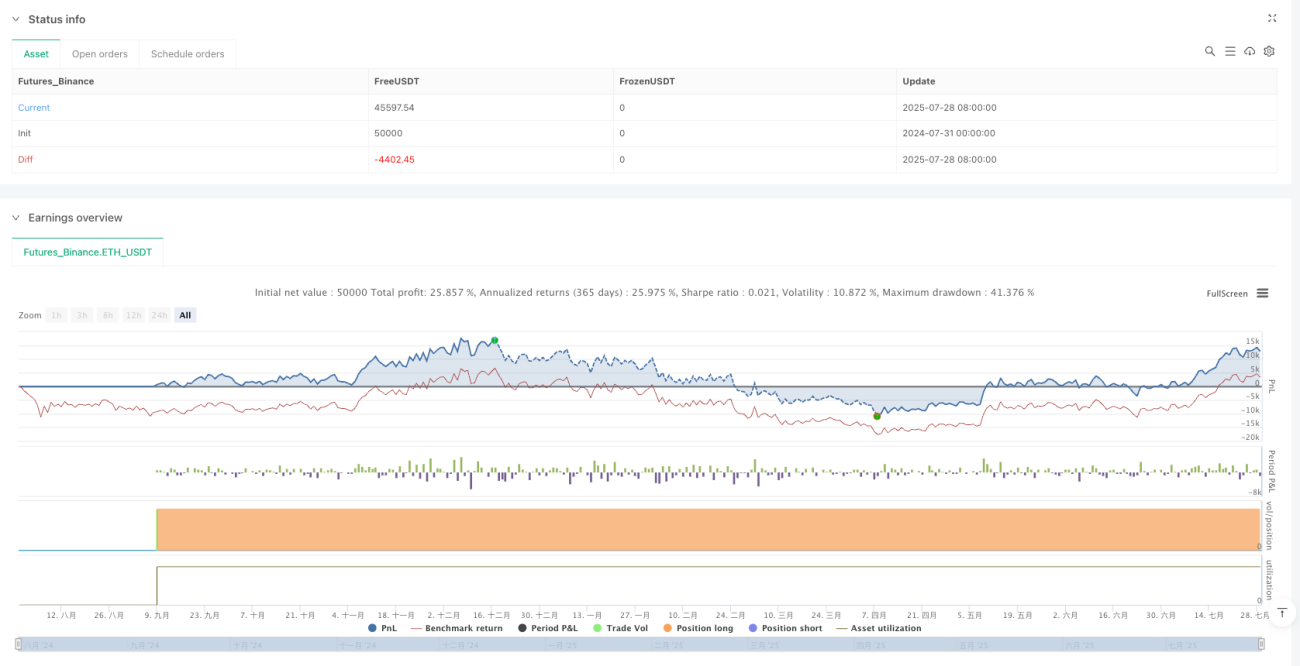

Suporte Visual à Decisão: A estratégia fornece gráficos de linha de regressão em tempo real (três camadas com cores diferentes), marcações de previsão de curto prazo, fundo colorido indicando viés de mercado e um painel abrangente de estatísticas (indicadores R-quadrado, pontuação de validação, lucro/perda), oferecendo suporte intuitivo para decisões de negociação.

Riscos da Estratégia

Embora a estratégia seja bem projetada, ainda existem os seguintes riscos potenciais:

-

Sensibilidade a Parâmetros: A estratégia depende de vários parâmetros críticos (limite R-quadrado, mínimo coeficiente de correlação, limite de inclinação, etc.), cuja configuração impacta significativamente o desempenho. Parâmetros inadequados podem levar a excesso de negociação ou perda de sinais importantes. Solução: Otimizar as configurações de parâmetros por meio de backtesting com dados históricos e reavaliar periodicamente a eficácia dos parâmetros.

-

Mudanças nas Condições de Mercado: Durante períodos de alta volatilidade ou eventos inesperados, a capacidade preditiva da regressão linear pode diminuir significativamente, resultando em desempenho insatisfatório. Solução: Adicionar um mecanismo de reconhecimento do estado do mercado para ajustar ou pausar automaticamente as negociações em ambientes de mercado não lineares.

-

Atraso Estatístico: A análise de regressão linear é inerentemente um indicador atrasado, podendo não reagir rapidamente em mercados com mudanças abruptas de direção. Solução: Considerar a incorporação de indicadores antecedentes ou de momentum para aumentar a sensibilidade da estratégia a pontos de inflexão do mercado.

-

Risco de Overfitting: A estrutura multinível pode se ajustar excessivamente aos dados históricos, levando a um desempenho fraco em condições futuras de mercado. Solução: Implementar testes forward e validação cruzada para garantir a robustez e adaptabilidade da estratégia.

-

Complexidade Computacional: As análises de regressão multinível e a validação estatística exigem recursos computacionais significativos, podendo enfrentar atrasos de execução em ambientes de negociação de alta frequência. Solução: Otimizar a eficiência do código e considerar métodos de cálculo estatístico mais eficientes.

Direções de Otimização da Estratégia

Com base na análise do código, a estratégia pode ser otimizada nas seguintes direções:

-

Adaptação Dinâmica dos Horizontes Temporais: Atualmente, a estratégia usa comprimentos fixos de horizontes de curto/médio/longo prazo. Pode-se considerar o ajuste automático desses parâmetros com base na volatilidade do mercado: encurtar os horizontes em mercados voláteis e alongá-los em mercados calmos, melhorando a adaptação a diferentes condições.

-

Aprimoramento do Modelo Preditivo: A estratégia atual usa apenas regressão linear. Pode-se incorporar modelos mais complexos, como regressão polinomial, ARIMA ou modelos de aprendizado de máquina (por exemplo, Random Forest, SVM), para aumentar a precisão preditiva.

-

Classificação do Ambiente de Mercado: Adicionar um módulo de reconhecimento do ambiente de mercado para distinguir entre mercados em tendência e mercados laterais, empregando lógicas e parâmetros de negociação diferentes em cada ambiente, aumentando a adaptabilidade da estratégia.

-

Otimização do Mecanismo de Validação: A validação retrospectiva atual é baseada principalmente em previsões de curto prazo. Pode-se estendê-la para todos os três horizontes e implementar métodos de validação mais sofisticados, como validação cruzada com janela deslizante, aumentando a confiabilidade.

-

Gerenciamento Avançado de Risco: Introduzir técnicas mais avançadas de gerenciamento de risco, como stops dinâmicos, dimensionamento de posição ajustado pela volatilidade e paridade de risco entre ativos correlacionados, melhorando ainda mais o retorno ajustado ao risco.

-

Integração de Sentimento e Fundamentos: Considerar a incorporação de indicadores de sentimento do mercado ou fatores fundamentais no modelo, como índice de volatilidade, diferenças de taxa de juros ou impacto de divulgações econômicas, criando uma estrutura de tomada de decisão mais abrangente.

Resumo

A Estratégia de Negociação de Regressão Estatística Multinível é um sistema de negociação quantitativa tecnologicamente avançado e cuidadosamente projetado. Ao combinar análise de regressão linear multinível com validação estatística rigorosa e controle inteligente de risco, fornece uma base matemática sólida para decisões de negociação. A maior vantagem da estratégia reside em sua capacidade abrangente de análise de mercado e metodologia estatística rigorosa. Ao considerar simultaneamente as tendências de preço de curto, médio e longo prazo e submetê-las a testes de significância estatística, filtra efetivamente sinais de baixa qualidade.

O mecanismo de ponderação integrada e o sistema de gerenciamento adaptativo de posição permitem que a estratégia ajuste dinamicamente as decisões de negociação e a exposição ao risco com base na qualidade do sinal, enquanto a validação retrospectiva integrada e o limite de perda diária fornecem proteção adicional. A interface visual completa e o painel de dados estatísticos também oferecem ferramentas intuitivas de suporte à decisão para os traders.

Embora a estratégia apresente riscos potenciais, como sensibilidade a parâmetros, adaptabilidade às condições de mercado e atraso estatístico, sua robustez e lucratividade podem ser ainda mais aprimoradas por meio de otimizações como ajuste periódico de parâmetros, classificação do ambiente de mercado e aprimoramento do modelo preditivo. No geral, é uma estratégia avançada que combina finanças quantitativas com garantias práticas de negociação, sendo particularmente adequada para traders com algum conhecimento de métodos estatísticos.

- 1