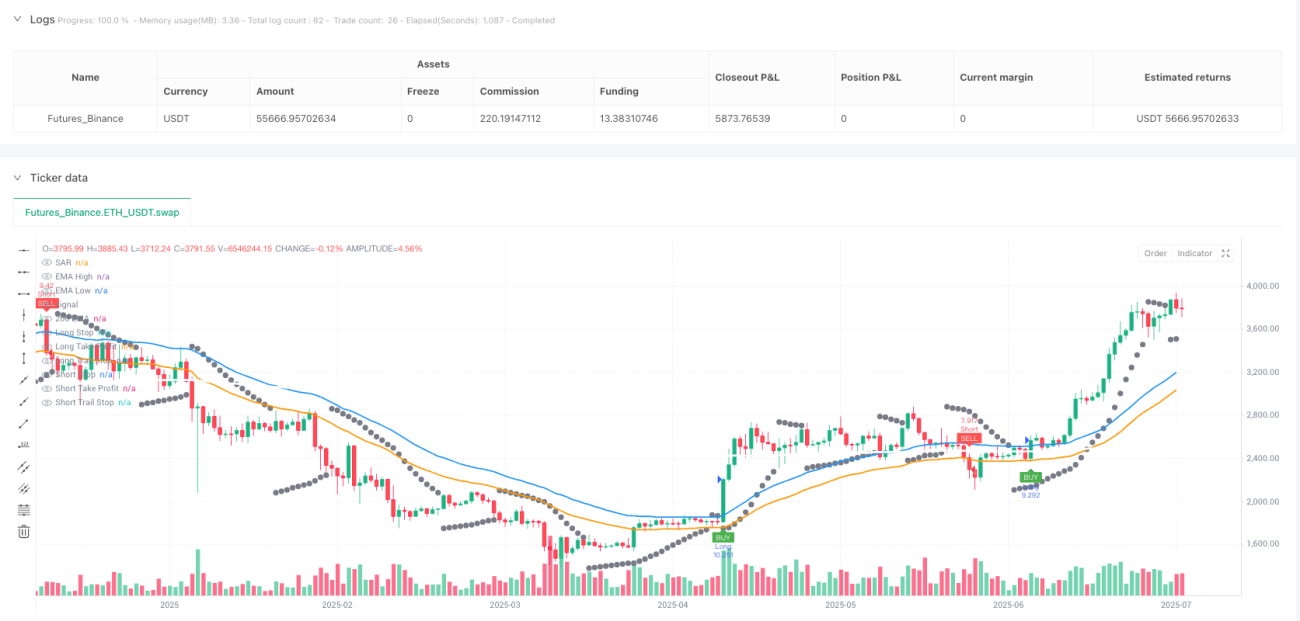

Visão Geral

Esta estratégia é um sistema avançado de acompanhamento de tendências que combina filtros de Médias Móveis Exponenciais (EMA) duplas com mecanismos inteligentes de detecção de intervalo e ruído, visando fornecer sinais de negociação claros e acionáveis. Seu design central é evitar mercados oscilantes, aumentar a precisão das negociações e adaptar-se a diferentes condições de mercado. A estratégia determina a direção da tendência através do cruzamento da EMA de preço alto com a EMA de preço baixo, utilizando filtros de intervalo e volatilidade para evitar negociações em mercados laterais ou de baixa volatilidade, aumentando significativamente a taxa de sucesso das operações.

Princípio da Estratégia

O mecanismo central da estratégia baseia-se nos seguintes componentes-chave:

-

Sistema de Filtro Duplo de EMA: A estratégia utiliza duas médias móveis exponenciais (EMA de preço alto e EMA de preço baixo) para determinar a tendência do mercado. Quando o preço está acima de ambas as linhas EMA, é gerado um sinal de compra; quando está abaixo de ambas, um sinal de venda. Este mecanismo de confirmação dupla reduz efetivamente a ocorrência de falsos rompimentos.

-

Mecanismo de Detecção de Intervalo: A estratégia emprega um algoritmo de identificação de intervalo baseado na faixa percentual de preços. Quando o mercado entra em uma fase de consolidação horizontal (ou seja, a faixa de variação de preços é menor que um limite definido), as negociações são automaticamente pausadas. O sistema monitora continuamente o número de barras consecutivas em intervalo, ativando o filtro apenas quando confirma que o mercado está realmente em um estado de intervalo, evitando perder oportunidades de rompimento inicial.

-

Filtro de Volatilidade: Calculando o ATR (Average True Range) como percentual do preço atual, a estratégia identifica ambientes de baixa volatilidade e evita negociar nessas condições. Este mecanismo garante que as negociações ocorram apenas quando o mercado tem momentum suficiente.

-

Princípio de Uma Negociação por Tendência: A estratégia implementa um mecanismo de estado de tendência, garantindo que apenas uma negociação seja executada na mesma direção da tendência até que a direção mude. Isso evita excesso de negociações e repetição de sinais na mesma tendência.

-

Visualização de Intervalo Não Rompido: A estratégia detecta e exibe zonas de consolidação que podem levar a rompimentos, ajudando os traders a identificar oportunidades de alta probabilidade.

-

Gerenciamento Dinâmico de Risco: A estratégia oferece stop loss baseado em ATR ou percentual fixo, além do stop trailing opcional com SAR Parabólico, tornando o gerenciamento de risco mais flexível e adaptável às mudanças do mercado.

Vantagens da Estratégia

-

Alta Adaptabilidade: A estratégia se adapta automaticamente a diferentes condições de mercado, capturando tendências em mercados tendenciais e permanecendo em espera em mercados laterais, mantendo-se robusta em diversos cenários.

-

Múltiplos Filtros: Ao combinar triplos filtros de tendência, intervalo e volatilidade, a estratégia melhora significativamente a qualidade dos sinais de negociação, reduzindo sinais falsos e negociações em falsos rompimentos.

-

Ajuste Inteligente de Volatilidade: A estratégia ajusta dinamicamente o tamanho da posição com base na volatilidade do mercado, reduzindo a exposição ao risco em ambientes de alta volatilidade e maximizando o potencial de lucro em condições de volatilidade moderada.

-

Ferramentas de Visualização Abrangentes: A estratégia fornece recursos visuais ricos, incluindo marcação de intervalo, caixas de intervalo não rompido, linhas EMA e pontos SAR, permitindo que os traders compreendam intuitivamente o estado do mercado e a lógica da estratégia.

-

Controle de Risco Flexível: Suporta várias estratégias de stop loss (percentual fixo, múltiplos de ATR, trailing SAR), permitindo que os traders escolham o método de gerenciamento de risco mais adequado com base em sua tolerância ao risco e características do mercado.

-

Princípio de Uma Negociação: O mecanismo de estado de tendência garante que apenas uma negociação seja executada por direção de tendência, evitando excesso de negociações e exposição excessiva de capital a um único lado do risco.

Riscos da Estratégia

-

Atraso na Reversão de Tendência: Devido ao uso de EMA como principal indicador de tendência, a estratégia pode reagir lentamente a reversões rápidas, resultando em drawdowns no início da reversão. A solução é ajustar os parâmetros de comprimento da EMA, usando comprimentos mais curtos em mercados voláteis.

-

Baixa Eficiência em Mercados Laterais: Embora a estratégia possua filtro de intervalo, em mercados laterais prolongados pode resultar em longos períodos sem oportunidades de negociação, afetando a eficiência do uso do capital. A solução é combinar análise de múltiplos timeframes ou rotacionar a estratégia entre diferentes mercados.

-

Dependência da Otimização de Parâmetros: O desempenho da estratégia é altamente dependente da configuração de parâmetros, como comprimento da EMA, limite de intervalo e múltiplos de ATR. Diferentes mercados e timeframes podem exigir combinações diferentes de parâmetros. Recomenda-se otimizar parâmetros por meio de backtesting no mercado e timeframe específicos.

-

Risco de Grandes Flutuações Súbitas: Em eventos repentinos de mercado (como grandes notícias), gaps de preço podem impedir que o stop loss seja executado ao preço esperado, resultando em perdas maiores que o previsto. Recomenda-se usar regras adicionais de gerenciamento de capital para limitar a exposição por negociação.

-

Dependência Excessiva de Indicadores Técnicos: A estratégia baseia-se inteiramente em indicadores técnicos, ignorando fatores fundamentais. Em mudanças fundamentais significativas, a análise técnica pura pode falhar. Recomenda-se combinar análise fundamental ou configurar um calendário de eventos de risco, reduzindo posições ou pausando negociações antes de divulgações econômicas importantes.

Direções de Otimização da Estratégia

-

Sistema de Confirmação Multitimeframe: Introduzir análise multitimeframe pode aumentar significativamente a precisão. Sugere-se adicionar condições de confirmação de tendência em timeframe superior, executando negociações apenas quando a direção da tendência no timeframe superior estiver alinhada com a direção atual. Isso reduz negociações contra a tendência e melhora a taxa de acertos.

-

Adaptação Dinâmica de Parâmetros: A estratégia pode integrar um mecanismo de ajuste adaptativo de parâmetros, alterando automaticamente o comprimento da EMA, limite de intervalo e múltiplos de ATR com base na volatilidade e força da tendência. Isso permite que a estratégia se adapte melhor às diferentes fases do mercado.

-

Integração de Modelos de Machine Learning: Introduzir modelos de machine learning para otimizar pontos de entrada e prever a direção de rompimento de intervalo pode melhorar significativamente o desempenho. Por exemplo, usar algoritmos de classificação para prever se um rompimento de intervalo é verdadeiro ou falso, ou modelos de regressão para prever alvos de preço após o rompimento.

-

Melhoria do Filtro de Volatilidade: O filtro atual baseia-se em um limite percentual simples de ATR, que pode ser atualizado para um indicador de volatilidade relativa, comparando a volatilidade atual com a distribuição histórica, identificando com mais precisão ambientes de baixa volatilidade real.

-

Adição de Confirmação de Volume: Adicionar confirmação de volume ao gerar sinais de negociação, executando apenas quando o rompimento de preço é acompanhado por aumento de volume, reduzindo o risco de falsos rompimentos. Essa melhoria é especialmente aplicável a mercados de ações e commodities.

-

Otimização do Algoritmo de Gerenciamento de Capital: Integrar o Critério de Kelly ou outros algoritmos avançados de gerenciamento de capital na estratégia, ajustando dinamicamente o tamanho da posição com base na taxa de acertos histórica e na relação risco/retorno, para maximizar os lucros de longo prazo e minimizar o risco.

Resumo

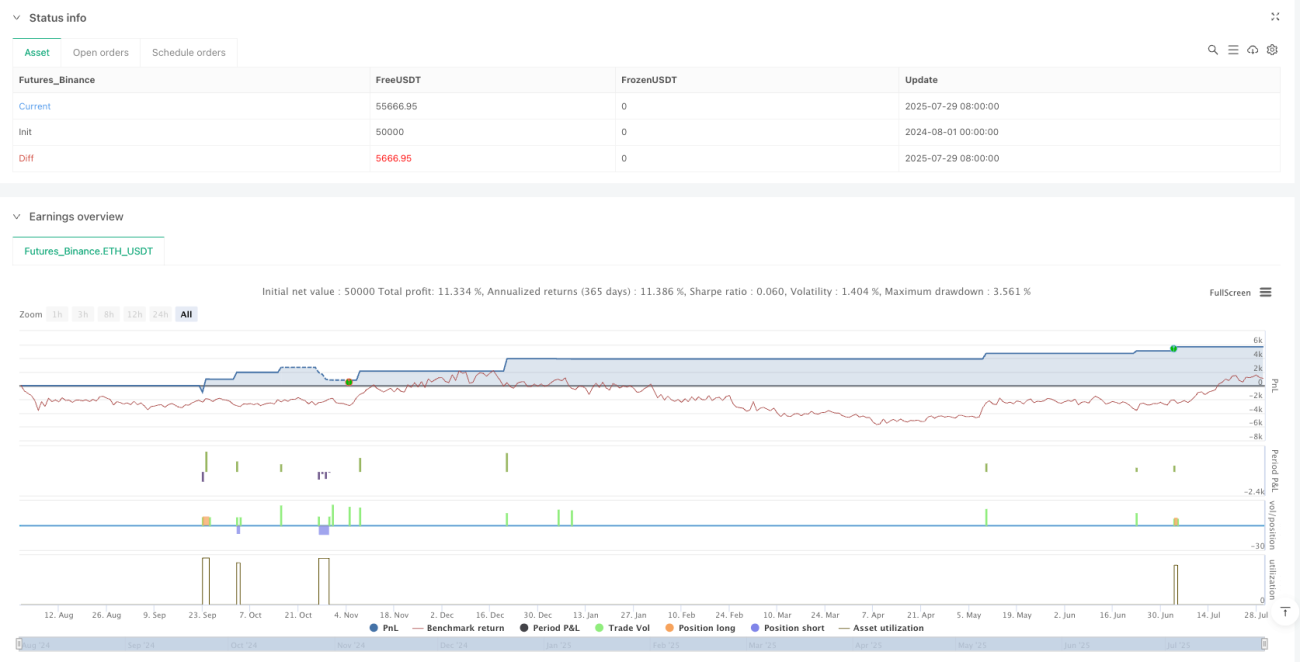

A Estratégia de Acompanhamento de Tendências com Duas EMAs e Filtro Inteligente de Volatilidade é um sistema de negociação abrangente e robusto. Ao combinar técnicas de acompanhamento de tendências, detecção de intervalo e filtragem de volatilidade, melhora efetivamente a qualidade dos sinais e a taxa de sucesso das negociações. Seu princípio único de uma negociação por tendência e mecanismos dinâmicos de gerenciamento de risco permitem manter boa lucratividade enquanto controla o risco. Os múltiplos filtros e ferramentas de visualização tornam as decisões de negociação mais intuitivas e fundamentadas.

Embora a estratégia apresente riscos como atraso na reversão de tendência e dependência de parâmetros, esses riscos podem ser gerenciados de forma eficaz por meio das direções de otimização propostas, como confirmação multitimeframe, adaptação dinâmica de parâmetros e integração de modelos de machine learning. Com a otimização adequada de parâmetros e gerenciamento de risco, a estratégia pode manter um desempenho estável em diversas condições de mercado, tornando-se um sistema de negociação digno de uso a longo prazo e melhoria contínua.

- 1