Estratégia de Rompimento de Oscilação nas Nuvens: Sistema de Negociação de Volume Aprimorado Baseado no Indicador Ichimoku Cloud e EMA

Visão Geral

A Estratégia de Ruptura com Nuvens Ichimoku é um sistema de negociação abrangente que combina o Indicador Ichimoku Cloud (Nuvem Ichimoku), Médias Móveis Exponenciais (EMA) e um Filtro de Volume. A estratégia utiliza principalmente a estrutura de mercado altista da Nuvem Ichimoku para identificar potenciais tendências de alta, enquanto confirma a precisão das negociações através do volume e do filtro EMA. A estratégia estabelece mecanismos claros de stop loss e condições de saída baseadas na EMA, visando capturar movimentos de alta fortes e sair oportunamente quando a tendência enfraquece.

Princípio da Estratégia

O princípio central da estratégia baseia-se na disposição altista da Nuvem Ichimoku e na relação de preço para identificar a tendência do mercado, combinada com volume e médias móveis para confirmação. Especificamente:

-

Cálculo do Indicador Ichimoku:

- Linha de Conversão (Tenkan-sen): Média do maior preço máximo e menor preço mínimo em um período específico (padrão 9).

- Linha Base (Kijun-sen): Média do maior preço máximo e menor preço mínimo em um período específico (padrão 26).

- Span A (Senkou Span A): Média da Linha de Conversão e Linha Base, deslocada 26 períodos para frente.

- Span B (Senkou Span B): Média do maior preço máximo e menor preço mínimo em um período específico (padrão 52), deslocada 26 períodos para frente.

-

Condições de Entrada:

- O preço deve estar acima do Span A e do Span B (ou seja, acima da "nuvem").

- O volume atual deve ser maior que a média do volume dos últimos 10 períodos.

- Condição opcional: o preço deve estar acima da EMA de 44 períodos (esta condição pode ser ativada ou desativada por parâmetro).

-

Condições de Saída:

- Sinal principal de saída: preço cai abaixo da EMA de 44 períodos.

- Condição de stop loss: queda de preço superior a 2% (percentual personalizável) do preço de entrada.

-

Gestão de Risco:

- Utilizar 10% do patrimônio da conta por negociação.

- Stop loss percentual configurável para proteger o capital.

A lógica chave da estratégia é que, quando o preço rompe acima da nuvem com confirmação de volume, geralmente sinaliza o início de uma forte tendência de alta; quando o preço cai abaixo da EMA, pode indicar enfraquecimento do impulso de alta, exigindo saída para proteger os lucros.

Vantagens da Estratégia

-

Mecanismo de confirmação integrado: Combina múltiplos indicadores técnicos (Nuvem Ichimoku, EMA e volume) para gerar sinais de negociação, reduzindo significativamente o risco de falsos rompimentos.

-

Característica de acompanhamento de tendência: Identifica a direção da tendência de médio/longo prazo através da Nuvem Ichimoku, não dependendo apenas de flutuações de preço de curto prazo, ajudando a capturar grandes movimentos de tendência.

-

Confirmação por volume: Exige que o volume de negociação esteja acima da média, garantindo que o rompimento tenha participação suficiente do mercado, aumentando a confiabilidade do sinal.

-

Filtro de entrada flexível: Permite optar por exigir que o preço esteja acima da EMA para entrar, ajustando o nível de agressividade ou conservadorismo da estratégia conforme as condições do mercado.

-

Controle de risco claro: Mecanismo de stop loss embutido, limitando a perda máxima por negociação e protegendo o capital da conta.

-

Mecanismo de saída otimizado: A estratégia de saída baseada na EMA é mais robusta do que simples correções de preço, evitando saídas prematuras em tendências fortes.

-

Personalização de parâmetros: Todos os parâmetros principais são ajustáveis, incluindo períodos da Nuvem Ichimoku, períodos da EMA, comprimento do filtro de volume e percentual de stop loss, permitindo que a estratégia se adapte a diferentes condições de mercado.

Riscos da Estratégia

-

Risco de falso rompimento após romper a nuvem: Embora a estratégia inclua filtros de volume e EMA, o mercado pode reverter após romper a nuvem, gerando sinais falsos. Solução: considerar adicionar indicadores adicionais de confirmação, como RSI ou divergência do MACD.

-

Desempenho insatisfatório em mercados laterais: A Nuvem Ichimoku tem bom desempenho em mercados com forte tendência, mas pode gerar muitos sinais inválidos em períodos de consolidação. Solução: adicionar um filtro de ambiente de mercado, pausando negociações quando identificado um mercado lateral.

-

Saída baseada apenas na EMA pode ser lenta: Depender apenas da EMA como sinal de saída pode não reagir rápido o suficiente em quedas abruptas. Solução: considerar adicionar um filtro de volatilidade ou uma média móvel de curto prazo mais sensível como condição auxiliar de saída.

-

Limitação do stop loss percentual fixo: Diferentes mercados e prazos têm volatilidades distintas; um stop loss percentual fixo pode não ser flexível o suficiente. Solução: implementar stop loss dinâmico baseado no ATR (Average True Range) para melhor adaptação à volatilidade do mercado.

-

Risco de otimização de parâmetros: A otimização excessiva sobre dados históricos pode levar a um desempenho fraco em mercados futuros. Solução: realizar testes robustos de sensibilidade de parâmetros e testes fora da amostra para garantir a estabilidade da estratégia.

-

Impacto de volumes anormais: Volumes excepcionalmente grandes podem distorcer a condição de filtro de volume. Solução: considerar o uso de desvio padrão do volume ou indicadores de volume relativo para eliminar o efeito de outliers.

Direções de Otimização da Estratégia

-

Mecanismo de ajuste dinâmico de parâmetros:

- Implementar um mecanismo que ajuste automaticamente os parâmetros da Nuvem Ichimoku e da EMA com base na volatilidade do mercado.

- Isso permitirá que a estratégia mantenha o desempenho ideal em diferentes condições de mercado, já que parâmetros fixos dificilmente se adaptam a todos os estados do mercado.

-

Aprimoramento do filtro de ambiente de mercado:

- Adicionar indicadores de força de tendência (como ADX) para identificar ambientes de tendência forte e fraca.

- Em tendências fracas ou mercados laterais, aumentar o limiar de entrada ou evitar completamente negociações.

- Isso reduzirá significativamente as perdas causadas por falsos rompimentos.

-

Integração de análise de múltiplos prazos:

- Combinar o estado da Nuvem Ichimoku em um prazo superior como filtro adicional.

- Entrar apenas quando os sinais do prazo superior e do prazo de negociação estiverem alinhados.

- Essa abordagem de "sinergia de prazos" pode melhorar significativamente a qualidade dos sinais.

-

Otimização da estratégia de saída:

- Implementar mecanismos de realização parcial de lucros com base em metas de lucro, como mover o stop loss para o ponto de equilíbrio após atingir determinado ganho.

- Considerar adicionar condições dinâmicas de saída baseadas em flutuações de preço, como rompimento de suporte de curto prazo.

- Isso ajudará a reter a maior parte do lucro da tendência enquanto responde mais rapidamente a reversões do mercado.

-

Integração de elementos de aprendizado de máquina:

- Usar algoritmos de aprendizado de máquina para prever dinamicamente as melhores configurações de parâmetros da Nuvem Ichimoku.

- Otimizar os momentos de entrada e saída com base no reconhecimento de padrões históricos.

- Isso tornará a estratégia mais adaptável, reduzindo a subjetividade na escolha manual de parâmetros.

-

Aprimoramento da gestão de risco:

- Implementar gerenciamento dinâmico de posição baseado nas mudanças no patrimônio da conta.

- Reduzir automaticamente o tamanho da posição após perdas consecutivas e aumentá-lo gradualmente quando os lucros forem estáveis.

- Esse design "antifrágil" pode proteger o capital e otimizar os retornos de longo prazo.

Resumo

A Estratégia de Ruptura com Nuvens Ichimoku é um sistema de acompanhamento de tendência bem estruturado, que identifica tendências através da Nuvem Ichimoku, combinando confirmação de volume e filtro EMA para aumentar a precisão. Sua principal vantagem está no mecanismo integrado de confirmação de sinais e no controle de risco claro, o que a torna excelente em mercados com forte tendência. No entanto, a estratégia pode enfrentar desafios em mercados laterais, e o mecanismo de saída também apresenta espaço para otimização.

Ao implementar as direções de otimização sugeridas, especialmente o ajuste dinâmico de parâmetros, o filtro de ambiente de mercado e a análise de múltiplos prazos, a estratégia pode melhorar significativamente sua adaptabilidade e robustez. A estratégia otimizada será mais capaz de lidar com diferentes condições de mercado, reduzir sinais falsos e manter a capacidade de capturar grandes tendências.

Em última análise, a Estratégia de Ruptura com Nuvens Ichimoku representa uma abordagem equilibrada de negociação, que combina múltiplas dimensões da análise técnica (estrutura de preço, médias móveis e volume), fornecendo aos traders uma estrutura confiável que pode ser ainda mais personalizada de acordo com a tolerância ao risco e visão de mercado de cada um.

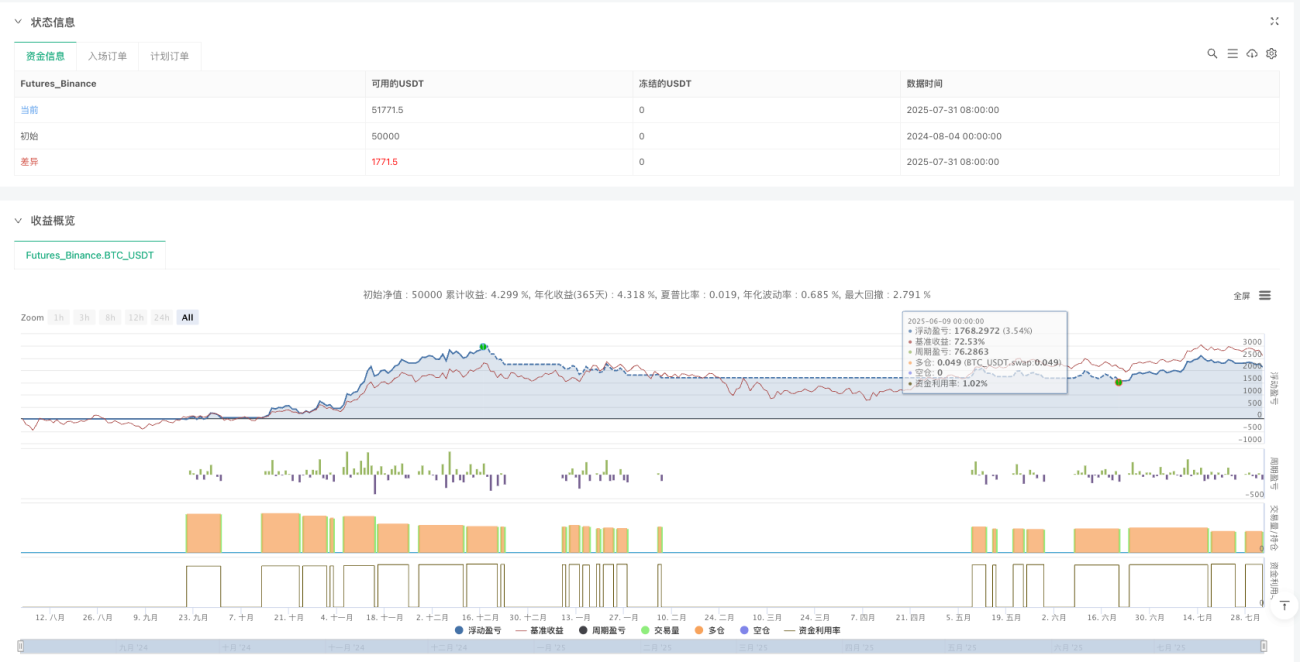

/*backtest

start: 2024-08-04 00:00:00

end: 2025-08-02 08:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Ichimoku Cloud Buy & Custom EMA Exit [With Volume and Filters]", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === INPUTS ===- 1