Estratégia de Cruzamento da Transformação de Fisher: Sistema de Negociação de Momentum Otimizado pela Distribuição Gaussiana

Visão Geral

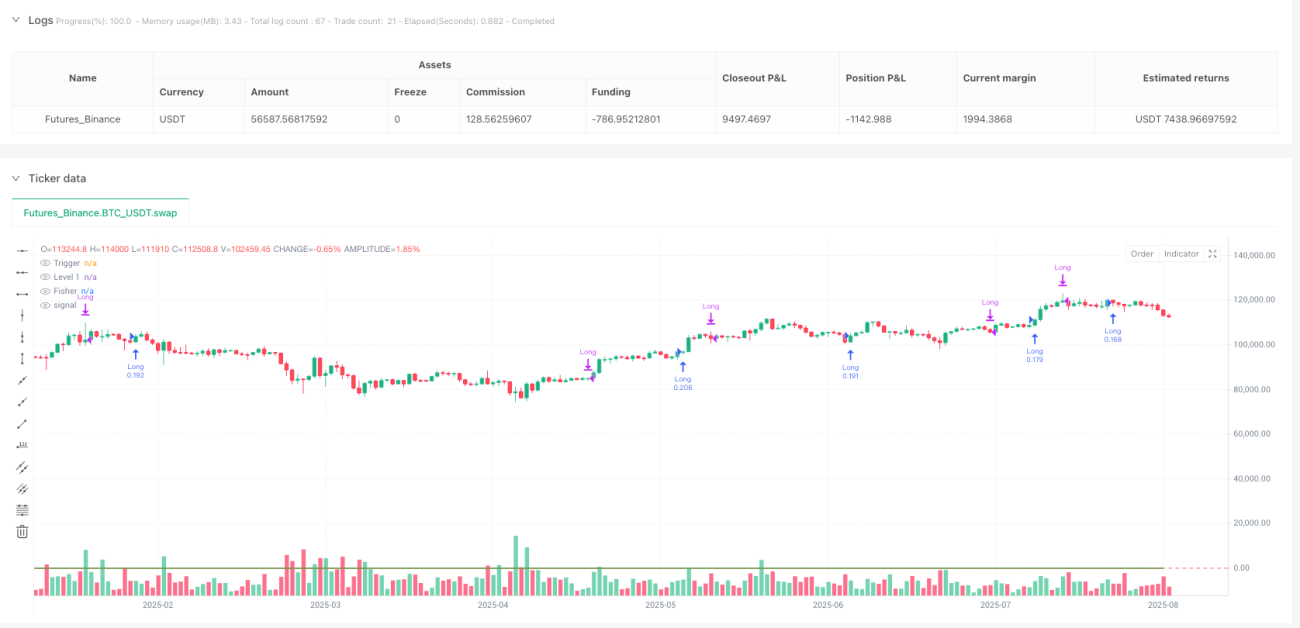

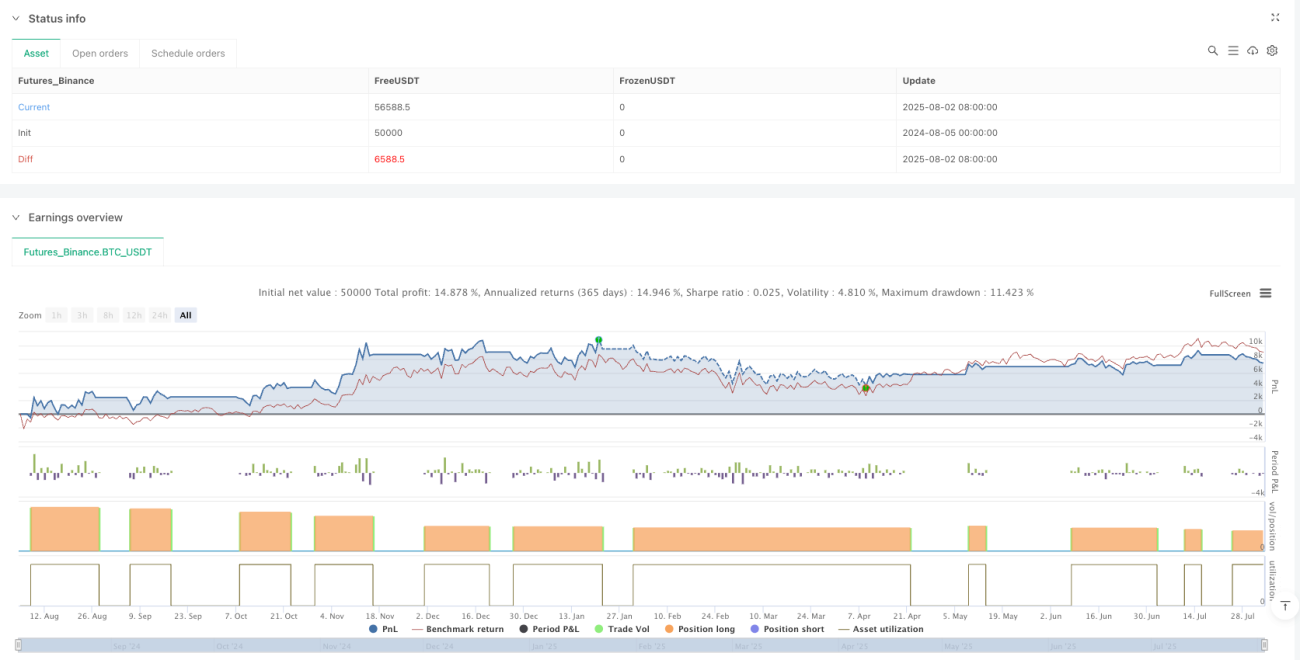

A estratégia de cruzamento da Transformada de Fisher é um método técnico de trading baseado no indicador de Transformada de Fisher desenvolvido por John Ehlers. A estratégia utiliza uma transformação matemática para converter dados de preço em uma distribuição normal gaussiana, tornando os pontos de virada do mercado mais claros e fáceis de identificar. O núcleo da estratégia é baseado nos sinais de cruzamento de duas linhas: a linha de Fisher (que transforma os valores de preço) e a linha de gatilho (um período de atraso da linha de Fisher). Quando a linha de Fisher cruza para cima a linha de gatilho e o valor de Fisher é menor que 1, gera-se um sinal de compra, indicando possível início de momentum de alta; quando a linha de Fisher cruza para baixo a linha de gatilho e o valor de Fisher é maior que 1, gera-se um sinal de venda, indicando possível reversão de baixa. Esta estratégia executa apenas uma operação por vez e confirma a entrada e saída apenas no fechamento do candle, reduzindo sinais falsos. As operações usam um valor fixo em dinheiro (₹20.000) e a estratégia é aplicada diretamente no gráfico de preços. A linha de Fisher é desenhada em verde, a linha de gatilho em vermelho, e há uma linha de referência horizontal no nível 1, facilitando a identificação visual de condições de sobrecompra ou momentum forte.

Princípio da Estratégia

O princípio central da estratégia de cruzamento da Transformada de Fisher é utilizar a transformada para converter dados de preço em uma distribuição normal. O processo de implementação é o seguinte:

- Primeiro, a estratégia utiliza um parâmetro de entrada para definir o comprimento da Transformada de Fisher (padrão de 9 períodos).

- Calcula-se o valor bruto: normaliza-se a posição do preço de fechamento atual em relação ao máximo e mínimo do período, e então aplica-se uma média ponderada (peso 0,33 para o valor atual e 0,67 para o valor anterior).

- Aplica-se a Transformada de Fisher: utiliza-se a fórmula 0,5 * log((1 + valor) / (1 - valor)) para converter o valor normalizado em um valor de Fisher, seguido de suavização.

- A linha de gatilho é definida como o valor da linha de Fisher do período anterior.

- As condições de negociação são claramente definidas:

- Quando a linha de Fisher cruza para cima a linha de gatilho e o valor de Fisher é menor que 1, gera-se um sinal de compra.

- Quando a linha de Fisher cruza para baixo a linha de gatilho e o valor de Fisher é maior que 1, gera-se um sinal de venda.

- A estratégia garante que apenas uma operação seja mantida por vez e confirma o sinal apenas no fechamento do candle.

Esse design permite que a estratégia capture mudanças no momentum do mercado, especialmente nos estágios iniciais de reversões de preço. As propriedades matemáticas da Transformada de Fisher tornam os pontos de virada do mercado mais proeminentes, ajudando os traders a identificar potenciais oportunidades de reversão antecipadamente.

Vantagens da Estratégia

A estratégia de cruzamento da Transformada de Fisher oferece as seguintes vantagens notáveis:

- Identificação precoce de reversões: As propriedades matemáticas da Transformada de Fisher fazem com que os pontos de virada do mercado apareçam mais cedo do que muitos outros indicadores, permitindo que os traders entrem no mercado no início da tendência.

- Regras claras de entrada e saída: A estratégia fornece sinais de negociação inequívocos, sem necessidade de julgamento subjetivo, adequada para trading sistematizado.

- Redução de sinais falsos: Ao confirmar os sinais apenas no fechamento do candle, a estratégia reduz o risco de rompimentos falsos durante o período.

- Suavização: O cálculo da Transformada de Fisher inclui suavização, reduzindo o impacto do ruído do mercado.

- Ampla aplicabilidade: A estratégia pode ser aplicada a vários mercados, incluindo ações, forex, commodities e criptomoedas.

- Visual intuitivo: A estratégia exibe claramente a linha de Fisher e a linha de gatilho no gráfico, permitindo que os traders identifiquem facilmente cruzamentos e potenciais oportunidades de negociação.

- Controle de risco integrado: Ao limitar as operações próximo ao nível 1, a estratégia incorpora um certo mecanismo de gerenciamento de risco, evitando entradas em condições extremas de mercado.

- Gerenciamento de operação única: A estratégia foi projetada para gerenciar apenas uma operação por vez, simplificando o processo de gerenciamento de trades.

Riscos da Estratégia

Embora a estratégia de cruzamento da Transformada de Fisher tenha muitas vantagens, também apresenta alguns riscos potenciais:

- Sinais falsos em mercados laterais: Em mercados de range ou laterais, as linhas de Fisher e de gatilho podem cruzar frequentemente, gerando muitos sinais falsos e resultando em perdas consecutivas.

- Natureza defasada: Embora a Transformada de Fisher ajude a identificar pontos de virada precocemente, como um indicador baseado em dados históricos, ainda possui algum atraso.

- Sensibilidade a parâmetros: A escolha do comprimento da Transformada de Fisher pode afetar significativamente o desempenho da estratégia; parâmetros inadequados podem levar a sensibilidade excessiva ou insuficiente.

- Risco de reversão rápida do mercado: Em mercados voláteis, o preço pode reverter rapidamente antes da confirmação do sinal, resultando em pontos de entrada não ideais.

- Limitação do gerenciamento de capital fixo: A estratégia usa um valor fixo em dinheiro para as operações, o que pode não ser adequado para todos os tamanhos de conta ou perfis de risco.

- Dependência excessiva de um único indicador: Confiar apenas no cruzamento de Fisher pode ignorar outros fatores importantes do mercado, como mudanças fundamentais, estrutura do mercado ou direção geral da tendência.

Para mitigar esses riscos, os traders podem considerar combinar outras ferramentas técnicas, como níveis de suporte e resistência, análise de volume ou médias móveis, além de implementar níveis adequados de stop loss e take profit.

Direções de Otimização da Estratégia

Para a estratégia de cruzamento da Transformada de Fisher, as seguintes direções de otimização são possíveis:

- Ajuste dinâmico de parâmetros: Ajustar automaticamente o comprimento da Transformada de Fisher com base na volatilidade do mercado, usando períodos mais longos em mercados de baixa volatilidade e períodos mais curtos em mercados de alta volatilidade.

- Confirmação em múltiplos timeframes: Validar os sinais de negociação em timeframes maiores, executando a operação apenas quando múltiplos timeframes mostrarem sinais consistentes.

- Integração de filtros: Adicionar filtros de tendência (como médias móveis) ou filtros de volatilidade, operando apenas em condições de mercado favoráveis.

- Gerenciamento dinâmico de posição: Implementar gerenciamento de posição baseado na volatilidade do mercado ou no tamanho da conta, em vez de usar um valor fixo em dinheiro.

- Acréscimo de estratégias de saída: Além do sinal de saída por cruzamento, adicionar mecanismos auxiliares de saída baseados em stop loss móvel ou metas de lucro.

- Distinção de estado do mercado: Implementar algoritmos de detecção do estado do mercado, reduzindo ou evitando operações em mercados laterais e operando ativamente apenas em mercados com tendência clara.

- Classificação de força do sinal: Classificar a força dos sinais com base no ângulo e distância do cruzamento entre a linha de Fisher e a linha de gatilho, executando apenas sinais de alta confiança.

- Sinergia com indicadores correlatos: Combinar outros indicadores de momentum ou tendência (como RSI, MACD ou ADX) para confirmação de sinal, melhorando a robustez da estratégia.

Essas otimizações podem melhorar a adaptabilidade da estratégia em diferentes condições de mercado, reduzir sinais falsos e melhorar as características gerais de risco-retorno.

Resumo

A estratégia de cruzamento da Transformada de Fisher é um sistema de trading de momentum baseado em transformação matemática que converte dados de preço em uma distribuição normal, tornando os pontos de virada do mercado mais claros. A estratégia utiliza o cruzamento da linha de Fisher e da linha de gatilho como sinal de negociação: compra quando a linha de Fisher cruza para cima da linha de gatilho e o valor de Fisher é menor que 1; venda quando a linha de Fisher cruza para baixo da linha de gatilho e o valor de Fisher é maior que 1. As principais vantagens da estratégia incluem a identificação precoce de reversões de mercado, regras claras de negociação, redução de sinais falsos e aplicabilidade a vários mercados. No entanto, pode gerar sinais falsos em mercados laterais, é sensível a parâmetros e depende excessivamente de um único indicador, o que pode ignorar outros fatores de mercado. As direções de otimização incluem ajuste dinâmico de parâmetros, confirmação em múltiplos timeframes, integração de filtros, gerenciamento dinâmico de posição e reforço de estratégias de saída. No geral, a estratégia de cruzamento da Transformada de Fisher oferece uma abordagem sistemática baseada em princípios matemáticos para capturar mudanças no momentum do mercado e identificar potenciais oportunidades de negociação, mas requer aplicação cautelosa e medidas adequadas de gerenciamento de risco.

- 1