Visão Geral

O Sistema de Negociação de Momentum com ZLEMA-MACD é uma estratégia de curto prazo baseada em regras, que combina a Média Móvel Exponencial de Zero Atraso (ZLEMA), o Indicador de Convergência/Divergência de Médias Móveis (MACD) e um filtro de Média Móvel Exponencial (EMA) para capturar mudanças de momentum de curto prazo no mercado. A estratégia foi projetada para iniciantes e contas com capital reduzido, oferecendo uma estrutura visual clara que ajuda os traders a compreender configurações básicas de momentum e aplicar parâmetros predefinidos de risco/retorno, enfatizando a clareza na execução.

A estratégia utiliza a propriedade de zero atraso da ZLEMA para reduzir o problema de latência das médias móveis tradicionais, combinando o indicador MACD para capturar mudanças de momentum e a EMA100 como filtro de tendência. O sistema também integra o Índice de Força Relativa (RSI) como confirmação de direção, criando uma estrutura de análise técnica abrangente.

A estratégia emprega gerenciamento de posição com lotes pequenos e capital inicial baixo ($1000), tornando-a mais adequada para traders iniciantes. Toda a lógica é totalmente transparente, sem redesenho ou componentes subjetivos, oferecendo uma plataforma confiável para aprendizado e prática.

Princípio da Estratégia

O princípio central do Sistema de Negociação de Momentum com ZLEMA-MACD é baseado na sinergia de múltiplas camadas de indicadores técnicos:

-

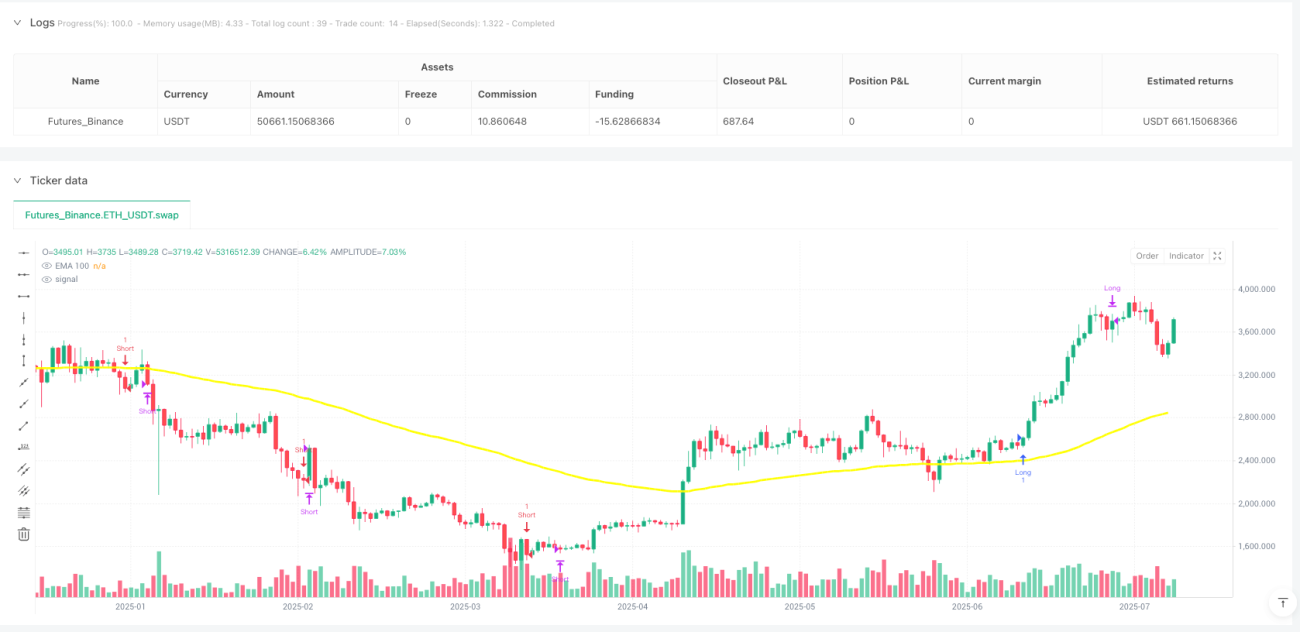

Média Móvel Exponencial de Zero Atraso (ZLEMA): A estratégia primeiro calcula a ZLEMA(34), um indicador otimizado que reduz a latência das médias móveis tradicionais. A ZLEMA elimina parte do atraso de preço através do cálculo

2 * EMA1 - EMA2(onde EMA1 é o primeiro cálculo da EMA e EMA2 é a suavização secundária da EMA1). -

MACD baseado na ZLEMA: A estratégia utiliza o valor da ZLEMA em vez do preço de fechamento tradicional para calcular o indicador MACD, com parâmetros definidos como 12/26/9. Isso aumenta a sensibilidade do indicador às mudanças de momentum do mercado.

-

Filtro de Tendência EMA100: Utiliza uma Média Móvel Exponencial de 100 períodos como filtro de tendência principal, considerando apenas sinais de compra quando o preço está acima da EMA100 e sinais de venda quando o preço está abaixo da EMA100.

-

Confirmação de Direção com RSI: A estratégia incorpora o indicador RSI de 14 períodos como condição de filtro adicional, exigindo RSI > 50 para compras e RSI < 50 para vendas, garantindo que a direção da negociação esteja alinhada com a força do mercado.

-

Condições Precisas de Entrada:

- Condição de Compra: Preço acima da EMA100 + Linha MACD cruza acima da Linha de Sinal + Histograma em ascensão + MACD e Linha de Sinal não paralelos + RSI > 50.

- Condição de Venda: Preço abaixo da EMA100 + Linha MACD cruza abaixo da Linha de Sinal + Histograma em declínio + MACD e Linha de Sinal não paralelos + RSI < 50.

-

Relação Risco-Retorno Fixa: A estratégia implementa uma relação risco-retorno de 2:1, definindo uma meta de lucro de 2% e um stop loss de 1%, garantindo consistência no gerenciamento de risco.

-

Lógica Clara de Saída: O sistema fecha a posição com base em um cruzamento reverso do MACD, mudança de direção do histograma ou reversão do RSI de condições de sobrecompra/sobrevenda, fornecendo um mecanismo de saída em múltiplas camadas.

O código implementa uma estrutura visual completa, incluindo caixas de negociação, linhas de stop loss/take profit e etiquetas de risco-retorno, fornecendo feedback visual intuitivo para o trader.

Vantagens da Estratégia

Uma análise aprofundada do código do Sistema de Negociação de Momentum com ZLEMA-MACD revela as seguintes vantagens significativas:

-

Efeito de Latência Reduzida: O uso da ZLEMA, em vez da Média Móvel tradicional, para calcular o MACD reduz significativamente a latência do indicador, tornando os sinais de negociação mais oportunos e eficazes. A característica de "zero atraso" da ZLEMA compensa parte do atraso de preço através de métodos matemáticos, permitindo que a estratégia responda mais rapidamente às mudanças do mercado.

-

Mecanismo de Filtragem em Múltiplas Camadas: A estratégia integra múltiplas condições, como o filtro de tendência EMA100, a confirmação de direção com RSI, o cruzamento do MACD e a detecção de paralelismo, reduzindo efetivamente o risco de sinais falsos. Este sistema de filtragem em várias camadas garante que apenas sinais de negociação de alta qualidade sejam executados.

-

Feedback Visual Claro: O sistema fornece elementos visuais abrangentes, incluindo caixas de negociação, linhas de stop loss/take profit e etiquetas de risco-retorno, ajudando o trader a entender intuitivamente a configuração e o resultado esperado de cada negociação. Isso é particularmente valioso para iniciantes, oferecendo uma estrutura de aprendizado clara.

-

Gestão de Risco Disciplinada: A relação risco-retorno de 2:1 incorporada (2% de meta de lucro, 1% de stop loss) garante consistência no controle de risco para cada negociação. Esses parâmetros de risco predefinidos ajudam os traders a desenvolver bons hábitos de gerenciamento de risco.

-

Total Transparência e Sem Redesenho: A lógica da estratégia é totalmente transparente, sem redesenho ou cálculos ocultos, tornando os resultados do backtest mais confiáveis. Isso aumenta a credibilidade e a verificabilidade da estratégia.

-

Adequado para Contas com Capital Reduzido: O uso de tamanho de lote pequeno (0.1) e capital inicial baixo ($1000) por padrão reduz a barreira de entrada, tornando-o particularmente adequado para iniciantes e contas com capital reduzido.

-

Mecanismo de Saída Dinâmico: Além das configurações fixas de stop loss/take profit, a estratégia também inclui condições de saída dinâmicas baseadas em indicadores técnicos, como o cruzamento reverso do MACD, a mudança de direção do histograma e a reversão do RSI de condições de sobrecompra/sobrevenda, fornecendo um mecanismo flexível de proteção de lucros.

Riscos da Estratégia

Embora o Sistema de Negociação de Momentum com ZLEMA-MACD seja bem projetado, ele ainda apresenta alguns riscos e limitações potenciais:

-

Risco de Sobrenegação: Como estratégia de curto prazo, o sistema pode gerar muitos sinais falsos em mercados laterais ou de baixa volatilidade, levando a negociações excessivas e erosão por comissões. Uma solução é adicionar um filtro de volatilidade de mercado extra ou pausar a negociação durante períodos de baixa volatilidade.

-

Limitação do Stop Loss/Take Profit Percentual Fixo: A estratégia usa metas fixas de lucro de 2% e stop loss de 1%, que podem não se adaptar a todos os ambientes de mercado e diferentes ciclos de volatilidade. A otimização sugerida é tornar os níveis de stop loss/take profit dinâmicos, ajustando-os automaticamente com base na volatilidade do mercado (como o ATR).

-

Latência na Reversão de Tendência: Apesar do uso da ZLEMA reduzir a latência, o sistema ainda pode apresentar algum atraso em pontos de reversão de tendência forte. Recomenda-se combinar indicadores de oscilação de prazo mais curto ou análise de ação de preço para aumentar a sensibilidade a pontos de reversão.

-

Sensibilidade a Pequenas Mudanças de Momentum: A estratégia pode ser excessivamente sensível a pequenos cruzamentos do MACD, especialmente em mercados laterais. Exigir um limiar mínimo para o cruzamento do MACD pode ajudar a reduzir negociações ruidosas.

-

Falta de Adaptabilidade ao Ambiente de Mercado: Os parâmetros da estratégia são fixos e não possuem um mecanismo de ajuste automático para diferentes ambientes de mercado. A solução é introduzir parâmetros adaptativos que ajustem dinamicamente os indicadores com base na volatilidade e força da tendência do mercado recente.

-

Limitação de Timeframe Único: A estratégia é baseada apenas na análise de um único timeframe, sem confirmação de múltiplos timeframes. Recomenda-se adicionar um filtro de tendência de um timeframe superior para garantir que a direção da negociação esteja alinhada com a tendência maior.

-

Dependência de Indicadores: A estratégia depende excessivamente de indicadores técnicos e carece de análise de ação de preço e estrutura de mercado. A abrangência pode ser melhorada incorporando níveis-chave de suporte/resistência e identificação de padrões de preço.

Para mitigar esses riscos, os traders devem realizar backtests completos, prestando atenção especial ao desempenho da estratégia em diferentes condições de mercado, e considerar a adição de filtros extras ou mecanismos de parâmetros adaptativos.

Direções de Otimização da Estratégia

Embora o Sistema de Negociação de Momentum com ZLEMA-MACD seja bem concebido, vários aspectos podem ser ainda mais otimizados e refinados:

-

Ajuste de Parâmetros Adaptativos: Alterar as configurações de parâmetros da ZLEMA e do MACD de valores fixos para valores adaptativos que se ajustam automaticamente com base na volatilidade do mercado (como o ATR). Isso pode ser alcançado através de fórmulas como

Comprimento Adaptativo = Comprimento Base * (ATR Atual / Proporção da Média Histórica do ATR), permitindo que a estratégia se adapte melhor a diferentes ambientes de mercado. -

Integração de Análise de Múltiplos Timeframes: Adicionar um mecanismo de confirmação de tendência de um timeframe superior, por exemplo, executando negociações apenas quando a tendência de 4 horas está alinhada com o sinal de 15 minutos. Isso pode melhorar significativamente a taxa de sucesso, evitando negociações contra a tendência maior.

-

Filtro de Volatilidade: Introduzir um filtro de volatilidade ATR, considerando sinais de negociação apenas quando a volatilidade do mercado atinge um limiar mínimo. Isso pode evitar sinais falsos e negociações excessivas em ambientes de baixa volatilidade.

-

Gestão de Risco Dinâmica: Substituir as porcentagens fixas de stop loss/take profit por valores dinâmicos baseados no ATR, por exemplo,

Stop Loss = Preço de Entrada - 1.5 * ATR, tornando o controle de risco mais compatível com as características de volatilidade atuais do mercado. -

Adicionar Confirmação de Volume: Integrar a análise de volume, exigindo um aumento no volume no momento da geração do sinal. Isso pode ser verificado comparando o volume atual com o volume médio recente, aumentando a confiabilidade do sinal.

-

Classificação do Ambiente de Mercado: Implementar um sistema de classificação do ambiente de mercado (tendência, lateral, alta volatilidade, baixa volatilidade), usando diferentes conjuntos de parâmetros ou lógicas de estratégia para diferentes estados de mercado. Isso pode ser alcançado analisando ADX, volatilidade e estrutura de preços.

-

Integração de Análise de Ação de Preço: Incorporar elementos de ação de preço, como identificação de níveis-chave de suporte/resistência e análise de padrões de candlestick, combinando-os com sinais de indicadores para formar uma estrutura de análise mais abrangente.

-

Otimização com Machine Learning: Considerar o uso de métodos de machine learning para otimizar automaticamente os parâmetros da estratégia ou prever em quais ambientes de mercado a estratégia terá melhor desempenho, alcançando uma tomada de decisão de negociação mais inteligente.

-

Otimização da Gestão de Posição: Mudar de um tamanho de posição fixo (0.1) para uma gestão de posição dinâmica baseada em uma porcentagem de risco da conta, como

Tamanho da Posição = Capital da Conta * Porcentagem de Risco / (Preço de Entrada - Preço de Stop Loss) * Preço de Entrada, alcançando uma gestão de capital mais científica.

A implementação dessas direções de otimização pode não apenas melhorar a robustez e adaptabilidade da estratégia, mas também garantir um desempenho consistente em diferentes condições de mercado. Particularmente, a combinação de parâmetros adaptativos e gestão de risco dinâmica pode melhorar significativamente a capacidade de sobrevivência da estratégia em negociações de longo prazo.

Resumo

O Sistema de Negociação de Momentum com ZLEMA-MACD é uma estrutura de negociação de curto prazo bem projetada, particularmente adequada para iniciantes e contas com capital reduzido aprenderem e praticarem negociação com análise técnica. A estratégia cria um sistema de análise técnica abrangente ao combinar a baixa latência da ZLEMA, a capacidade de captura de momentum do MACD e a função de filtro de tendência da EMA100.

O principal ponto forte da estratégia reside em seu sistema de regras transparente, mecanismo de filtragem em várias camadas e controle de risco rigoroso, fornecendo aos traders uma estrutura clara para a tomada de decisões de negociação. Particularmente louvável é seu design visual, incluindo caixas de negociação, linhas de stop loss/take profit e etiquetas de risco-retorno, elementos que melhoram enormemente a experiência de aprendizado do trader.

No entanto, a estratégia também tem algumas limitações, como a adaptabilidade de parâmetros fixos, a limitação da análise de um único timeframe e a dependência excessiva de indicadores técnicos. Através da implementação de medidas de otimização, como parâmetros adaptativos, análise de múltiplos timeframes, gestão de risco dinâmica e classificação do ambiente de mercado, a robustez e adaptabilidade da estratégia podem ser significativamente melhoradas.

No geral, o Sistema de Negociação de Momentum com ZLEMA-MACD oferece aos traders um ponto de partida sólido em análise técnica, sendo adequado tanto para fins educacionais quanto como uma estrutura de base para sistemas de negociação mais complexos. Para traders dispostos a investir tempo em backtesting e otimização, a estratégia tem o potencial de se desenvolver em uma ferramenta de negociação eficiente. Mais importante, as regras claras e a estrutura visual da estratégia a tornam uma escolha ideal para iniciantes aprenderem e praticarem negociação com análise técnica.

- 1