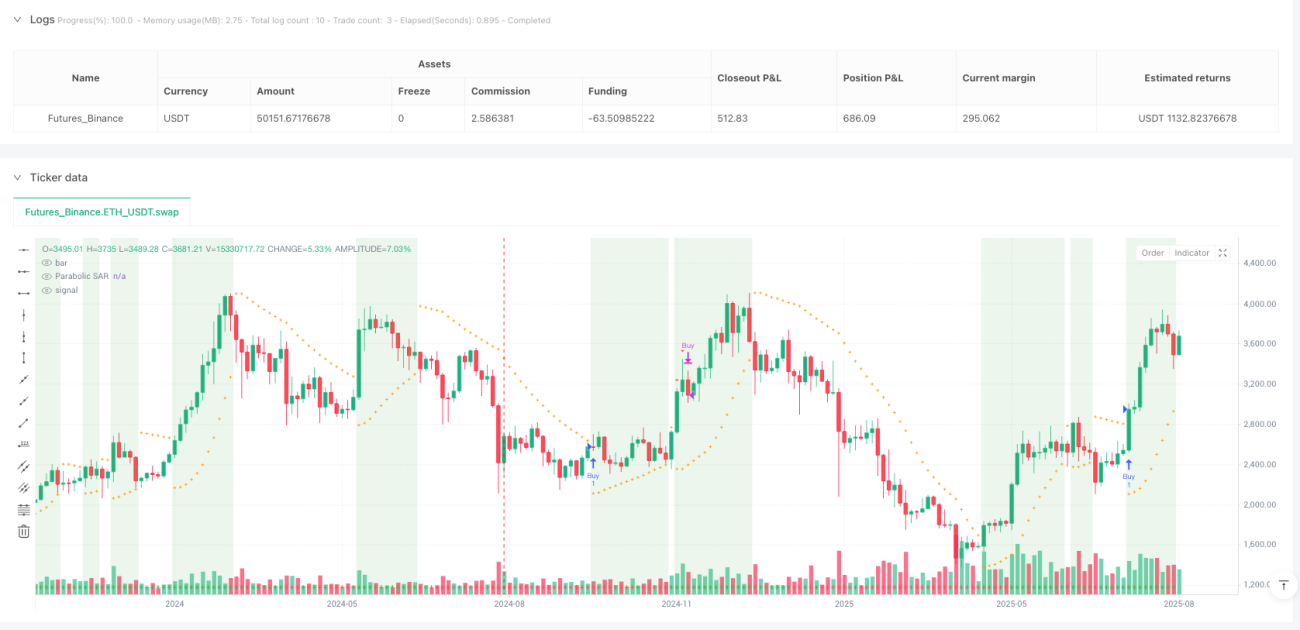

Visão Geral

A Estratégia de Saída em Três Estágios com Momentum Sincronizado é um sistema preciso de negociação de ondas, projetado para capturar sinais precoces de reversão de tendência e proteger lucros por meio de um mecanismo de fechamento de posição em três estágios. A estratégia utiliza o indicador Parabólico SAR (PSAR) como sinal central de entrada, combinado com o Índice de Força Relativa (RSI) e o Índice Direcional Médio (ADX) como filtros, garantindo que as posições sejam abertas apenas no início de tendências com momentum suficiente. Sua característica mais notável é o mecanismo de fechamento em três estágios: após o PSAR emitir um sinal de baixa, o sistema fecha a posição em lotes ao longo de três períodos consecutivos de negociação, bloqueando lucros e reduzindo o risco de fechar toda a posição prematuramente. Essa abordagem de negociação equilibrada é particularmente adequada para traders que desejam entrar cedo nas tendências e gerenciar o risco de forma flexível.

Princípio da Estratégia

A lógica central da estratégia é construída sobre três componentes-chave: sincronização precisa de entrada, confirmação de momentum e mecanismo de saída em fases.

-

Determinação do Sinal de Entrada:

- A estratégia usa a "virada de alta" do indicador PSAR como o principal sinal de entrada. Uma virada de alta é identificada quando os pontos PSAR se movem de acima do preço para abaixo do preço, e o PSAR dos dois períodos anteriores estava acima do preço.

- No código, isso é implementado através de

psarBullishFlip = psar < close and psar[1] > close[1] and psar[2] > close[2].

-

Mecanismo de Filtro de Momentum:

- Para evitar sinais falsos, a estratégia introduz uma filtragem dupla com RSI e ADX:

- O RSI deve ser maior que 40, indicando momentum ascendente suficiente no mercado.

- O ADX deve ser maior que 18, confirmando a existência de uma direção de tendência clara.

- A condição de filtro é implementada no código como

rsiAdxOK = rsi > 40 and adx > 18.

- Para evitar sinais falsos, a estratégia introduz uma filtragem dupla com RSI e ADX:

-

Estratégia de Saída em Três Estágios:

- Quando o PSAR se move de abaixo do preço para acima do preço (virada de baixa), a estratégia registra o período de negociação em que essa virada ocorre.

- Em seguida, executa o fechamento em lotes nos três períodos de negociação seguintes:

- Primeiro período (1º período após a virada): executa o primeiro fechamento parcial.

- Segundo período (2º período após a virada): executa o segundo fechamento parcial.

- Terceiro período (3º período após a virada): fecha completamente a posição, encerrando a negociação.

- Isso é implementado registrando o momento da virada de baixa e rastreando o número de períodos decorridos:

barsSinceBearishFlip = na(bearishFlipBar) ? na : bar_index - bearishFlipBar.

Vantagens da Estratégia

-

Capacidade de Captura Precoce de Tendências: O indicador PSAR é sensível para identificar reversões precoces de tendências, permitindo que os traders participem desde o início da formação da tendência, aumentando o potencial de lucro.

-

Filtragem de Dupla Confirmação: A combinação de RSI e ADX reduz significativamente o risco de sinais falsos. O RSI garante momentum suficiente, enquanto o ADX confirma que o mercado está em uma tendência clara, evitando estados de lateralidade.

-

Mecanismo Inteligente de Fechamento em Lotes: A estratégia de saída em três estágios é a maior inovação deste sistema, resolvendo o dilema comum do trader sobre "quando sair":

- Evita que todos os lucros sejam perdidos devido a pequenas correções de mercado.

- Permite que parte da posição continue, capturando ganhos potencialmente maiores.

- Sai completamente após a confirmação da reversão da tendência, evitando grandes retrações.

-

Design de Parâmetros Adaptáveis: A estratégia permite ajustar o valor inicial, o incremento e o máximo do PSAR, bem como os períodos do RSI e ADX, permitindo que os traders otimizem para diferentes condições de mercado e preferências de risco individuais.

-

Recursos de Auxílio Visual: A estratégia fornece dicas visuais ricas, incluindo a exibição de pontos PSAR, destaque de fundo para compras e indicadores das condições de RSI e ADX, ajudando os traders a entender intuitivamente o estado do mercado.

Riscos da Estratégia

-

Risco de Atraso: Embora o PSAR seja uma ferramenta de identificação de tendência precoce, em mercados extremamente voláteis, o ponto de entrada ainda pode ser ligeiramente atrasado, potencialmente perdendo parte do movimento inicial de preço. A solução é ajustar adequadamente os valores iniciais e de incremento do PSAR para aumentar a sensibilidade do indicador.

-

Condições de Filtro Excessivamente Restritivas: A condição dupla de RSI>40 e ADX>18 pode ser muito restritiva em mercados de baixa volatilidade, levando à perda de sinais válidos. A solução é ajustar esses limiares em diferentes ambientes de mercado ou introduzir mecanismos adaptativos baseados na volatilidade do mercado.

-

Falta de Mecanismo de Stop Loss: A estratégia atual depende da virada do PSAR como sinal de saída, sem um mecanismo claro de stop loss para proteger o capital. Recomenda-se adicionar stops baseados no ATR ou uma porcentagem fixa de stop para lidar com movimentos adversos repentinos.

-

Risco de Slippage no Processo de Saída: A estratégia de saída em três estágios pode enfrentar risco de slippage em mercados de alta volatilidade, especialmente durante reversões rápidas. Recomenda-se considerar ordens limite em vez de ordens a mercado para executar a estratégia de saída em negociações reais.

-

Sensibilidade a Parâmetros: As configurações de parâmetros do PSAR, RSI e ADX têm um impacto significativo no desempenho da estratégia. Diferentes combinações de parâmetros se comportam de maneira diversa em diferentes ambientes de mercado, exigindo testes de retrocesso para encontrar a combinação ideal.

Direções de Otimização da Estratégia

-

Mecanismo de Parâmetros Adaptativos:

- Introduzir um mecanismo de ajuste dinâmico dos parâmetros do PSAR baseado na volatilidade do mercado (ex: ATR), aumentando o valor de incremento do PSAR em mercados de alta volatilidade e diminuindo-o em mercados de baixa volatilidade.

- Forma de implementação:

dynamicSarIncrement = sarIncrement * (ta.atr(14) / ta.sma(ta.atr(14), 100)) - Princípio: Isso permitirá que o PSAR se adapte melhor a diferentes ambientes de mercado, reduzindo sinais falsos e aumentando a velocidade de resposta.

-

Estratégia de Entrada em Lotes:

- Correspondendo à saída em lotes, introduzir um mecanismo de entrada em lotes, dividindo a posição total em 2-3 partes para construção progressiva sob diferentes condições.

- Exemplo: A primeira parte entra na virada do PSAR, a segunda parte adiciona quando o preço rompe a máxima anterior, a terceira parte adiciona quando o preço recua para um nível de suporte.

- Isso reduzirá o risco do momento de entrada, e o preço médio de entrada provavelmente será melhor do que um único ponto de entrada.

-

Introdução de Indicadores Técnicos Complementares:

- Considerar a adição de Bandas de Bollinger, MACD ou indicadores de volume como confirmação auxiliar.

- Exemplo: Entrar quando o preço rompe a banda superior de Bollinger e o PSAR virar, ou exigir que o histograma do MACD seja positivo para entrar.

- Isso reduzirá ainda mais sinais falsos, aumentando a robustez da estratégia.

-

Gerenciamento Dinâmico de Posição:

- Ajustar dinamicamente o tamanho da posição de cada negociação com base na volatilidade do mercado e na força atual da tendência.

- Aumentar a posição em tendências fortes e diminuí-la em tendências fracas.

- Método de implementação:

positionSize = basePosSize * (adx / 25) * (rsi / 50) - Este método pode aumentar a exposição ao risco quando sinais de alta confiança aparecem, melhorando a taxa de retorno geral.

-

Otimização da Proporção de Fechamento Inteligente:

- A estratégia atual de fechamento em três estágios assume proporções iguais para cada fechamento, que podem ser otimizadas para proporções dinâmicas baseadas nas condições de mercado.

- Exemplo: Quando o ADX está acima de 30, a primeira proporção de fechamento é menor (ex: 20%), retendo mais posição para capturar tendências fortes; quando o ADX está abaixo de 20, a primeira proporção de fechamento é maior (ex: 50%), bloqueando lucros mais rapidamente.

- Este método pode equilibrar melhor risco e retorno, adaptando-se a diferentes ambientes de mercado.

Resumo

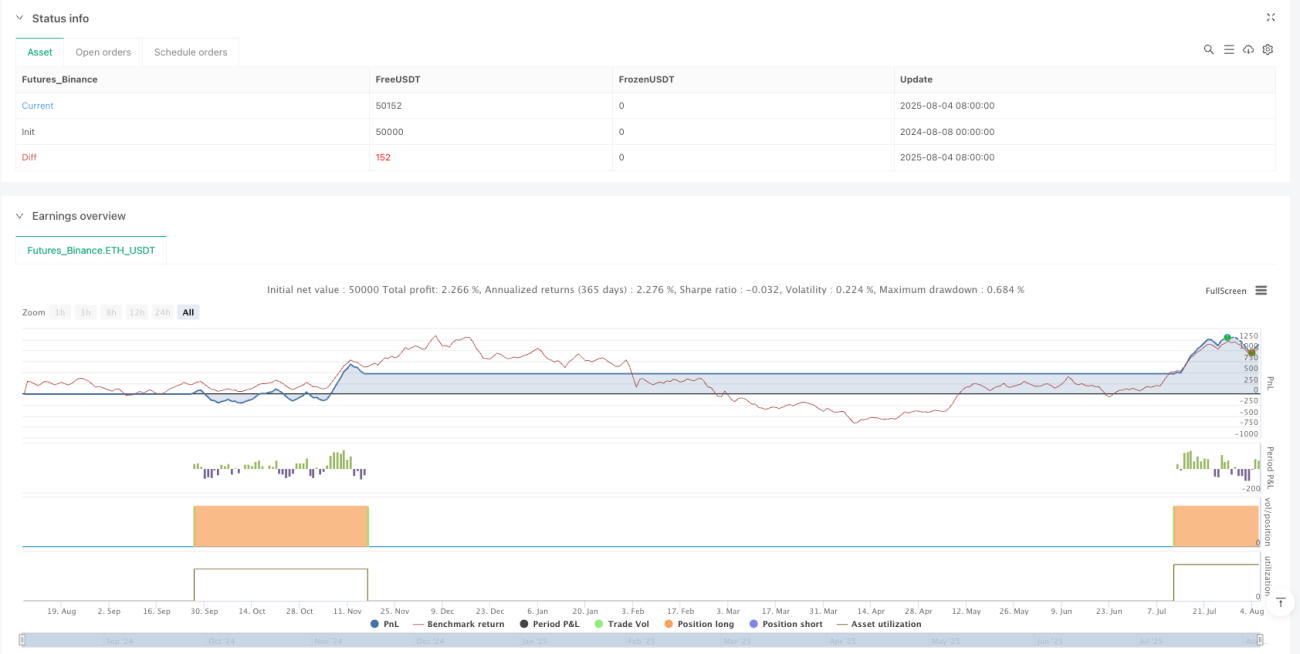

A Estratégia de Saída em Três Estágios com Momentum Sincronizado é um sistema de negociação quantitativa que combina precisão técnica e gestão de risco. Ela captura sinais precoces de reversão de tendência através do PSAR, filtra sinais falsos em mercados fracos e laterais com RSI e ADX, e gerencia lucros de forma inteligente com um mecanismo inovador de saída em três estágios. Esta estratégia é particularmente adequada para traders de ondas de médio a longo prazo, permitindo a entrada precoce em tendências e maximizando ganhos enquanto controla o risco através do fechamento em lotes. Seguindo as direções de otimização sugeridas, especialmente parâmetros adaptativos e gestão dinâmica de posição, a estratégia tem potencial para obter um desempenho mais estável em diferentes ambientes de mercado. Em suma, é um sistema de negociação abrangente que equilibra captura de tendência, confirmação de momentum e gestão de saída refinada, fornecendo aos traders quantitativos uma estrutura de estratégia confiável e escalável.

- 1