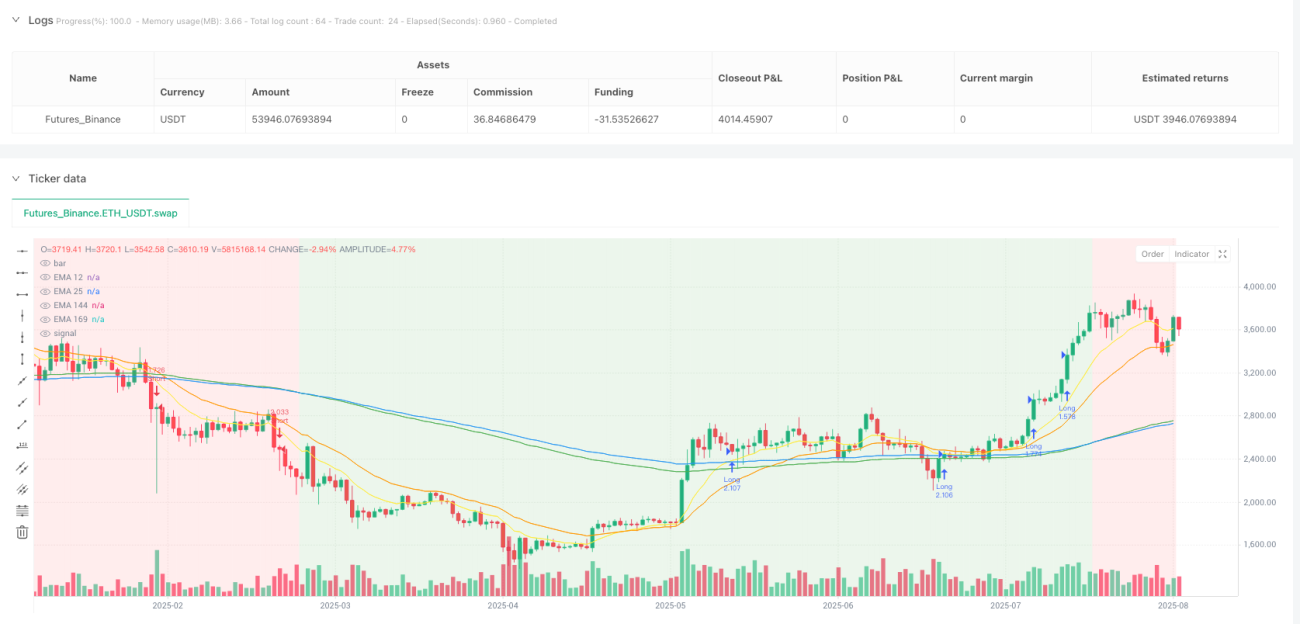

Visão Geral

A estratégia de negociação de ruptura de tendência com túnel de dupla média móvel é um sistema de acompanhamento de tendência baseado na Média Móvel Exponencial (EMA). A estratégia utiliza um "túnel" formado pelas EMAs de 144 e 169 períodos para identificar a direção da tendência de longo prazo do mercado. Quando a média móvel de curto prazo (EMA de 12 períodos) rompe esse túnel, o sistema gera um sinal de entrada, confirmando que o momentum está alinhado com a direção da tendência de longo prazo. Esta estratégia é particularmente adequada para aplicação em gráficos de 4 horas ou diários, sendo mais eficaz para ativos com tendência bem definida.

Princípio da Estratégia

O princípio central da estratégia reside na identificação da tendência do mercado através da relação entre médias móveis exponenciais de diferentes períodos e na entrada no momento oportuno. Especificamente, a estratégia utiliza os seguintes indicadores EMA principais:

- EMA rápida (12 períodos): para capturar o momentum de curto prazo.

- EMA média (25 períodos): como indicador de referência adicional.

- EMA lenta (144 períodos): forma o limite inferior do túnel.

- EMA do túnel (169 períodos): forma o limite superior do túnel.

A lógica de funcionamento da estratégia é a seguinte:

-

Identificação da formação do túnel:

- Túnel de alta: quando 144EMA < 169EMA, indica tendência de longo prazo de alta.

- Túnel de baixa: quando 144EMA > 169EMA, indica tendência de longo prazo de baixa.

-

Condições de entrada para posição comprada:

- Condição 1: Preço acima do túnel (fechamento > 144EMA e fechamento > 169EMA) e túnel de alta.

- Condição 2: EMA12 acima do túnel (12EMA > 144EMA e 12EMA > 169EMA).

-

Condições de entrada para posição vendida:

- Condição 1: Preço abaixo do túnel (fechamento < 144EMA e fechamento < 169EMA) e túnel de baixa.

- Condição 2: EMA12 abaixo do túnel (12EMA < 144EMA e 12EMA < 169EMA).

-

Configuração do Stop Loss:

- Opção de stop loss dinâmico baseado no ATR (Average True Range), com multiplicador do ATR ajustável via parâmetros.

- Ou usar a EMA de 144 períodos como stop loss fixo.

-

Configuração do Take Profit:

- Cálculo automático da posição de take profit com base no parâmetro de razão risco-retorno (padrão 2,0).

- Distância do take profit = Distância do stop loss × Razão risco-retorno.

Vantagens da Estratégia

-

Estabilidade na identificação da tendência: Ao utilizar o túnel formado por EMAs de longo prazo (144 e 169), a estratégia filtra ruídos de curto prazo, identificando direções de tendência mais confiáveis.

-

Mecanismo de confirmação de momentum: O sinal de entrada exige que a EMA de curto prazo (12 períodos) esteja alinhada com a direção da tendência de longo prazo, fornecendo confirmação adicional de momentum e reduzindo a probabilidade de falsos rompimentos.

-

Gestão de risco completa: A estratégia incorpora mecanismos completos de gestão de risco, incluindo:

- Opção de stop loss dinâmico baseado em ATR, ajustando automaticamente a distância do stop de acordo com a volatilidade do mercado.

- Configuração parametrizada da razão risco-retorno, garantindo que o retorno esperado de cada operação supere o risco.

- Gerenciamento de tamanho de posição baseado em percentual do capital (padrão: risco máximo de 1% do saldo por operação).

-

Feedback visual claro: A estratégia desenha no gráfico todas as linhas EMA relevantes e a cor de fundo do túnel, permitindo que o trader compreenda intuitivamente o estado atual do mercado e os sinais da estratégia.

-

Alta adaptabilidade: Ao ajustar parâmetros (como períodos das EMAs, multiplicador do ATR, razão risco-retorno, etc.), a estratégia pode se adaptar a diferentes ambientes de mercado e estilos de negociação.

Riscos da Estratégia

-

Desempenho fraco em mercados laterais: Como uma estratégia de acompanhamento de tendência, pode gerar múltiplos sinais falsos e pequenas perdas em mercados consolidados ou sem tendência clara. A solução é adicionar filtros extras, como indicadores de volatilidade ou confirmação de força da tendência.

-

Problema de defasagem: Devido ao uso de médias móveis de longo prazo, a reação da estratégia nos pontos de reversão da tendência pode ser relativamente atrasada, resultando na perda de parte do movimento inicial ou numa saída tardia no final da tendência. Pode-se considerar a combinação com outros indicadores mais sensíveis como suporte.

-

Sensibilidade a parâmetros: O desempenho da estratégia é sensível a configurações de parâmetros como períodos das EMAs e multiplicador do ATR. Diferentes combinações de parâmetros apresentam grande variação de desempenho em diferentes ambientes de mercado. Recomenda-se usar backtesting para encontrar a combinação ideal de parâmetros e reavaliá-la periodicamente.

-

Falta de confirmação de volume: Atualmente, a estratégia baseia-se apenas no preço e nas médias móveis, sem considerar o fator volume. Isso pode gerar sinais enganosos em ambientes de baixo volume. Pode ser melhorada adicionando condições de confirmação de volume.

-

Limitação da razão risco-retorno fixa: Usar uma razão risco-retorno fixa pode não ser adequado para todas as situações de mercado. Em certos mercados, pode definir o take profit muito longe ou muito perto. Considere usar um mecanismo de take profit adaptativo, ajustando dinamicamente com base na volatilidade do mercado ou em níveis de suporte/resistência.

Direções de Otimização da Estratégia

-

Adicionar filtro de força da tendência: Introduzir o ADX (Average Directional Index) ou indicadores semelhantes para medir a força da tendência, executando sinais apenas quando a tendência for suficientemente forte, evitando negociações frequentes em tendências fracas ou mercados laterais.

-

Otimizar o momento de entrada: A estratégia atual entra imediatamente quando as condições são atendidas. Pode-se considerar uma lógica de entrada em pullback, por exemplo, esperar o preço recuar até próximo ao túnel numa tendência de alta antes de entrar, melhorando o preço de entrada.

-

Razão risco-retorno dinâmica: Ajustar dinamicamente a razão risco-retorno com base na volatilidade do mercado ou na distância até níveis importantes de suporte/resistência. Em mercados mais voláteis, definir metas mais altas; em mercados menos voláteis, adotar metas mais conservadoras.

-

Adicionar filtro de horário: Alguns mercados apresentam tendências mais fortes em horários específicos (como os pregões europeu e americano). Pode-se adicionar um filtro de horário para executar sinais apenas nesses períodos.

-

Introduzir mecanismo de take profit parcial: Considere implementar uma estratégia de saída gradual, por exemplo, fechar parte da posição ao atingir 1 vez a distância do risco, permitindo que o restante continue acompanhando a tendência, possivelmente usando um stop loss móvel para proteger os lucros.

-

Integrar análise de múltiplos períodos: Combinar a direção da tendência de períodos mais longos (como semanal ou mensal) como filtro adicional, garantindo que a direção da operação esteja alinhada com a tendência de maior prazo, aumentando a taxa de acerto.

-

Otimizar a lógica de identificação do túnel: A estratégia atual simplesmente compara a posição das duas EMAs para determinar a direção do túnel. Pode-se adicionar condições de inclinação, garantindo que o túnel não apenas esteja formado, mas também tenha direcionalidade suficiente.

Resumo

A estratégia de negociação de ruptura de tendência com túnel de dupla média móvel é um sistema de acompanhamento de tendência de estrutura clara e lógica rigorosa. Ela identifica a direção da tendência através do túnel formado por EMAs de longo prazo e confirma o momento de entrada com o rompimento da EMA de curto prazo. A estratégia incorpora mecanismos completos de gestão de risco, incluindo stop loss dinâmico baseado em ATR e configuração parametrizada da razão risco-retorno, permitindo que o trader acompanhe a tendência de médio/longo prazo enquanto controla o risco.

Embora a estratégia tenha um bom desempenho em mercados com tendência clara, pode enfrentar desafios em mercados laterais, exigindo otimização através de filtros adicionais. Em relação aos principais riscos da estratégia, propusemos várias direções de otimização, incluindo a adição de filtros de força da tendência, otimização do momento de entrada, ajuste dinâmico da razão risco-retorno, introdução de análise de múltiplos períodos, entre outros. Essas medidas de otimização têm potencial para melhorar ainda mais a robustez e a lucratividade da estratégia.

No geral, trata-se de uma estrutura de estratégia de acompanhamento de tendência bem projetada. Com ajustes adequados de parâmetros e otimizações, tem potencial para obter um desempenho de negociação estável em diversos ambientes de mercado. Para investidores que preferem negociação de tendência de médio/longo prazo, esta estratégia oferece um bom ponto de partida, podendo ser personalizada de acordo com a tolerância ao risco individual e as características do mercado.

- 1