Visão Geral

A Estratégia de Saída Combinada com Parabólico SAR, Identificação Antecipada de Tendência e Média Móvel (MA) é um sistema de negociação quantitativa avançado, projetado para capturar reversões precoces de tendência e implementar saídas inteligentes por meio de filtragem dinâmica de médias móveis. O núcleo da estratégia consiste em combinar o indicador Parabólico SAR (Stop and Reverse) para identificar pontos de reversão de tendência e utilizar a SMA (Média Móvel Simples) como condição auxiliar de saída, formando um ciclo completo de negociação. A estratégia entra em posição comprada quando ocorre uma reversão do SAR, e só sai quando o SAR se move acima do preço e o preço fecha abaixo da SMA de 11 períodos, evitando eficazmente saídas prematuras durante oscilações voláteis e aumentando a robustez e lucratividade da estratégia.

Princípio da Estratégia

O princípio central da estratégia baseia-se no cálculo personalizado do indicador Parabólico SAR e no mecanismo de ajuste dinâmico. O processo de implementação específico é o seguinte:

-

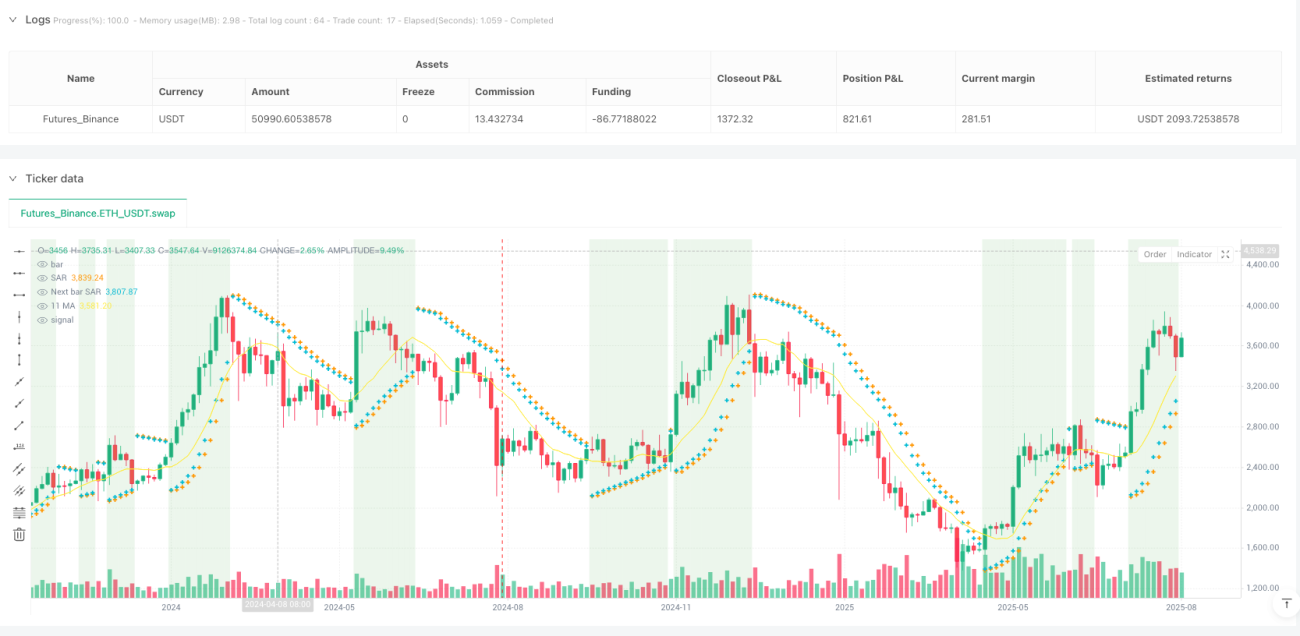

Cálculo do SAR e Julgamento de Tendência: A estratégia calcula o valor do SAR de forma personalizada, controlando a sensibilidade do indicador através de três parâmetros: valor inicial (0,02), incremento (0,02) e valor máximo (0,2). A estratégia utiliza a variável

uptrendpara rastrear a direção atual da tendência,EP(Ponto Extremo) para registrar os extremos de preço eAF(Fator de Aceleração) para controlar a taxa de variação do SAR. -

Identificação de Reversão de Tendência: O sinal de reversão de tendência é gerado quando o preço ultrapassa o valor do SAR. Se a tendência atual é de alta e o valor do SAR está acima da mínima, ou se a tendência atual é de baixa e o valor do SAR está abaixo da máxima, a estratégia redefine os parâmetros relacionados e inverte a direção da tendência.

-

Geração de Sinal de Entrada: A estratégia utiliza o valor

nextBarSARpara definir o preço de entrada por ordem de stop. Em tendência de alta, gera uma ordem de entrada de stop para venda (curto); em tendência de baixa, gera uma ordem de entrada de stop para compra (longo). -

Mecanismo de Saída Combinada: Esta é a inovação mais crítica da estratégia. A estratégia só sai de uma posição comprada quando ambas as condições são satisfeitas: o valor do SAR está acima do preço de fechamento (sinal tradicional de saída do SAR) e o preço de fechamento está abaixo da SMA de 11 períodos (confirmação de enfraquecimento da tendência). Este mecanismo de filtragem dupla evita o problema de saída prematura que poderia ocorrer se dependesse apenas do SAR.

-

Auxílio Visual: A estratégia desenha no gráfico os pontos do SAR, a previsão do SAR para a próxima barra, a linha SMA de 11 períodos, adiciona um destaque de fundo nas áreas de compra (SAR abaixo do preço) e desenha uma bandeira vermelha quando a condição de saída é satisfeita, melhorando a visualização dos sinais de negociação.

Vantagens da Estratégia

-

Capacidade de Captura Antecipada de Tendência: Através de parâmetros SAR finamente ajustados e um fator de aceleração dinâmico, a estratégia consegue identificar sinais de reversão nas fases iniciais da tendência, proporcionando melhores momentos de entrada.

-

Redução de Interferência de Sinais Falsos: A condição dupla de saída (SAR > Preço e Preço < SMA) reduz significativamente o risco de sinais falsos que um único indicador poderia gerar, evitando saídas prematuras de tendências favoráveis devido a flutuações de curto prazo.

-

Alta Adaptabilidade: O AF (Fator de Aceleração) da estratégia ajusta-se dinamicamente com base nos extremos de preço, permitindo que o indicador SAR se adapte a diferentes condições de mercado, seguindo mais de perto em tendências fortes e mantendo uma distância adequada em tendências fracas.

-

Mecanismo de Stop Loss Embutido: O próprio SAR funciona como um mecanismo de stop loss dinâmico, ajustando automaticamente o nível de stop à medida que a tendência se desenvolve, protegendo os lucros obtidos e limitando perdas potenciais.

-

Feedback Visual Claro: Através de destaques de fundo e marcadores gráficos, a estratégia fornece feedback visual intuitivo, permitindo que os traders identifiquem facilmente o estado atual do mercado e os potenciais sinais de negociação.

-

Ampla Aplicabilidade: Os comentários no código indicam que a estratégia é adequada para todos os períodos de tempo e ativos, aumentando a sua utilidade e flexibilidade.

Riscos da Estratégia

-

Sensibilidade a Parâmetros: Os parâmetros do SAR (valor inicial, incremento e valor máximo) têm um impacto significativo no desempenho da estratégia. Uma configuração inadequada pode tornar os sinais excessivamente sensíveis ou atrasados, exigindo otimização para diferentes condições de mercado.

-

Desempenho Fraco em Mercados Laterais: Embora o mecanismo de saída combinada reduza os sinais falsos, em mercados de congestão sem tendência clara, a estratégia pode gerar sinais frequentes de entrada e saída, aumentando os custos de transação e o drawdown.

-

Risco de Saída Tardia: A condição dupla de saída, embora reduza sinais falsos, pode atrasar a saída em caso de reversão abrupta da tendência, não protegendo os lucros a tempo.

-

Dependência de Indicadores: A estratégia baseia-se principalmente em indicadores técnicos, ignorando fatores fundamentais ou mudanças na estrutura do mercado, podendo ter desempenho inferior em eventos que impactem significativamente o mercado.

-

Riscos de Slippage e Liquidez: A estratégia utiliza ordens de stop para entrada, o que pode enfrentar problemas de slippage em mercados de alta volatilidade ou baixa liquidez, resultando em preços de execução diferentes do preço ideal do sinal.

Métodos de Mitigação:

- Otimizar parâmetros através de backtesting para encontrar a melhor combinação para ambientes de mercado específicos.

- Adicionar filtros extras, como filtros de volatilidade ou confirmação de força de tendência, para reduzir sinais falsos em mercados laterais.

- Considerar a adição de trailing stops ou mecanismos de take profit parcial, proporcionando proteção adicional mantendo a condição de saída dupla.

- Combinar com outros indicadores ou análises de estrutura de mercado para aprimorar a capacidade de julgamento multidimensional.

- Otimizar a execução de ordens, por exemplo, usando ordens limitadas em vez de ordens de stop a mercado, para reduzir o impacto do slippage.

Direções de Otimização da Estratégia

-

Ajuste Dinâmico de Parâmetros: Atualmente, a estratégia utiliza parâmetros SAR fixos e um período MA fixo. Uma direção importante de otimização é introduzir um mecanismo de ajuste dinâmico baseado na volatilidade do mercado. Por exemplo, aumentar o valor máximo do SAR e o período da MA em ambientes de alta volatilidade, e diminuí-los em ambientes de baixa volatilidade, permitindo que a estratégia se adapte melhor a diferentes estados de mercado.

-

Confirmação em Múltiplos Períodos: Introduzir uma estrutura de análise multi-timeframe, exigindo que os sinais de entrada sejam suportados pela tendência de um período superior e os sinais de saída sejam confirmados por um período inferior, melhorando a qualidade e precisão dos sinais.

-

Filtro de Volume: Integrar análise de volume, confirmando os sinais de reversão de tendência apenas quando o volume suportar a movimentação, filtrando falsos rompimentos em momentos de baixo volume.

-

Gestão Inteligente de Capital: Ajustar dinamicamente o tamanho da posição com base na volatilidade e força do sinal, aumentando a posição em sinais fortes e reduzindo em sinais fracos, otimizando a eficiência do uso de capital e a relação risco-retorno.

-

Aprimoramento com Machine Learning: Utilizar algoritmos de aprendizado de máquina para aprender, a partir de dados históricos, a melhor combinação de parâmetros e a classificação de condições de mercado, permitindo a otimização adaptativa dos parâmetros da estratégia e o reconhecimento inteligente do estado do mercado.

-

Mecanismo de Take Profit Parcial: Introduzir um sistema de saída gradual, fechando parte da posição ao atingir metas específicas de lucro, protegendo os lucros obtidos sem perder a oportunidade de uma potencial grande tendência.

Estas direções de otimização não só podem melhorar a adaptabilidade e robustez da estratégia em diferentes ambientes de mercado, mas também equilibrar melhor risco e retorno, aumentando a rentabilidade a longo prazo. Especialmente o ajuste dinâmico de parâmetros e a confirmação multi-timeframe podem resolver diretamente as principais deficiências atuais da estratégia em relação à sensibilidade de parâmetros e sinais falsos.

Resumo

A Estratégia de Saída Combinada com Parabólico SAR, Identificação Antecipada de Tendência e MA é um sistema de negociação quantitativo engenhosamente projetado, que alcança um equilíbrio entre a captura antecipada de tendências e a saída inteligente, combinando a capacidade de identificação de tendências do indicador SAR com a filtragem suave do indicador MA. A inovação central da estratégia reside no seu mecanismo de saída combinada, que reduz eficazmente o problema de sinais falsos que um único indicador poderia gerar.

A estratégia demonstra, na sua implementação em código, métodos de cálculo profissional de indicadores técnicos e uma estrutura lógica clara, melhorando a identificação dos sinais de negociação através de elementos visuais cuidadosamente concebidos. Embora existam riscos como a sensibilidade a parâmetros e o desempenho mais fraco em mercados laterais, estes problemas podem ser atenuados através das direções de otimização sugeridas, particularmente o ajuste dinâmico de parâmetros e a confirmação multidimensional de sinais.

No geral, esta é uma estratégia de acompanhamento de tendências com valor prático, adequada para traders que procuram um equilíbrio entre oportunidades de entrada precoce e evitar saídas prematuras. Com uma otimização adequada de parâmetros e gestão de risco, esta estratégia tem potencial para gerar retornos ajustados ao risco estáveis numa variedade de condições de mercado.

- 1