Visão Geral

A Estratégia Quantitativa de Seguimento de Tendência com Média Móvel Tripla de Hull é um sistema de negociação de seguimento de tendência eficiente baseado na série de Médias Móveis de Hull. A estratégia utiliza três variantes diferentes da Média Móvel de Hull (HMA, EHMA e THMA) para identificar e capturar tendências de mercado. A lógica central reside na observação da relação entre o valor atual da Média Móvel de Hull e o valor de dois períodos atrás. Quando a média móvel rompe para cima o valor de dois períodos atrás, entra-se em posição comprada; quando rompe para baixo, entra-se em posição vendida. A estratégia adota um controle de risco fixo de 1% do patrimônio da conta, sem definir stop loss ou take profit, confiando no sinal de reversão da tendência para sair naturalmente, maximizando o tempo de permanência em tendências fortes.

Princípio da Estratégia

O princípio central da estratégia gira em torno de três variantes da Média Móvel de Hull:

- HMA (Média Móvel de Hull): Calculada usando Média Móvel Ponderada (WMA), possui a maior velocidade de resposta e o menor atraso, sendo adequada para mercados que mudam rapidamente.

- EHMA (Média Móvel de Hull Exponencial): Utiliza Média Móvel Exponencial (EMA) em vez de WMA para o cálculo, oferecendo uma curva mais suave enquanto mantém a capacidade de resposta, filtrando efetivamente o ruído do mercado.

- THMA (Média Móvel de Hull Tripla): Usa uma combinação mais complexa de WMAs, proporcionando um efeito de suavização tripla, adequada para confirmar sinais de tendência mais fortes.

A estratégia confirma a direção da tendência comparando o valor atual da Média Móvel de Hull com o valor de dois períodos atrás: quando o valor atual é maior que o valor de dois períodos atrás, determina-se uma tendência de alta; quando é menor, uma tendência de baixa. Este método de comparação é superior ao cruzamento tradicional de preço e média móvel, pois pode filtrar falsos rompimentos de forma mais eficaz e entrar apenas quando uma mudança estrutural de tendência é confirmada.

A lógica de negociação é clara: ao confirmar uma tendência de alta, todas as posições vendidas são fechadas e uma posição comprada é aberta; ao confirmar uma tendência de baixa, todas as posições compradas são fechadas e uma posição vendida é aberta. O risco de cada negociação é fixado em 1% do patrimônio da conta, sem definir pontos de stop loss ou take profit, saindo naturalmente através do sinal de reversão da tendência.

Vantagens da Estratégia

-

Confirmação Multidimensional de Tendência: Através de três variantes da Média Móvel de Hull com características diferentes, o trader pode escolher o método de cálculo mais adequado com base nas características do mercado e no período gráfico, aumentando a adaptabilidade da estratégia.

-

Identificação Estrutural de Tendência: Diferente do simples cruzamento preço-média, esta estratégia confirma a tendência através da dinâmica da própria média móvel, sendo capaz de identificar mudanças estruturais reais da tendência, reduzindo o risco de sinais falsos.

-

Clareza Visual: A estratégia utiliza codificação por cores (verde para tendência de alta, vermelho para tendência de baixa) para exibir intuitivamente o estado da tendência, com a opção de colorir os candles, proporcionando uma leitura imediata do mercado.

-

Disciplina de Gestão de Capital: A alocação de risco fixa de 1% reflete uma filosofia sólida de gestão de capital, evitando os riscos de alavancagem excessiva.

-

Captura da Persistência da Tendência: Ao não definir stop loss ou take profit fixos, a estratégia maximiza a captura de movimentos de tendência de longo prazo, evitando o custo de oportunidade de saídas prematuras.

-

Vantagem Psicológica: Mecanismos de decisão simplificados e regras claras de entrada e saída reduzem a interferência emocional durante a negociação, apoiando o desenvolvimento de uma mentalidade disciplinada.

Riscos da Estratégia

-

Risco de Drawdown: Devido à ausência de stop loss, em reversões violentas do mercado, a estratégia pode enfrentar grandes drawdowns até que um sinal de reversão de tendência apareça para fechar a posição. Para mitigar este risco, pode-se considerar a adição de um mecanismo de stop loss dinâmico distante, sem afetar a lógica central da estratégia.

-

Sensibilidade a Parâmetros: A escolha do comprimento da Média Móvel de Hull (padrão 55) tem um impacto significativo no desempenho da estratégia. Comprimentos muito curtos podem levar a negociações excessivas, enquanto comprimentos muito longos podem perder pontos de início importantes da tendência. Recomenda-se calibrar os parâmetros ideais para diferentes condições de mercado por meio de backtesting histórico.

-

Risco de Falso Rompimento: Embora a estratégia reduza sinais falsos através do mecanismo de comparação de dois períodos, ainda podem ocorrer falsos rompimentos de curto prazo em mercados laterais ou de alta volatilidade, levando a negociações desnecessárias. Pode-se otimizar ainda mais adicionando filtros extras (como filtro de volatilidade).

-

Limitação de Adaptabilidade ao Mercado: A estratégia apresenta excelente desempenho em mercados com forte tendência, mas pode ter desempenho ruim em mercados laterais ou sem direção. Os traders devem ajustar se ativam a estratégia com base no ambiente de mercado.

Direções de Otimização

-

Ajuste Adaptativo de Parâmetros: Pode-se introduzir um indicador de volatilidade (como o ATR) para ajustar dinamicamente o comprimento da Média Móvel de Hull, usando períodos mais longos em ambientes de alta volatilidade e períodos mais curtos em ambientes de baixa volatilidade, melhorando a capacidade adaptativa da estratégia.

-

Confirmação em Múltiplos Períodos: Introduzir um mecanismo de confirmação de tendência de um período superior, abrindo posições apenas quando as tendências dos períodos maior e menor estão alinhadas, pode reduzir efetivamente falsos rompimentos e negociações desnecessárias.

-

Gestão de Risco Dinâmica: A estratégia atual usa um risco fixo de 1% do patrimônio. Pode-se considerar ajustar dinamicamente a proporção de risco com base na volatilidade do mercado e na força da tendência, aumentando a posição em tendências fortes e reduzindo em tendências fracas.

-

Integração de Múltiplos Fatores: É possível combinar outros indicadores técnicos (como RSI, MACD ou Bandas de Bollinger) como sinais de confirmação auxiliares, estabelecendo um sistema de confirmação de tendência multifatorial para melhorar a qualidade dos sinais.

-

Mecanismo de Bloqueio Parcial de Lucros: Mantendo o conceito central de não definir um take profit fixo, pode-se introduzir um mecanismo de bloqueio parcial de lucros, como mover parte da posição após atingir um certo lucro, mantendo outra parte para continuar acompanhando a tendência, equilibrando risco e retorno.

Resumo

A Estratégia Quantitativa de Seguimento de Tendência com Média Móvel Tripla de Hull representa uma filosofia de negociação de seguimento de tendência madura e refinada. Através da seleção flexível de variantes da Média Móvel de Hull, adoção de método de confirmação estrutural de tendência, implementação de controle de risco rigoroso e confiança na evolução natural da tendência, a estratégia oferece um framework simples e eficaz para traders que buscam tendências de mercado de longo prazo. É particularmente adequada para traders pacientes que permitem que as tendências se desenvolvam plenamente e têm disciplina para alocar capital seletivamente.

Embora a estratégia sacrifique alguma flexibilidade ao não definir stop loss ou take profit fixos, ela usa com sucesso o sinal de reversão da média móvel como mecanismo de saída natural, equilibrando o conflito entre controle de risco e captura de tendência. Através das direções de otimização propostas anteriormente, a estratégia tem potencial para melhorar ainda mais o desempenho, especialmente em termos de adaptabilidade ao mercado e gestão de risco. Para traders quantitativos que buscam um método de seguimento de tendência robusto e sistemático, este é um framework estratégico que vale a pena estudar e praticar a fundo.

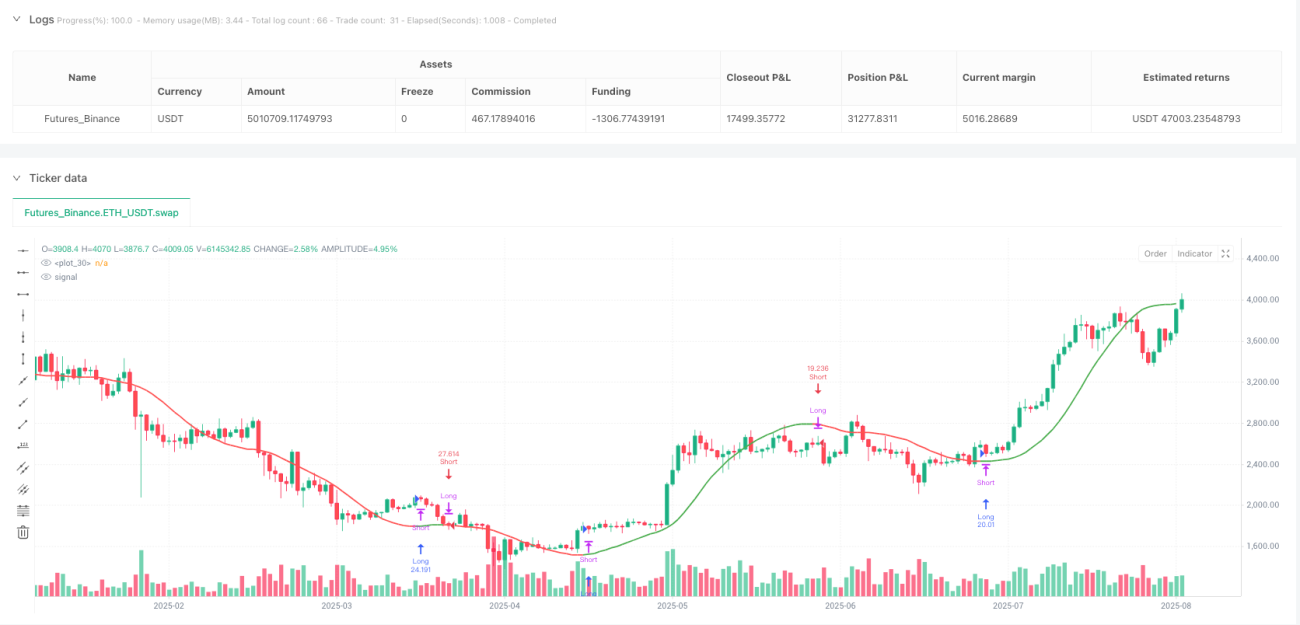

/*backtest

start: 2024-08-11 00:00:00

end: 2025-08-09 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","balance":5000000}]

*/

//@version=6

strategy("Hull Suite Strategy – 1% Risk, No SL/TP (v6)", overlay=true, pyramiding=1,

default_qty_type=strategy.percent_of_equity, default_qty_value=1)

- 1