Visão Geral

A estratégia de negociação de momentum de tendência com múltiplos indicadores é um sistema de negociação quantitativo abrangente que combina habilmente três indicadores técnicos: Índice de Força Relativa (RSI), Bandas de Bollinger e Convergência/Divergência de Médias Móveis (MACD), para identificar tendências de mercado e gerar sinais de negociação precisos. Inicialmente otimizada para o período de 15 minutos, sua concepção e configuração de parâmetros permitem que se adapte a diferentes períodos de tempo, oferecendo cenários de aplicação flexíveis para os traders. Ao analisar as condições do mercado em múltiplas dimensões, a estratégia consegue capturar reversões de preço em zonas de sobrecompra e sobrevenda, ao mesmo tempo que confirma a direção do momentum da tendência, aumentando assim a precisão das decisões de negociação e a rentabilidade.

Princípios da Estratégia

O princípio central da estratégia é confirmar sinais de negociação por meio da ação conjunta de três indicadores técnicos principais:

-

Índice de Força Relativa (RSI): Utilizado para identificar condições de sobrecompra e sobrevenda no mercado. A estratégia define que, quando o RSI está abaixo de 45, o mercado é considerado próximo do sobrevendido, podendo apresentar oportunidades de alta; quando o RSI está acima de 55, o mercado é considerado próximo do sobrecomprado, indicando risco de queda.

-

Bandas de Bollinger: Funcionam como níveis dinâmicos de suporte e resistência, ajudando a determinar zonas precisas de entrada e saída. Quando o preço se aproxima ou ultrapassa a banda inferior, é visto como um potencial sinal de compra; quando se aproxima ou ultrapassa a banda superior, como um potencial sinal de venda.

-

Indicador MACD: Detecta mudanças no momentum por meio dos cruzamentos das médias móveis. A linha MACD cruza acima da linha de sinal gerando um cruzamento de alta; a linha MACD cruza abaixo da linha de sinal gerando um cruzamento de baixa.

Condições de ativação do sinal de compra:

- RSI abaixo de 45 (indicando que o mercado está em condição de sobrevenda)

- Preço próximo ou abaixo da banda inferior de Bollinger (preço < banda inferior × 1,02)

- MACD apresenta cruzamento de alta (linha MACD cruza acima da linha de sinal)

Condições de ativação do sinal de venda:

- RSI acima de 55 (indicando que o mercado está em condição de sobrecompra)

- Preço próximo ou acima da banda superior de Bollinger (preço > banda superior × 0,98)

- MACD apresenta cruzamento de baixa (linha MACD cruza abaixo da linha de sinal)

Além disso, a estratégia implementa um controle de intervalo de tempo entre negociações, definindo um intervalo mínimo (padrão de 15 candles), evitando negociações frequentes em mercados laterais e reduzindo efetivamente as perdas causadas por sinais falsos.

Vantagens da Estratégia

-

Confirmação multidimensional de sinais: Ao combinar três tipos diferentes de indicadores técnicos (RSI, Bandas de Bollinger e MACD), a estratégia verifica os sinais de negociação de vários ângulos, reduzindo significativamente a incidência de sinais falsos. O RSI fornece a perspectiva de sobrecompra/sobrevenda, as Bandas de Bollinger oferecem a faixa de flutuação de preços e o MACD confirma o momentum; a combinação forma um sistema completo de tomada de decisão.

-

Adaptabilidade às condições do mercado: As Bandas de Bollinger, como níveis dinâmicos de suporte e resistência, ajustam-se automaticamente conforme a volatilidade do mercado, mantendo a eficácia da estratégia em diferentes ambientes de volatilidade. Seja em mercados de alta ou baixa volatilidade, a estratégia se adapta automaticamente às mudanças nas condições.

-

Função de aumento de posição em pirâmide: Suporta até 3 negociações consecutivas na mesma direção, permitindo que o trader aumente a posição quando sinais fortes aparecem, ampliando os lucros de negociações bem-sucedidas. Essa característica é especialmente eficaz quando uma tendência clara se forma, capturando plenamente as oportunidades de lucro geradas pela tendência.

-

Prevenção de negociações excessivas: Ao definir um intervalo mínimo entre negociações, a estratégia evita efetivamente os altos custos de transação e o risco de perdas consecutivas causados por negociações frequentes em mercados laterais. Esse mecanismo ajuda a reduzir a interferência do ruído do mercado nas decisões.

-

Sinais de negociação visualizados: A estratégia marca os sinais de compra e venda no gráfico, além de desenhar as linhas de nível chave do RSI, permitindo que os traders compreendam e verifiquem intuitivamente a lógica da negociação, facilitando o monitoramento e a execução.

Riscos da Estratégia

-

Risco de sinais falsos: Apesar da confirmação por múltiplos indicadores, em mercados com forte volatilidade ou laterais, ainda podem ocorrer sinais falsos, levando a perdas desnecessárias. Especialmente quando os três indicadores atendem às condições simultaneamente em um curto período, mas depois se revertem rapidamente, o trader pode enfrentar movimentos desfavoráveis do mercado.

-

Risco de otimização de parâmetros: A eficácia da estratégia depende fortemente das configurações dos parâmetros do RSI, Bandas de Bollinger e MACD. Diferentes ambientes de mercado podem exigir combinações distintas de parâmetros. A otimização excessiva pode fazer com que o desempenho da estratégia em tempo real difira significativamente dos resultados do backtest, gerando risco de overfitting.

-

Risco de liquidez: Em mercados ou períodos com baixo volume de negociação, podem surgir problemas de slippage e dificuldade de execução, especialmente ao realizar negociações de grande volume, sendo esse risco mais acentuado.

-

Atraso na identificação de mudanças de tendência: Como a estratégia utiliza indicadores defasados como o MACD, pode haver atraso nos sinais quando o mercado muda de tendência repentinamente, resultando em momentos de entrada ou saída não ideais, perdendo as melhores oportunidades ou aumentando perdas potenciais.

-

Risco de volume fixo: A estratégia usa um volume de negociação fixo (definido pelo usuário), em vez de ajustar dinamicamente com base no tamanho da conta ou em princípios de gerenciamento de risco. Isso pode levar a uma exposição desequilibrada ao risco, com risco excessivo ou insuficiente em certas situações.

Soluções:

- Adicionar filtros extras, como confirmação de tendência de prazos maiores ou indicadores de volatilidade, para reduzir sinais falsos.

- Reotimizar periodicamente os parâmetros ou usar mecanismos de ajuste adaptativo para se adaptar a diferentes ambientes de mercado.

- Implementar gerenciamento de risco rigoroso, incluindo stop loss e ajuste do tamanho da negociação com base no tamanho da conta e na volatilidade do mercado.

- Considerar a adição de um filtro de força de tendência, reduzindo a frequência de negociação em mercados com tendência fraca ou laterais.

Direções de Otimização da Estratégia

-

Ajuste dinâmico de parâmetros: Tornar os parâmetros do RSI, Bandas de Bollinger e MACD adaptativos, ajustando-os dinamicamente com base na volatilidade e na força da tendência do mercado. Por exemplo, aumentar o multiplicador das Bandas de Bollinger em mercados de alta volatilidade ou diminuir os limites de sobrecompra/sobrevenda do RSI em mercados de baixa volatilidade. Isso permite que a estratégia se adapte melhor a diferentes ambientes, melhorando a precisão dos sinais.

-

Otimização do gerenciamento de risco: Introduzir gerenciamento dinâmico de posição com base no tamanho da conta e na volatilidade do mercado, substituindo a configuração atual de volume fixo. Pode-se implementar o cálculo de posição baseado no ATR (Average True Range), de modo que a exposição ao risco de cada negociação seja relativamente consistente, protegendo o capital da conta.

-

Filtro de força de tendência: Adicionar um indicador de força de tendência, como o ADX (Average Directional Index), executando negociações apenas quando a tendência for suficientemente forte. Isso reduz sinais falsos em mercados laterais, aumentando a taxa de sucesso e a rentabilidade geral.

-

Análise de múltiplos períodos: Integrar a análise de tendência de prazos maiores, executando negociações apenas quando a direção da tendência de longo prazo coincidir com o sinal atual. Essa abordagem "de cima para baixo" pode aumentar a confiabilidade dos sinais, evitando negociar contra a tendência principal.

-

Otimização com aprendizado de máquina: Utilizar algoritmos de aprendizado de máquina para analisar dados históricos, identificar as melhores combinações de parâmetros e condições de negociação, e ajustar dinamicamente com base nos dados mais recentes do mercado. Isso pode superar os sistemas tradicionais de regras fixas, permitindo um processo de tomada de decisão mais inteligente.

-

Diversificação das estratégias de saída: A estratégia atual depende principalmente de sinais reversos para sair. Podem ser adicionados mecanismos diversificados de saída, como realização parcial de lucros com base na relação risco-retorno, stop loss móvel e saída por tempo, para se adaptar a diferentes condições de mercado e otimizar a estrutura geral de retornos.

A implementação dessas direções de otimização tornará a estratégia mais completa e robusta, capaz de lidar melhor com várias condições do mercado, melhorando a rentabilidade de longo prazo e a suavidade da curva de capital.

Resumo

A estratégia de negociação de momentum de tendência com múltiplos indicadores, ao integrar três poderosos indicadores técnicos (RSI, Bandas de Bollinger e MACD), constrói um sistema de negociação abrangente e equilibrado. Ela é capaz de identificar efetivamente as condições de sobrecompra e sobrevenda do mercado, capturar a relação entre o preço e as bandas de volatilidade e aumentar a confiabilidade dos sinais por meio da confirmação do momentum. O design da estratégia considera plenamente o timing das negociações, a confirmação dos sinais e a lógica de execução, fornecendo aos traders condições claras de entrada e saída.

Embora existam alguns riscos potenciais, como sensibilidade a parâmetros e desafios de adaptação a diferentes ambientes de mercado, esses riscos podem ser controlados e mitigados com a implementação das direções de otimização propostas, especialmente o ajuste dinâmico de parâmetros, o fortalecimento do gerenciamento de risco e a análise de múltiplos períodos. A função de aumento de posição em pirâmide e a configuração de intervalo mínimo entre negociações aumentam ainda mais sua praticidade e robustez em negociações reais.

Em suma, esta é uma estratégia de negociação quantitativa bem projetada, com lógica clara e valor prático. Para traders que buscam capturar oportunidades de momentum de tendência no mercado, essa estratégia oferece uma estrutura confiável, capaz de gerenciar decisões de negociação de forma sistemática, reduzir interferências emocionais e melhorar a rentabilidade de longo prazo.

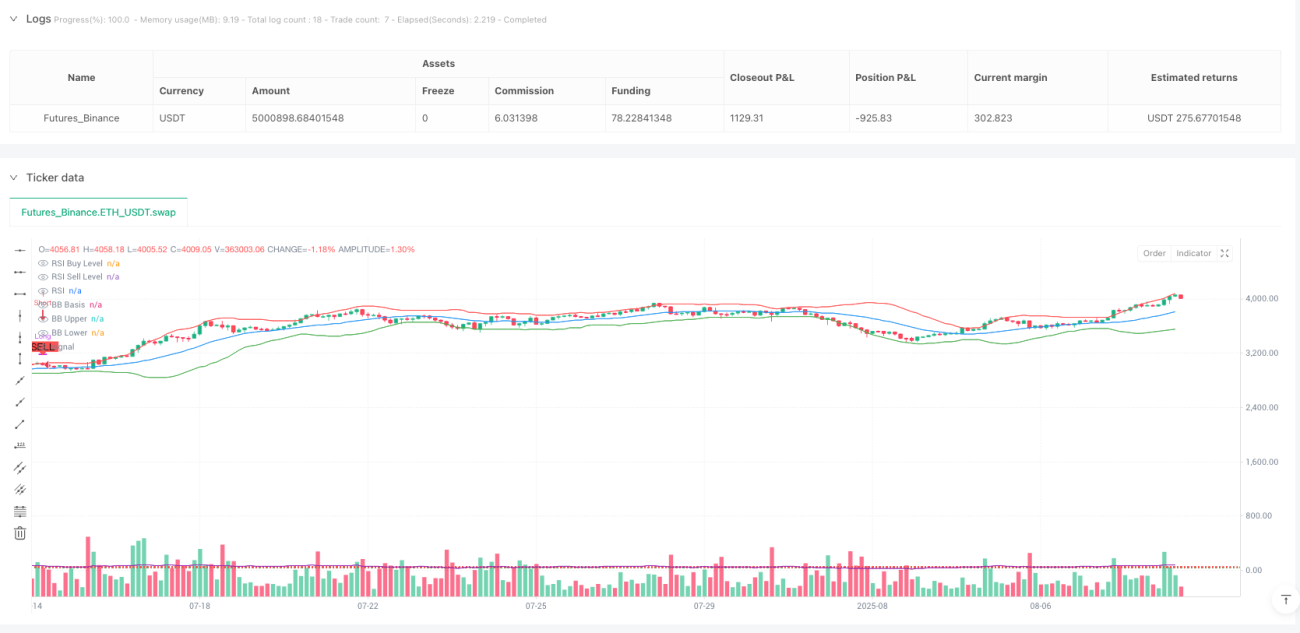

/*backtest

start: 2024-08-11 00:00:00

end: 2025-08-09 08:00:00

period: 3h

basePeriod: 3h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","balance":5000000}]

*/

//@version=5

strategy("[ETH] Optimized Trend Strategy", shorttitle="Lorenzo-SuperScalping", overlay=true, pyramiding=3, initial_capital=100000, currency=currency.USD)

// === Input Parameters === //- 1