Estratégia de Negociação de Oscilação Adaptativa Multi-Fator: Sistema de Otimização da Relação Risco-Retorno Baseado em Cruzamento de Médias Móveis e Oscilação das Bandas de Bollinger

Visão Geral

A Estratégia de Negociação de Oscilação Adaptativa Multifator é um sistema de negociação abrangente que combina análise de estrutura de mercado, indicadores de momentum e medição de volatilidade. Baseada na técnica de velas Heikin Ashi, a estratégia integra várias médias móveis (EMA, WMA, SMA, VWAP), o indicador RSI e confirmação de volume para identificar potenciais pontos de reversão de tendência e executar negociações de alta probabilidade. A maior característica da estratégia é o uso de duas lógicas de negociação diferentes (modo RSI e modo curto prazo) combinadas com uma relação risco/retorno fixa (padrão 1:3), permitindo que ela se adapte a diferentes condições de mercado. Ao usar pontos de oscilação máxima/mínima como referência de stop loss, a estratégia protege o capital e maximiza o lucro potencial.

Princípio da Estratégia

O princípio central da estratégia é capturar pontos de mudança na estrutura do mercado por meio de múltiplas confirmações de indicadores, controlando rigorosamente o risco. O mecanismo de implementação é o seguinte:

-

Transformação Heikin Ashi: A estratégia primeiro converte as velas padrão em velas Heikin Ashi para reduzir o ruído do mercado e destacar a direção da tendência. A fórmula de cálculo do Heikin Ashi é:

- HA_Fechamento = (Abertura + Máxima + Mínima + Fechamento) / 4

- HA_Abertura = (Abertura da vela HA anterior + Fechamento da vela HA anterior) / 2

- HA_Máxima = max(Máxima, max(HA_Abertura, HA_Fechamento))

- HA_Mínima = min(Mínima, min(HA_Abertura, HA_Fechamento))

-

Combinação de Múltiplas Médias Móveis: A estratégia calcula e combina quatro tipos diferentes de médias móveis de 34 períodos:

- EMA de 34 períodos (Média Móvel Exponencial)

- WMA de 34 períodos (Média Móvel Ponderada)

- SMA de 34 períodos (Média Móvel Simples)

- VWMA de 34 períodos (Média Móvel Ponderada por Volume)

A média dessas quatro médias móveis é usada como linha de referência de preço chave.

-

Lógica de Negociação de Dois Modos:

- Modo RSI: Utiliza o cruzamento da EMA de 3 períodos do RSI com a EMA de 10 períodos como sinal inicial, combinado com confirmação de alto volume. Gera sinal de compra quando o preço está abaixo da média móvel e o RSI mostra cruzamento de sobrevenda para cima; gera sinal de venda quando o preço está acima da média móvel e o RSI mostra cruzamento de sobrecompra para baixo.

- Modo Curto Prazo: Utiliza o cruzamento da EMA de 34 períodos com a WMA de 34 períodos como sinal inicial, e então confirma a direção da negociação através da quebra do preço acima da máxima ou abaixo da mínima de referência.

-

Sistema de Gerenciamento de Estado: A estratégia usa variáveis de estado ("NEUTRAL", "WAIT_ENTRY", "BUY", "SELL") para rastrear e gerenciar o estado das negociações, evitando negociações frequentes e sinais falsos.

-

Stop Loss Inteligente e Alvo de Lucro:

- O stop loss é definido no ponto de oscilação mínima mais recente (para posições compradas) ou máxima (para posições vendidas) após a entrada.

- O alvo de lucro é baseado em uma relação risco/retorno fixa (padrão 1:3), ou seja, o lucro potencial é 3 vezes o risco potencial.

- Além disso, quando um sinal oposto aparece, a posição também é fechada.

Vantagens da Estratégia

Após análise aprofundada do código, a estratégia mostra as seguintes vantagens significativas:

-

Confirmação Multifator Reduz Sinais Falsos: Combinando médias móveis, indicador RSI, volume e confirmação de preço, reduz bastante a probabilidade de falsas rupturas, melhorando a qualidade das negociações.

-

Alta Adaptabilidade: Através de duas lógicas de negociação diferentes (RSI e curto prazo), a estratégia pode se adaptar a diferentes condições de mercado, funcionando eficazmente tanto em mercados de tendência quanto em mercados de oscilação lateral.

-

Gerenciamento de Risco Claro: Utiliza relação risco/retorno fixa e stop loss baseado na estrutura do mercado, cada negociação tem controle de risco claro, evitando perdas excessivas causadas por julgamento subjetivo.

-

Gerenciamento de Estado Reduz Negociações Excessivas: Através do rastreamento e gerenciamento do estado das negociações com variáveis de estado, evita entradas e saídas frequentes do mercado, reduzindo custos de negociação e flutuações emocionais.

-

Suavização Heikin Ashi: Utiliza a técnica Heikin Ashi para reduzir o ruído do mercado, tornando a tendência mais clara e ajudando a identificar verdadeiros pontos de reversão do mercado.

-

Configuração Flexível de Parâmetros: Parâmetros chave como o período de retrospectiva de oscilação e a relação risco/retorno podem ser ajustados de acordo com diferentes mercados e preferências de risco individuais.

-

Combinação de Múltiplas Médias Móveis: Ao combinar quatro tipos diferentes de médias móveis, reduz o viés que um único indicador poderia trazer, fornecendo uma referência de preço mais estável.

Riscos da Estratégia

Embora a estratégia seja projetada com precisão, ainda existem os seguintes riscos potenciais:

-

Negociações Excessivas em Mercados de Oscilação Lateral: Em mercados laterais sem tendência clara, a estratégia pode gerar muitos sinais de negociação, levando a entradas e saídas frequentes e aumento dos custos de negociação. Solução: adicionar filtros ou pausar negociações ao identificar um mercado lateral.

-

Stop Loss Pode Estar Muito Distante: Usar pontos de oscilação máxima/mínima como stop loss pode, em alguns casos, colocar o stop loss muito longe do ponto de entrada, aumentando a exposição ao risco de cada negociação. Pode-se considerar definir um limite máximo de distância de stop loss ou usar múltiplos do ATR para otimizar a posição do stop loss.

-

Limitação da Relação Risco/Retorno Fixa: Em diferentes condições de mercado, a relação risco/retorno ideal pode ser diferente. Em mercados com forte tendência, a relação 1:3 pode ser muito pequena; em mercados com baixa volatilidade, pode ser difícil alcançar. Pode-se considerar ajustar dinamicamente a relação risco/retorno com base na volatilidade do mercado.

-

Dependência de Pontos de Oscilação Históricos: A dependência da estratégia de pontos de oscilação históricos pode causar atraso em mercados que mudam rapidamente. Em condições de volatilidade extrema, os pontos de oscilação passados podem não ser mais relevantes. Recomenda-se adicionar medidas extras de controle de risco em condições extremas de mercado.

-

Falta de Mecanismo de Adaptação à Volatilidade: A estratégia não possui um mecanismo para ajustar parâmetros com base na volatilidade do mercado, podendo apresentar desempenho inconsistente em ambientes de alta e baixa volatilidade. Pode-se considerar introduzir o indicador ATR para ajustar dinamicamente os parâmetros de negociação.

Direções de Otimização da Estratégia

Com base na análise aprofundada do código, as seguintes são direções possíveis de otimização:

-

Relação Risco/Retorno Dinâmica: Ajustar automaticamente a relação risco/retorno com base na volatilidade do mercado (como ATR), usando uma relação menor em ambientes de baixa volatilidade e maior em ambientes de alta volatilidade, para se adaptar a diferentes condições de mercado.

-

Adicionar Filtro de Tendência: Introduzir um filtro de tendência de prazo mais longo, negociando apenas na direção da tendência principal, evitando o risco de negociar contra a tendência.

-

Otimizar Parâmetros das Médias Móveis: Atualmente a estratégia usa um período fixo de 34. Pode-se testar diferentes períodos ou usar períodos adaptativos para melhor se adaptar a diferentes ambientes de mercado.

-

Introduzir Mecanismo de Bloqueio Parcial de Lucros: Quando o preço atinge um certo nível de lucro, mover o stop loss para o ponto de custo ou travar parte do lucro, para proteger os lucros realizados contra retrações do mercado.

-

Adicionar Filtro de Tempo: Evitar negociar durante períodos de volatilidade particularmente baixa (como o pregão asiático) ou antes/depois de grandes anúncios de notícias, reduzindo riscos desnecessários.

-

Otimizar Condições de Confirmação de Volume: Atualmente a estratégia usa um limiar simples de volume (1,5 vezes a média de 20 períodos). Pode-se considerar um reconhecimento de padrões de volume mais complexo, como consistência de tendência de volume ou características de volume repentino.

-

Adicionar Módulo de Gerenciamento de Posição: Ajustar dinamicamente o tamanho da posição com base na volatilidade atual do mercado e na força do sinal, aumentando a posição em sinais de alta confiança e reduzindo em sinais ambíguos.

-

Otimizar Período de Retrospectiva de Oscilação: Realizar backtests completos em diferentes períodos de retrospectiva de oscilação para encontrar as configurações de parâmetros mais estáveis em várias condições de mercado.

Resumo

A Estratégia de Negociação de Oscilação Adaptativa Multifator é um sistema de negociação abrangente que combina vários indicadores técnicos e análise de estrutura de mercado. Seus pontos fortes principais são a confirmação de múltiplos sinais, a seleção flexível de lógica de negociação e o gerenciamento rigoroso de riscos. Ao reduzir o ruído do mercado com a técnica Heikin Ashi, usar múltiplas médias móveis como referência de preço e combinar RSI e confirmação de volume, a estratégia consegue identificar efetivamente potenciais pontos de reversão de tendência.

A relação risco/retorno fixa e a posição de stop loss baseada em pontos de oscilação fornecem uma estrutura clara de controle de risco, mas também trazem algumas limitações. Ao implementar as medidas de otimização sugeridas, como relação risco/retorno dinâmica, filtro de tendência e mecanismo de bloqueio parcial de lucros, a estratégia pode melhorar ainda mais sua adaptabilidade e estabilidade.

O mais importante é que os traders devem entender os princípios e limitações da estratégia e fazer os ajustes necessários de acordo com sua própria tolerância ao risco e observação do mercado. Não existe estratégia perfeita, mas através de otimização contínua e gerenciamento rigoroso de risco, a Estratégia de Negociação de Oscilação Adaptativa Multifator pode se tornar uma ferramenta poderosa no arsenal do trader.

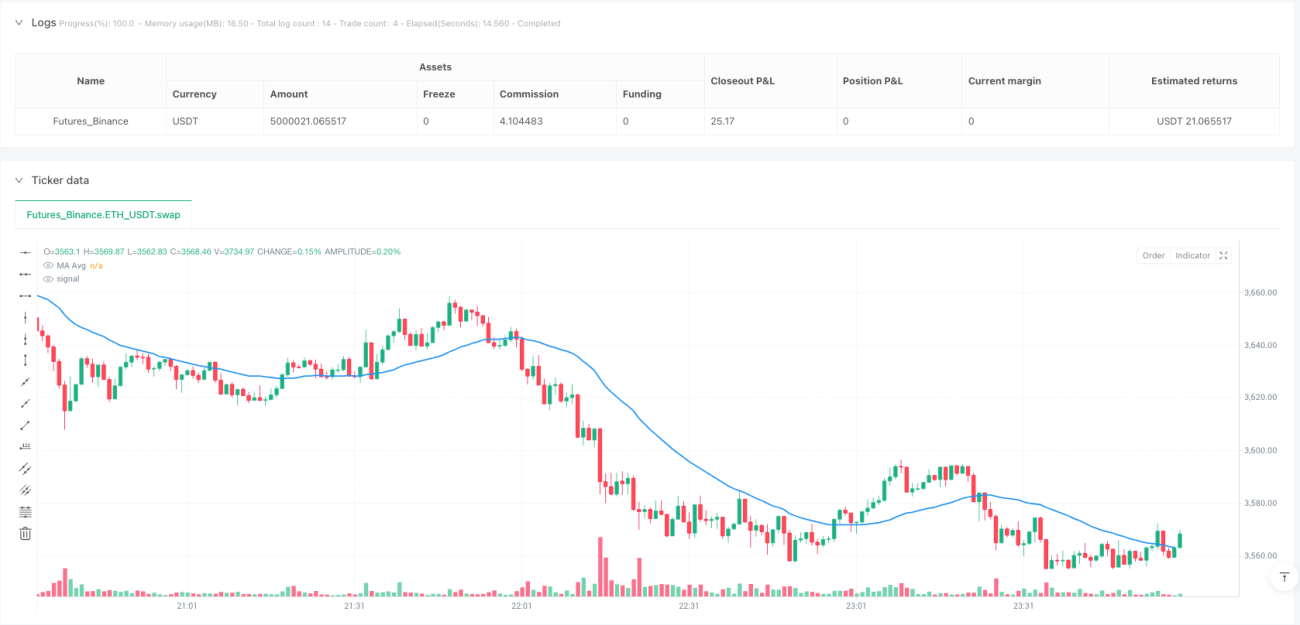

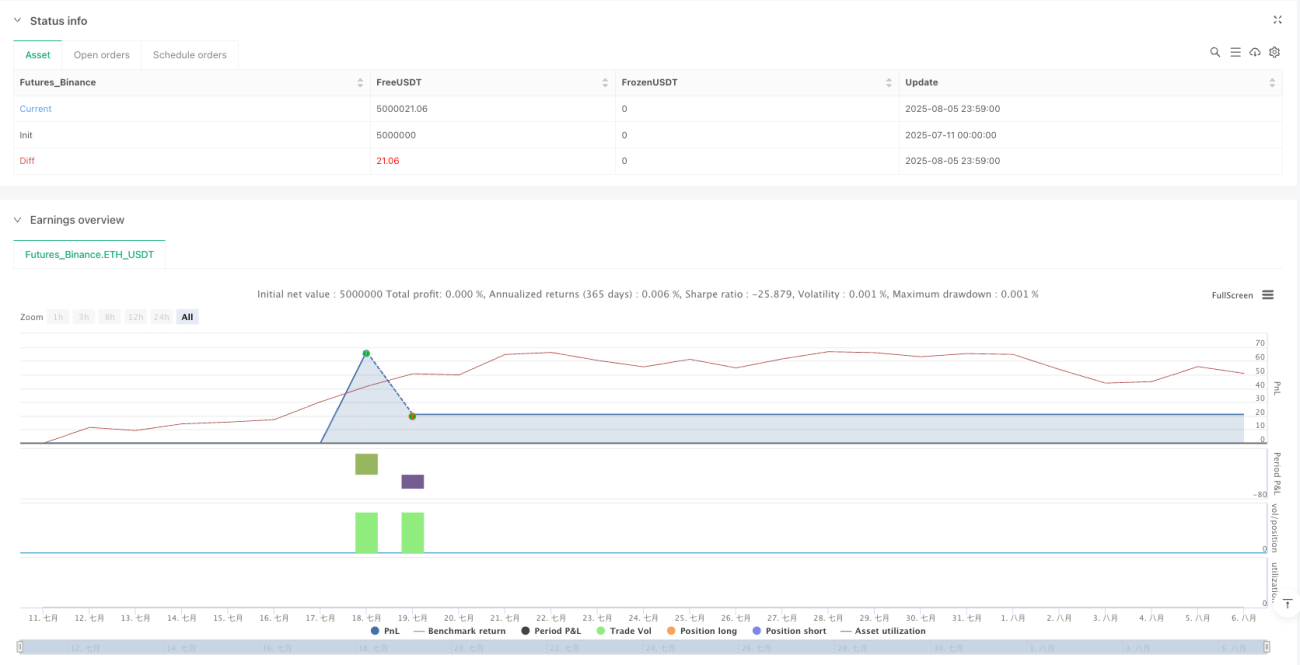

/*backtest

start: 2025-07-11 00:00:00

end: 2025-08-06 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","balance":5000000}]

*/

//@version=6

strategy("Cnagda Fixed Swing SL & RR 1:3", overlay=true, max_boxes_count=500, max_labels_count=500)

input_strategy = input.string("RSI", "Trade Logic", options=["RSI", "Scalp"])

swing_lookback = input.int(34, "Swing Lookback", minval=5)- 1