Estratégia quantitativa de negociação por momentum no mercado de criptomoedas com base no ciclo lunar

Visão Geral

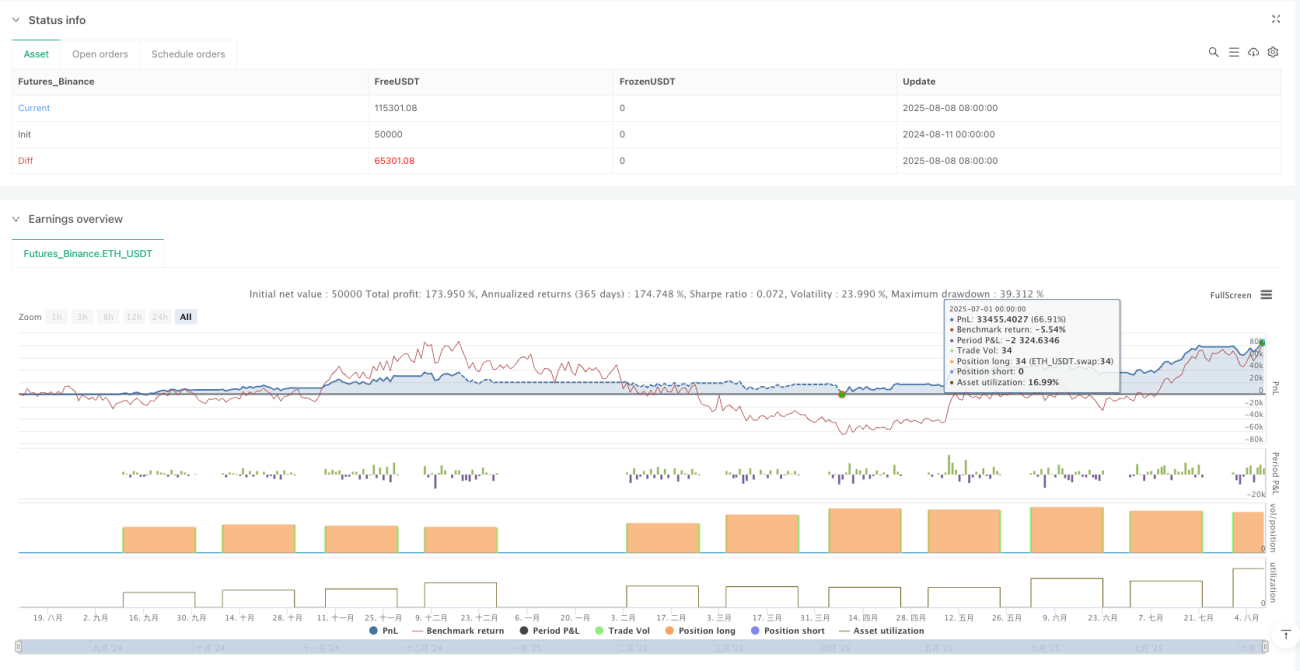

Esta estratégia é um método de negociação de criptomoedas baseado em datas do calendário lunar chinês, utilizando datas específicas do ciclo lunar para realizar operações de compra e venda. A estratégia começa no Ano Novo Lunar e continua até o final do ano solar (31 de dezembro), seguindo regras simples: comprar no 5º dia de cada mês lunar e vender no 26º dia de cada mês lunar. Essa abordagem tenta capturar padrões de mercado que podem estar relacionados ao ciclo lunar, oferecendo aos traders uma estrutura de negociação simples e fácil de seguir. A estratégia considera taxas de corretagem e slippage, e utiliza 100% dos fundos disponíveis para investir, sendo aplicável ao período de 2020 a 2026.

Princípio da Estratégia

O princípio central da estratégia é baseado na possível influência do ciclo lunar sobre o mercado de criptomoedas. O código implementa essa ideia da seguinte forma:

- Primeiro, define as datas de início do Ano Novo Lunar e o número de dias de cada mês lunar para o período de 2020 a 2026.

- Calcula a diferença em dias entre a data atual e o Ano Novo Lunar para determinar o mês lunar e o dia lunar atuais.

- Quando o dia lunar é o 5º dia e não há posição aberta no momento, um sinal de compra é gerado.

- Quando o dia lunar é o 26º dia e há uma posição aberta, um sinal de venda é gerado.

- Na compra, são considerados os efeitos de slippage e taxas, utilizando todo o capital disponível para adquirir a maior quantidade possível de criptomoedas.

- Na venda, todas as posições são encerradas, realizando lucro ou prejuízo.

A estratégia utiliza um método preciso de cálculo de datas, armazenando o número de dias de cada mês lunar em uma matriz e acumulando o total de dias desde o Ano Novo Lunar para localizar com precisão a data lunar atual. Esse método garante a ativação correta dos sinais de negociação.

Vantagens da Estratégia

Analisando o código da estratégia, podemos resumir as seguintes vantagens:

- Regras Simples e Claras: Datas fixas de compra e venda tornam a estratégia muito intuitiva, fácil de entender e executar, reduzindo o julgamento subjetivo do trader.

- Consideração de Fricções de Mercado: A estratégia incorpora uma taxa de 0,1% para comissões e slippage, aproximando os resultados do backtest do ambiente real de negociação.

- Alta Eficiência no Uso de Capital: Cada transação utiliza 100% dos fundos disponíveis, maximizando o potencial de lucro.

- Perspectiva Única do Ciclo Lunar: Diferente das análises técnicas tradicionais, esta estratégia introduz o fator lunar, podendo capturar padrões únicos relacionados ao comportamento dos investidores asiáticos.

- Aplicabilidade a Longo Prazo: A estratégia fornece dados lunares de 2020 a 2026, permitindo que os traders apliquem este método por um longo período.

- Auxílio Visual: Ao exibir rótulos de datas lunares no gráfico, ajuda os traders a acompanhar visualmente a execução da estratégia.

- Evita Excesso de Negociações: Realiza apenas uma transação por mês lunar, reduzindo os custos e riscos associados ao overtrading.

Riscos da Estratégia

Embora a estratégia tenha as vantagens mencionadas, também apresenta alguns riscos potenciais:

- Falta de Mecanismo de Gerenciamento de Risco: A estratégia não define um stop loss; se o mercado cair drasticamente após a compra, pode resultar em perdas significativas.

- Ignora Tendências e Condições de Mercado: A estratégia negocia apenas com base na data, sem considerar a tendência geral do mercado, volatilidade ou outros indicadores técnicos.

- Suposição de Padrões Cíclicos: Assume que o ciclo lunar tem alguma correlação com os preços das criptomoedas, mas essa correlação pode ser instável ou inexistente.

- Limitação a um Período Específico: Embora forneça dados de 2020 a 2026, os anos futuros precisam ser atualizados, e a estratégia pode não funcionar fora desse intervalo.

- Risco de Liquidez: Em determinadas datas lunares, pode haver problemas de liquidez no mercado, especialmente ao usar grandes volumes de capital.

- Possibilidade de Erro no Cálculo de Datas: Qualquer erro no cálculo das datas lunares pode gerar sinais de negociação incorretos.

- Falta de Adaptabilidade: As datas fixas de negociação não se adaptam a mudanças nas condições de mercado, podendo perder melhores oportunidades de compra ou venda.

Para mitigar esses riscos, os traders podem considerar combinar a estratégia com outros indicadores técnicos para confirmação ou definir stop losses fixos para limitar perdas em cada transação.

Direções de Otimização da Estratégia

Através de uma análise aprofundada do código, podemos sugerir as seguintes direções de otimização:

-

Introduzir Mecanismo de Stop Loss: Adicionar uma condição de stop loss percentual ou absoluto para fechar posições automaticamente quando as perdas atingirem um determinado limite, evitando perdas significativas. O código otimizado pode incluir uma condição como

if strategy.position_size > 0 and close < entry_price * (1 - stop_loss_percent). -

Incorporar Confirmação de Indicadores Técnicos: Combinar indicadores de tendência (como médias móveis) ou indicadores de momentum (como Índice de Força Relativa - RSI) como condições auxiliares, executando a negociação baseada em datas lunares apenas quando os indicadores técnicos fornecerem sinais favoráveis. Isso melhora a qualidade dos sinais.

-

Otimizar Datas de Compra e Venda: Através de backtest com dados históricos, analisar quais datas lunares oferecem os melhores momentos de compra e venda para o portfólio, em vez de usar fixamente o 5º e o 26º dia. É possível que certas combinações de datas tenham melhor desempenho.

-

Gerenciamento Parcial de Posições: Modificar a estratégia para usar apenas uma parte dos fundos em vez de 100%, ou ajustar dinamicamente o tamanho da posição com base na volatilidade do mercado, para diversificar o risco.

-

Adicionar Filtro de Condição de Mercado: Pausar a execução da estratégia em condições extremas de mercado (como alta volatilidade ou tendência de baixa clara), evitando negociar em ambientes desfavoráveis.

-

Expandir o Período de Aplicação: Adicionar dados lunares de mais anos ou desenvolver uma função automática para calcular a data lunar, permitindo que a estratégia funcione indefinidamente.

-

Incluir Negociação em Múltiplos Ativos: Expandir a estratégia para outras criptomoedas ou classes de ativos, observando as diferenças de desempenho do ciclo lunar em diferentes mercados.

A implementação dessas direções de otimização pode aumentar significativamente a robustez e adaptabilidade da estratégia, mantendo seu núcleo simples e intuitivo.

Resumo

A estratégia de negociação de criptomoedas baseada no ciclo lunar oferece uma perspectiva única de negociação, utilizando datas lunares específicas para comprar e vender. Sua maior vantagem reside nas regras simples e claras e na facilidade de implementação, combinadas com o fator único do ciclo lunar, que pode capturar padrões de mercado ignorados pela análise técnica convencional.

No entanto, a estratégia também enfrenta desafios de falta de gerenciamento de risco e adaptabilidade ao mercado. Para melhorar sua eficácia, recomenda-se a introdução de mecanismos de stop loss, confirmação por indicadores técnicos e otimização das datas de compra e venda. Essas melhorias não apenas reduzem os riscos potenciais, mas também aumentam a capacidade da estratégia de se adaptar a diferentes condições de mercado.

Vale ressaltar que qualquer estratégia de negociação precisa ser submetida a backtests e forward tests adequados para validar seu desempenho em condições reais de mercado. Ao adotar esta estratégia, os traders devem ajustá-la de acordo com sua própria tolerância ao risco e objetivos de investimento, combinando-a com outros métodos de análise para tomar decisões de negociação mais abrangentes.

/*backtest

start: 2024-08-11 00:00:00

end: 2025-08-09 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Lunar ETHUSDT Trading 100% Invest with Fee & Slippage (2020~2026)", overlay=true, commission_type=strategy.commission.percent, commission_value=0.1)

// Fee and slippage settings- 1