Estratégia de Negociação Quantitativa de Breakout de Padrão de Candlestick em Múltiplos Timeframes com Gerenciamento Dinâmico de Risco

Visão Geral

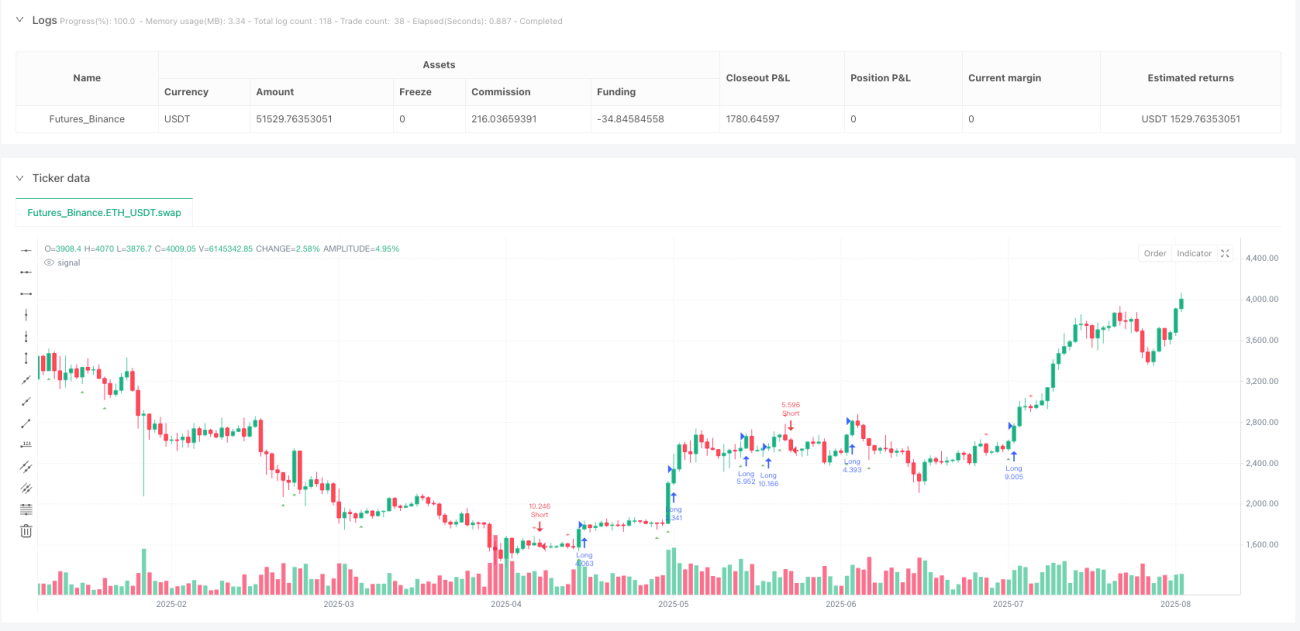

Esta estratégia é um sistema de negociação automatizado que combina o reconhecimento clássico de padrões de reversão de velas com a confirmação de ruptura de preços. O núcleo da estratégia reside na captura de pontos de inflexão do sentimento do mercado, identificando quatro padrões de reversão de alta probabilidade (martelo, engulfing de alta, estrela cadente, engulfing de baixa) e entrando no mercado quando o preço rompe níveis-chave, buscando acompanhar a tendência. O sistema possui um mecanismo completo de gerenciamento de risco, empregando controle de risco percentual fixo e cálculo dinâmico de posição, garantindo que o risco de cada operação seja controlável. A estratégia opera no timeframe de 1 hora, sendo adequada para traders de curto e médio prazo.

Princípio da Estratégia

A lógica de operação da estratégia é dividida em três módulos principais: identificação de sinal, confirmação de ruptura e gerenciamento de risco.

Na fase de identificação de sinal, o sistema calcula o tamanho do corpo do candle, os comprimentos das sombras superior e inferior para determinar se um padrão específico se formou. Para sinais de alta, o martelo é definido quando a sombra inferior é mais que o dobro do corpo e a sombra superior é menor que a metade do corpo; o padrão engulfing de alta requer que o candle atual seja de alta e envolva completamente o candle anterior de baixa. Para sinais de baixa, a estrela cadente exige que a sombra superior seja mais que o dobro do corpo e a sombra inferior seja pequena; o engulfing de baixa requer que o candle atual de baixa cubra completamente o candle anterior de alta.

O mecanismo de confirmação de ruptura é o principal diferencial da estratégia. O sistema não entra imediatamente quando o padrão aparece; em vez disso, aguarda o próximo candle romper a máxima (para alta) ou a mínima (para baixa) do candle de sinal para desencadear a operação. Esse mecanismo de confirmação atrasada filtra efetivamente sinais falsos, aumentando a taxa de sucesso das operações.

O módulo de gerenciamento de risco utiliza um modelo de risco percentual fixo, com cada operação arriscando 2% do patrimônio da conta. O sistema calcula dinamicamente o tamanho da posição com base na distância entre o preço de entrada e o stop loss, garantindo que, independentemente da volatilidade do mercado, a perda por operação esteja dentro de limites controláveis. As operações de alta usam uma relação risco-retorno de 1:5, e as de baixa, 1:4, refletindo as características de uma estratégia de tendência.

Vantagens da Estratégia

Em primeiro lugar, a precisão do reconhecimento de padrões é alta. Os quatro padrões de vela selecionados são sinais de reversão clássicos amplamente validados pelo mercado, com alta confiabilidade. As definições matemáticas rigorosas evitam julgamentos subjetivos, garantindo consistência e repetibilidade dos sinais.

Em segundo lugar, o mecanismo de confirmação de ruptura melhora significativamente a taxa de acerto. Estratégias tradicionais de padrões de vela geralmente entram no momento em que o padrão aparece, caindo facilmente em armadilhas de falso rompimento. Esta estratégia, ao aguardar a confirmação da ruptura de preço, filtra a maior parte dos ruídos, entrando apenas quando o mercado realmente escolhe uma direção.

Terceiro, o sistema de gerenciamento de risco é completo. O modelo de risco percentual fixo assegura a sobrevivência de longo prazo da conta, evitando a falência mesmo após perdas consecutivas. O cálculo dinâmico de posição mantém a exposição ao risco consistente em cada operação, evitando negociações emocionais e alavancagem excessiva.

Quarto, a relação risco-retorno é razoável. As relações de 5:1 para operações de alta e 4:1 para operações de baixa consideram a assimetria do mercado, permitindo expectativa positiva mesmo com uma taxa de acerto de apenas cerca de 30%. Essa configuração é particularmente adequada para capturar movimentos de tendência.

Por fim, a execução da estratégia é totalmente automatizada, eliminando a influência emocional da intervenção humana. Todos os parâmetros foram otimizados e fixados; o trader só precisa configurar a estratégia para adotar um modelo "configure e esqueça".

Riscos da Estratégia

Embora a estratégia seja bem projetada, existem alguns riscos potenciais a serem considerados.

O risco de ambiente de mercado é o principal fator. A estratégia tem bom desempenho em mercados com tendências claras, mas pode gerar sinais de rompimento falso frequentes em mercados laterais, resultando em pequenas perdas consecutivas. Recomenda-se adicionar filtros de ambiente de mercado, como o indicador ADX para avaliar a força da tendência, reduzindo a frequência de negociações em períodos de baixa volatilidade.

O risco de slippage não pode ser ignorado em negociações reais. A característica das operações de rompimento implica que a entrada muitas vezes ocorre com alta volatilidade, e o preço real de execução pode diferir do esperado. Considere usar ordens limitadas em vez de ordens a mercado, ou incluir suposições razoáveis de slippage no backtest.

A dependência do timeframe também é um problema potencial. A estratégia é otimizada especificamente para o gráfico de 1 hora, podendo ter desempenho inferior em outros timeframes. Se for necessário operar em diferentes prazos, recomenda-se reotimizar os parâmetros ou desenvolver mecanismos adaptativos.

A pressão psicológica de perdas consecutivas não deve ser subestimada. Embora o gerenciamento de risco proteja o capital, perdas seguidas podem afetar a confiança do trader. Sugere-se definir um limite máximo de perdas consecutivas; quando atingido, pausar as negociações para reavaliar a estratégia.

O risco de overfitting merece atenção. Os parâmetros atuais podem estar superajustados aos dados históricos, com desempenho inferior em mercados futuros. Recomenda-se realizar testes fora da amostra periodicamente e análises de robustez dos parâmetros para garantir a eficácia da estratégia a longo prazo.

Direções para Otimização

As melhorias futuras podem ser feitas em várias dimensões para aumentar ainda mais o desempenho da estratégia.

A confirmação em múltiplos timeframes é uma importante direção de melhoria. Pode-se confirmar a direção da tendência em um timeframe superior (como 4 horas ou diário), operando apenas quando as tendências são consistentes. Esse método pode aumentar significativamente a taxa de acerto, reduzindo o risco de negociações contra a tendência.

Mecanismos de stop dinâmicos merecem ser explorados. Atualmente, a estratégia usa stop fixo; pode-se considerar stop trailing ou stop dinâmico baseado em ATR, protegendo lucros e dando mais espaço para o movimento. Especialmente em mercados com fortes tendências, stops dinâmicos podem capturar lucros maiores.

A adição de um módulo de identificação do estado do mercado melhorará bastante a adaptabilidade da estratégia. Usando indicadores como volatilidade, volume e estrutura de mercado para avaliar o estado atual, podem-se adotar parâmetros ou regras de negociação diferentes em cada estado. Por exemplo, aumentar a distância do stop em mercados de alta volatilidade e apertar as condições de entrada em mercados de baixa volatilidade.

O algoritmo de reconhecimento de padrões pode ser otimizado ainda mais. Considere incorporar aprendizado de máquina para treinar o reconhecimento de combinações mais complexas de padrões a partir de dados históricos. Ou introduzir lógica fuzzy, permitindo certa tolerância no reconhecimento de padrões para capturar mais oportunidades de negociação.

A otimização da gestão de capital oferece grande potencial. Pode-se usar o critério de Kelly para ajustar o tamanho da posição dinamicamente, ou ajustar a exposição ao risco com base no desempenho recente da estratégia. Aumentar o risco moderadamente em sequências de lucro e reduzi-lo em sequências de perda, suavizando a curva de capital.

Conclusão

Esta estratégia combina com sucesso métodos clássicos de análise técnica com conceitos modernos de negociação quantitativa, criando um sistema de negociação automatizado robusto e confiável. Ao identificar pontos de inflexão do mercado através de padrões de vela, filtrar sinais falsos com confirmação de ruptura e proteger o capital com gerenciamento de risco fixo, a estratégia demonstra um design profissional em todos os aspectos.

A principal vantagem da estratégia é sua simplicidade sem ser simplória; cada componente foi cuidadosamente projetado e otimizado. A definição matemática dos padrões garante objetividade dos sinais, o mecanismo de confirmação de ruptura melhora a qualidade das negociações, e o sistema de gerenciamento de risco assegura a sobrevivência a longo prazo. A combinação orgânica desses elementos dá à estratégia o potencial de gerar lucros estáveis em negociações reais.

É claro que nenhuma estratégia é perfeita. Os traders precisam compreender plenamente seus princípios e limitações, ajustando-a de acordo com sua tolerância ao risco e experiência de mercado. Recomenda-se realizar backtests e simulações extensivos antes da negociação real para garantir que a estratégia ainda seja eficaz nas condições atuais de mercado.

Olhando para o futuro, com a evolução das estruturas de mercado e o avanço da tecnologia, a estratégia tem grande espaço para melhorias. Através de otimização e inovação contínuas, acredita-se que este framework de estratégia possa se adaptar ao ambiente de mercado em constante mudança, proporcionando retornos estáveis de longo prazo para os traders.

- 1