Visão geral

A estratégia de captura de tendências de múltiplos indicadores é um sistema de negociação quantitativa que combina os três principais indicadores técnicos: VWAP, EMA e ATR. A idéia central da estratégia é encontrar oportunidades de entrada para a reversão de preços em "áreas de valor" em mercados de forte tendência, enquanto o ATR é usado para ajustar a dinâmica para se adaptar às mudanças de volatilidade do mercado. A estratégia combina os benefícios do acompanhamento de tendências com a reversão de entradas, confirmando a direção e a intensidade da tendência através do sistema EMA, enquanto o VWAP serve como uma linha de referência de valor, fornecendo um ponto de entrada de alta probabilidade quando o preço retorna a essa região na tendência.

Princípio da estratégia

A estratégia funciona em três componentes principais:

-

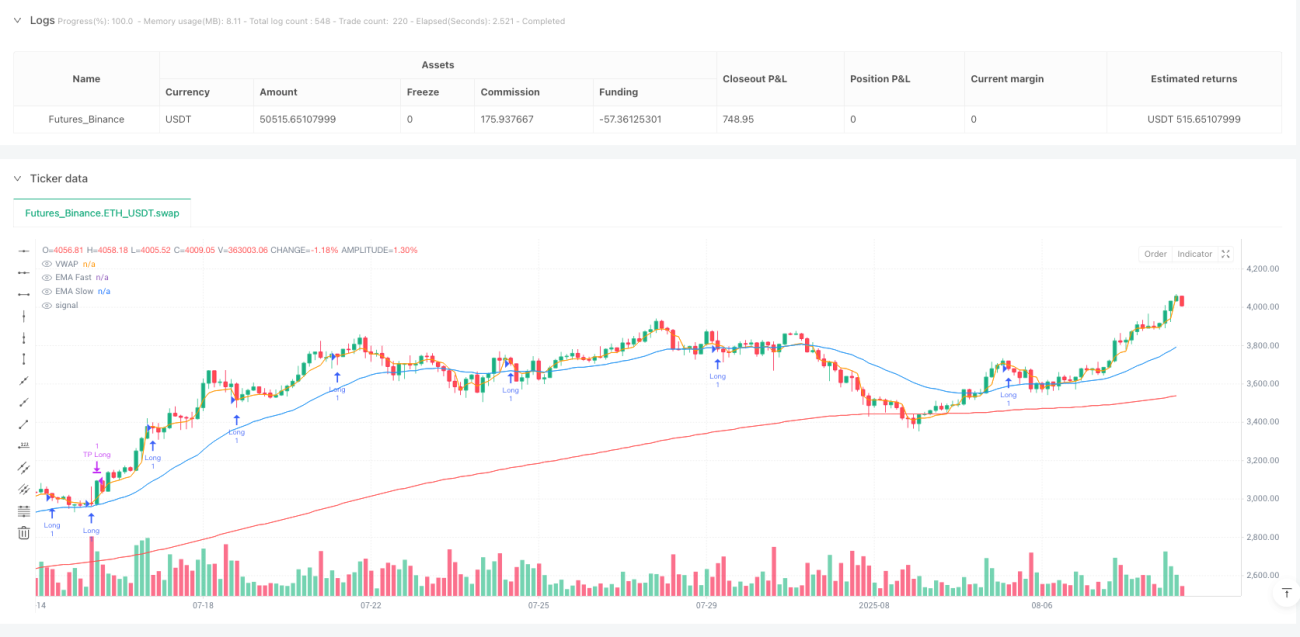

Sistema de confirmação de tendências da EMA:

- Identificar tendências de mercado usando EMAs de 30 ciclos (linhas rápidas) e EMAs de 200 ciclos (linhas lentas)

- Quando a linha rápida está acima da linha lenta, a tendência ascendente é confirmada; quando a linha rápida está abaixo da linha lenta, a tendência descendente é confirmada

-

Filtros de intensidade de tendência baseados no ATR:

- Calcule a distância entre as linhas médias rápidas e compará-la com o ATR multiplicado pelo fator (default 1.5)

- Apenas quando a distância da linha média é maior que o aumento do ATR, a tendência é confirmada como forte o suficiente, o que filtra efetivamente o ruído do mercado de oscilação intervalo

-

Mecanismo de entrada de retorno do VWAP:

- VWAP como uma linha de referência regional de valor dinâmico, representando o "valor justo" das transações do dia

- Em caso de confirmação de tendência, a entrada ocorre quando o preço retorna para a proximidade do VWAP:

- Os preços do VWAP são mais altos quando o preço é mais baixo em uma tendência ascendente

- Desvalorização do VWAP em baixa tendência

- Usar o VWAP para aumentar ou diminuir o ATR como um objetivo de lucro

A partir da implementação do código, a estratégia define primeiro os parâmetros-chave: o ciclo EMA rápido (~30), o ciclo EMA lento (~200), o ciclo ATR (~14) e o múltiplo ATR (~1.5); em seguida, calcula esses indicadores e define condições de filtragem de tendência para garantir que a negociação ocorra apenas em um ambiente de forte tendência. Finalmente, os sinais de entrada são definidos de acordo com a relação entre o VWAP e o preço, e a saída é gerenciada por preços de alvo dinâmicos baseados no ATR.

Vantagens estratégicas

-

Melhorar a fiabilidade do mecanismo de confirmação múltipla:

- A possibilidade de sinais errôneos é reduzida significativamente por meio da integração da direção da tendência EMA, do filtro de intensidade ATR e da tripla confirmação da região do valor VWAP

- Produzir sinais de negociação somente se todos os requisitos forem cumpridos, garantindo um ponto de entrada de alta qualidade

-

Adaptar-se à volatilidade do mercado:

- Utilização de ATR para ajuste dinâmico de tendências, confirmação de critérios e metas de lucro, permitindo que a estratégia se adapte automaticamente a diferentes circunstâncias de mercado

- Parâmetros mais flexíveis em mercados de alta volatilidade e padrões mais rígidos em mercados de baixa volatilidade

-

Mecanismo de admissão baseado no valor:

- O VWAP é uma referência de "valor justo" frequentemente usada por investidores institucionais, fornecendo áreas de suporte/resistência psicologicamente e tecnicamente significativas

- A entrada na área de valor no sentido da tendência, combinando vantagens de acompanhamento de tendências e negociação de reversão

-

Uma estrutura clara de gestão de riscos:

- Utilizando um objetivo de lucro dinâmico baseado no ATR para ajustar a expectativa de lucro com base nas flutuações reais do mercado

- Regras sistemáticas de entrada e saída reduzem o julgamento subjetivo e aumentam a disciplina

-

Adaptação a um ambiente de negociação profissional:

- A estratégia simula um padrão de comportamento de um comerciante institucional, ou seja, negociar em uma zona de valor quando uma tendência é confirmada

- VWAP como indicador de referência institucional, reforçando a coerência entre a estratégia e os grandes fluxos de capital

Risco estratégico

-

Risco de reversão de tendência:

- Apesar do uso de filtros EMA e ATR, a estratégia ainda pode ser presa quando a tendência se inverte de forma súbita

- Solução: Adicionar indicadores de confirmação de tendência adicionais, como sinais de dispersação do RSI ou MACD, ou implementar mecanismos de parada de perda mais rígidos

-

Inconsistência causada pela reposição do VWAP:

- Como o VWAP é reajustado diariamente, pode ocorrer um salto de preço na junção diurna, resultando em sinais incoerentes

- Solução: Considere o uso de VWAP com múltiplos períodos de tempo ou VWAP de rolagem para suavizar este efeito

-

Sensibilidade do parâmetro:

- A escolha do ciclo EMA e do multiplicador ATR tem um impacto significativo no desempenho da estratégia, e os parâmetros inadequados podem levar a overtrading ou a oportunidades perdidas.

- Solução: Parâmetros de otimização em diferentes cenários de mercado através de feedback, ou considerar mecanismos de ajuste de parâmetros adaptativos

-

Risco de Falsa Breakout/Return:

- Preços podem reverter rapidamente após uma breve passagem pelo VWAP, causando sinais errados

- Solução: Adição de filtros de confirmação, como a exigência de que o preço permaneça por um período de tempo ou distância após a passagem pelo VWAP antes de disparar o sinal

-

Limites do ambiente de negociação de alta frequência:

- Em ambientes de negociação de alta frequência, o VWAP pode ser perturbado por microestruturas de mercado e negociações algorítmicas

- Solução: usar filtros de ruído adicionais para dados de alta frequência ou considerar o VWAP de peso temporal

Direção de otimização da estratégia

-

Integração de análise de períodos de tempo múltiplos:

- Introdução de mecanismos de confirmação de tendências em períodos de tempo mais elevados para garantir que a direção das negociações esteja de acordo com as tendências mais amplas

- Método de implementação: Adição de EMAs de linha diurna ou de linha de circunferência como condição de filtragem adicional, para negociar apenas quando a tendência coincide em vários períodos de tempo

-

Ajuste dinâmico do ATR:

- Ajuste automático do ATR de acordo com a volatilidade do mercado, aumentando a sensibilidade durante a baixa volatilidade e diminuindo a sensibilidade durante a alta volatilidade

- Método de implementação: pode-se ajustar dinamicamente o múltiplo do índice de taxa de flutuação relativa ou percentual histórico do ATR

-

Peso do sinal baseado em volume de transação:

- Análise de tráfego integrada para aumentar a qualidade do sinal, dando maior peso à ruptura/revocação em áreas de alto tráfego

- Método de implementação: considerar o indicador de volume de tráfego relativo ou a análise de volume de tráfego como um fator de confirmação de sinal

-

Sistema de VWAP multi-ponto:

- Use VWAP para criar uma faixa de valor de área com vários períodos de tempo, em vez de uma única linha

- Método de implementação: VWAP semanal, VWAP mensal pode ser adicionado como referência adicional, ou usar o canal de diferença padrão VWAP

-

Otimização de aprendizagem de máquina:

- Algoritmos de aprendizagem de máquina para ajustar dinamicamente parâmetros ou prever o melhor ponto de entrada

- Método de implementação: pode usar florestas aleatórias ou redes neurais para prever a probabilidade de sucesso com base em padrões históricos, otimizando o tempo de entrada

-

Adaptação da área de mercado:

- Ajuste automático de estratégia de acordo com a tendência ou oscilação do mercado

- Método de implementação: aumentar os indicadores de força da tendência, como o ADX, usar a entrada de retorno em uma tendência forte, evitar a negociação ou mudar para uma estratégia de intervalo em uma tendência fraca

Resumir

A estratégia de captura de dinâmica de tendência de múltiplos indicadores cria uma estrutura sistematizada de acompanhamento de tendência e entrada de retorno através da integração dos três principais indicadores tecnológicos VWAP, EMA e ATR. A vantagem central da estratégia é a combinação orgânica de julgamento de direção de tendência, filtragem de intensidade de tendência e entrada de área de valor, formando um mecanismo de confirmação múltipla. Ao usar o ATR para ajustar dinamicamente os parâmetros, a estratégia mostra capacidade de adaptação a diferentes ambientes de mercado.

Apesar de existirem riscos de reversão de tendência e sensibilidade de parâmetros, esses problemas podem ser efetivamente mitigados com o gerenciamento adequado de riscos e otimização de estratégias. As direções de otimização futuras incluem análise de múltiplos períodos de tempo, ajuste de parâmetros dinâmicos, integração de análise de volume de transação, etc. Estas otimizações irão melhorar ainda mais a robustez e a adaptabilidade das estratégias.

Em geral, a estratégia reflete a mentalidade central da moderna negociação quantitativa: sistematização, multifatores, adaptabilidade e disciplina, especialmente para os comerciantes que buscam oportunidades de aceleração em mercados de forte tendência. Combinando o VWAP, que é usado frequentemente por comerciantes institucionais como referência de valor, a estratégia é capaz de capturar oportunidades de retorno de alta probabilidade em ambientes de tendência, permitindo uma mais precisa compreensão da hora do mercado.

- 1