Estratégia de Momentum de Breakout de Faixa de Abertura Adaptativa e Gestão de Posição Otimizada para Risco

Visão Geral

A Estratégia de Momento de Ruptura do Intervalo de Abertura Adaptativo é um sistema de day trading focado em capturar a ruptura do padrão do primeiro candle de 15 minutos após a abertura do mercado. Baseada no princípio da Ruptura do Intervalo de Abertura (ORB), combina gestão de risco precisa e cálculo de posição, apresentando desempenho notável em ativos de alta liquidez como o SPY. O conceito central é identificar a direção inicial do momentum após a abertura do mercado e seguir essa direção mantendo um controle de risco rigoroso. A estratégia permite operações compradas e vendidas e oferece formas flexíveis de obter lucro, incluindo metas baseadas em múltiplos do risco (múltiplos R) ou encerramento no fim do pregão. O sistema também possui um limite diário de negociações, ajudando a evitar overtrading e concentração de risco.

Princípio da Estratégia

O princípio central da estratégia é utilizar o momentum direcional formado pelo primeiro candle de 15 minutos após a abertura do mercado. A lógica de implementação é a seguinte:

- Localizar precisamente o horário de abertura do mercado (definindo parâmetros específicos de hora e minuto).

- Identificar e registrar abertura, máxima, mínima e fechamento do primeiro candle de 15 minutos após a abertura.

- Determinar a direção do candle:

- Se o fechamento for superior à abertura (candle verde) e for permitido comprar, comprar no fechamento do candle.

- Se o fechamento for inferior à abertura (candle vermelho) e for permitido vender, vender no fechamento do candle.

- Definir parâmetros de gestão de risco:

- Para operações compradas, o stop loss é colocado no ponto mais baixo do candle de referência.

- Para operações vendidas, o stop loss é colocado no ponto mais alto do candle de referência.

- O valor de risco (R) é calculado como o valor absoluto da diferença entre o preço de entrada e o preço de stop.

- Calcular o tamanho exato da posição com base no tamanho da conta e na porcentagem de risco por operação:

- Posição = Tamanho da conta × Percentual de risco ÷ Valor de risco

- Definir estratégia de lucro:

- Se o modo "10R" for selecionado, a meta de lucro é o preço de entrada mais (compra) ou menos (venda) 10 vezes o valor de risco.

- Se o modo "EoDOnly" for selecionado, a posição é fechada apenas no final do pregão.

- Implementar limite de uma negociação por dia (se esta opção estiver ativada).

- Fechar forçadamente todas as posições abertas no horário de encerramento do pregão definido.

A estratégia não depende de indicadores técnicos tradicionais, mas puramente da ação do preço e da estrutura temporal, reduzindo o risco de overfitting e mantendo o conceito simples e eficaz.

Vantagens da Estratégia

Após uma análise aprofundada do código, a estratégia apresenta as seguintes vantagens notáveis:

-

Sinal de entrada claro: A estratégia fornece um sinal de entrada inequívoco baseado na direção do primeiro candle de 15 minutos após a abertura, eliminando julgamentos subjetivos.

-

Controle de risco preciso: Cada negociação possui um stop loss predefinido, permitindo quantificar o valor de risco com exatidão. A estratégia calcula automaticamente o tamanho ideal da posição com base no tamanho da conta e no percentual de risco predefinido, otimizando matematicamente o risco.

-

Flexibilidade direcional: A estratégia suporta tanto operações compradas quanto vendidas, adaptando-se a diferentes condições de mercado, sejam tendências de alta ou de baixa.

-

Tamanho de posição adaptativo: O tamanho da posição é ajustado dinamicamente de acordo com o risco real de cada negociação, reduzindo automaticamente em ambientes de alta volatilidade e aumentando em ambientes de baixa volatilidade, equilibrando o risco.

-

Eficiência temporal: A estratégia foca no período inicial após a abertura do mercado, que geralmente apresenta maior volatilidade e oportunidades direcionais, otimizando o uso do tempo de negociação.

-

Proteção contra overtrading: A opção "uma negociação por dia" previne efetivamente o overtrading, um problema comum entre day traders.

-

Mecanismo de fechamento forçado: O fechamento forçado no final do pregão elimina o risco overnight, evitando que eventos adversos após o fechamento do mercado afetem as posições.

-

Lógica simples: A estratégia não depende de combinações complexas de indicadores, mas de princípios simples de ação do preço, reduzindo o risco de falha e overfitting.

-

Customizabilidade: A estratégia oferece vários parâmetros ajustáveis, incluindo percentual de risco, modo de lucro e preferência direcional, permitindo que o trader personalize de acordo com sua tolerância ao risco e visão de mercado.

Riscos da Estratégia

Embora a estratégia seja bem projetada, ainda existem os seguintes riscos e desafios potenciais:

-

Risco de gap: Se o mercado abrir com um gap significativo, a estratégia pode entrar a um preço desfavorável, resultando em um stop loss muito distante, aumentando o valor de risco por negociação ou reduzindo o número de ações negociáveis. A solução é adicionar um filtro de tamanho de gap, evitando negociações quando o gap exceder um limite específico.

-

Risco de falso rompimento: A direção do primeiro candle de 15 minutos após a abertura pode ser um sinal falso, com o preço revertendo rapidamente e acionando o stop loss. Pode-se considerar adicionar um mecanismo de confirmação, como exigir que a ruptura ultrapasse um limite mínimo para executar a negociação.

-

Risco de liquidez: A aplicação desta estratégia em ativos de baixa liquidez pode aumentar o slippage, especialmente em mercados rápidos. Deve-se limitar a estratégia a ativos de alta liquidez, como SPY, e evitar negociar em ambientes excessivamente voláteis.

-

Limitação do múltiplo R fixo: A meta fixa de 10R pode ser muito agressiva ou conservadora dependendo das condições do mercado. Pode-se considerar ajustar dinamicamente o múltiplo R com base na volatilidade do mercado ou na faixa de variação esperada do dia.

-

Dependência de fuso horário: A estratégia usa um fuso horário específico (Europa/Estocolmo) para determinar o horário de negociação, o que pode levar a entradas imprecisas se o fuso estiver configurado incorretamente. Recomenda-se adicionar um mecanismo de validação do fuso horário ou usar cálculo de tempo relativo.

-

Dependência de um único timeframe: A estratégia é baseada apenas no timeframe de 15 minutos, sem confirmação de múltiplos timeframes. Pode-se adicionar um filtro de tendência de timeframe superior para garantir que a direção da negociação esteja alinhada com a tendência maior.

-

Falta de adaptação ao ambiente de mercado: A estratégia não diferencia entre ambientes de alta e baixa volatilidade, podendo resultar em stops muito apertados e posições excessivamente grandes em dias de baixa volatilidade. Recomenda-se adicionar um filtro de volatilidade, evitando negociações em ambientes de volatilidade extremamente baixa.

-

Dependência do horário de abertura preciso: Se o parâmetro de horário de abertura estiver incorreto, toda a estratégia pode falhar. Sugere-se adicionar um mecanismo de detecção automática do horário de abertura para reduzir erros humanos.

Direções de Otimização da Estratégia

Com base na análise do código, aqui estão várias direções-chave de otimização:

-

Adicionar filtro de volatilidade: Calcular o Average True Range (ATR) intradiário e evitar negociar quando o ATR do dia estiver abaixo de uma percentagem específica do ATR histórico. Isso evita negociações em ambientes de volatilidade anormalmente baixa, onde os sinais geralmente são de baixa qualidade.

-

Integrar análise de múltiplos timeframes: Adicionar confirmação de direção de tendência de timeframe superior (como 1 hora ou diário), negociando apenas quando o sinal de 15 minutos estiver alinhado com a tendência do timeframe superior. Isso pode melhorar significativamente a qualidade do sinal, pois negociar a favor da tendência geralmente é mais eficaz.

-

Ajuste dinâmico do múltiplo R: Ajustar automaticamente o múltiplo R da meta de lucro com base na volatilidade do mercado. Por exemplo, usar múltiplos R mais altos (12-15R) em ambientes de alta volatilidade e metas mais conservadoras (6-8R) em ambientes de baixa volatilidade. Essa abordagem adaptativa se alinha melhor às condições do mercado.

-

Adicionar mecanismo de lucro parcial: Implementar uma estratégia de tomada de lucro escalonada, por exemplo, fechar 50% da posição ao atingir 5R, e a posição restante com trailing stop ou mantendo até a meta de 10R. Isso permite travar parte do lucro enquanto mantém o potencial de ganhos significativos.

-

Integrar confirmação de volume: Analisar o volume do primeiro candle de 15 minutos após a abertura e executar a negociação apenas se o volume for significativamente superior à média do mesmo período nos dias anteriores. Volume elevado geralmente indica rompimentos mais confiáveis, reduzindo o risco de falsos rompimentos.

-

Otimizar janela de negociação diária: Atualmente, a estratégia negocia apenas no período após a abertura. Pode-se considerar adicionar janelas de negociação ao meio-dia ou antes do fechamento, aproveitando as características de volatilidade desses períodos. Estudos mostram que a abertura, o meio-dia e o pré-fechamento no mercado de ações dos EUA geralmente têm padrões de volatilidade distintos, permitindo estratégias direcionadas.

-

Adicionar filtro de estado do mercado: Analisar a posição do fechamento do pregão anterior em relação à média móvel, ou o nível do índice VIX, para determinar o estado geral do mercado e ajustar os parâmetros da estratégia ou decidir negociar ou não em diferentes condições de mercado.

-

Melhorar algoritmo de gestão de posição: Com base no modelo básico de percentual de risco, considerar incorporar o Critério de Kelly ou o método f-ótimo para otimizar o tamanho da posição, maximizando a taxa de crescimento do capital a longo prazo. Essa abordagem pode ajustar dinamicamente o tamanho da posição com base na taxa de acerto histórica e na relação risco/retorno da estratégia.

As direções de otimização acima visam melhorar a robustez e adaptabilidade da estratégia, mantendo a simplicidade de sua lógica central. Antes de implementar essas otimizações, recomenda-se realizar testes retrospectivos rigorosos em dados históricos para garantir que as melhorias tragam ganhos estatisticamente significativos.

Resumo

A Estratégia de Momento de Ruptura do Intervalo de Abertura Adaptativo é um sistema de day trading bem elaborado que combina lógica de entrada clara, gestão de risco precisa e mecanismo flexível de obtenção de lucro. O núcleo da estratégia está em capturar o momentum direcional exibido pelo primeiro candle de 15 minutos após a abertura do mercado, otimizando a execução das negociações através de controle de risco rigoroso e gestão de posição.

As principais vantagens da estratégia são sua lógica de negociação simples e clara, cálculo adaptativo do tamanho da posição e estrutura rigorosa de controle de risco. Além disso, ao limitar o número de negociações por dia e definir um horário fixo de encerramento, a estratégia controla efetivamente o risco de overtrading e o risco overnight.

No entanto, a estratégia também enfrenta desafios como falsos rompimentos, risco de gap e adaptabilidade ao ambiente de mercado. Para enfrentar esses desafios, propomos várias sugestões de otimização, incluindo adicionar um filtro de volatilidade, integrar análise de múltiplos timeframes, ajustar dinamicamente as metas de lucro e melhorar o algoritmo de gestão de posição. Essas direções visam aumentar a robustez e adaptabilidade da estratégia, mantendo sua eficácia em diferentes condições de mercado.

No geral, a estratégia representa uma abordagem de negociação equilibrada e sistemática, especialmente adequada para day traders em mercados de alta liquidez. Ao seguir regras bem definidas e otimizar continuamente os parâmetros-chave, o trader pode construir um sistema que gerencia efetivamente o risco enquanto captura oportunidades de curto prazo no mercado.

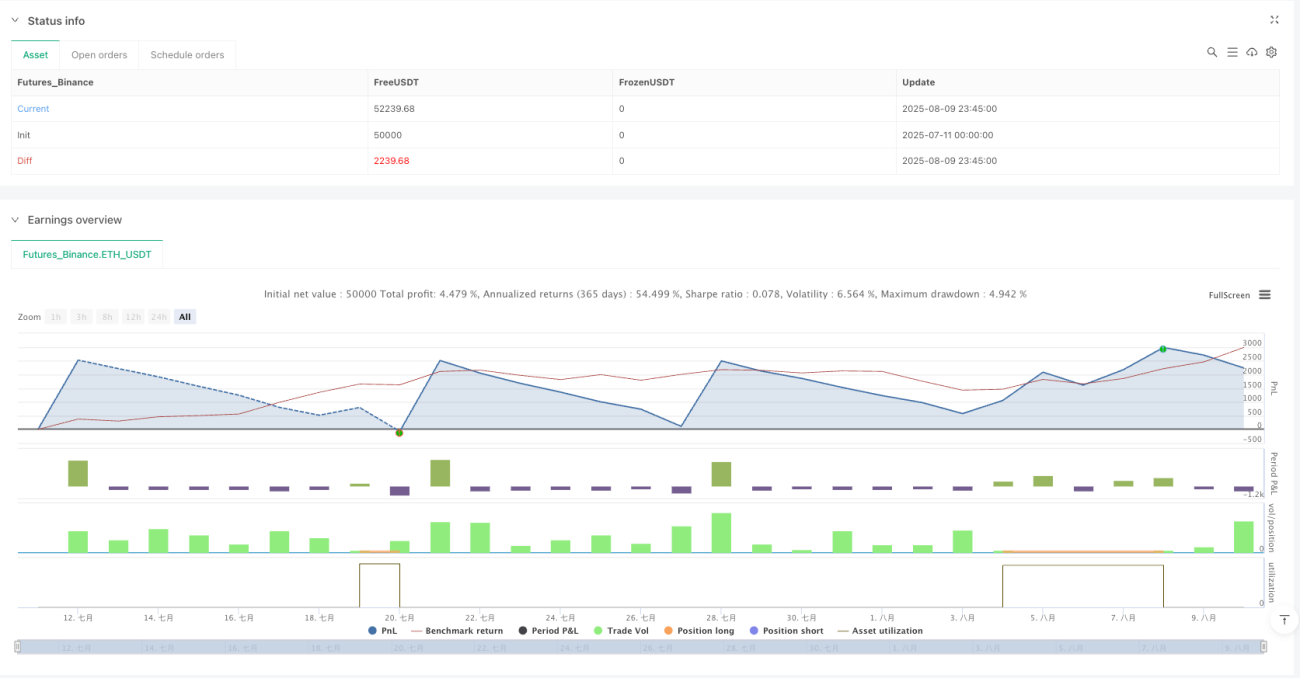

/*backtest

start: 2025-07-11 00:00:00

end: 2025-08-10 00:00:00

period: 15m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("ORB 15m – SE First 15min Breakout (Long/Short)",

overlay=true, initial_capital=25000, pyramiding=0,

calc_on_every_tick=false, process_orders_on_close=true)- 1