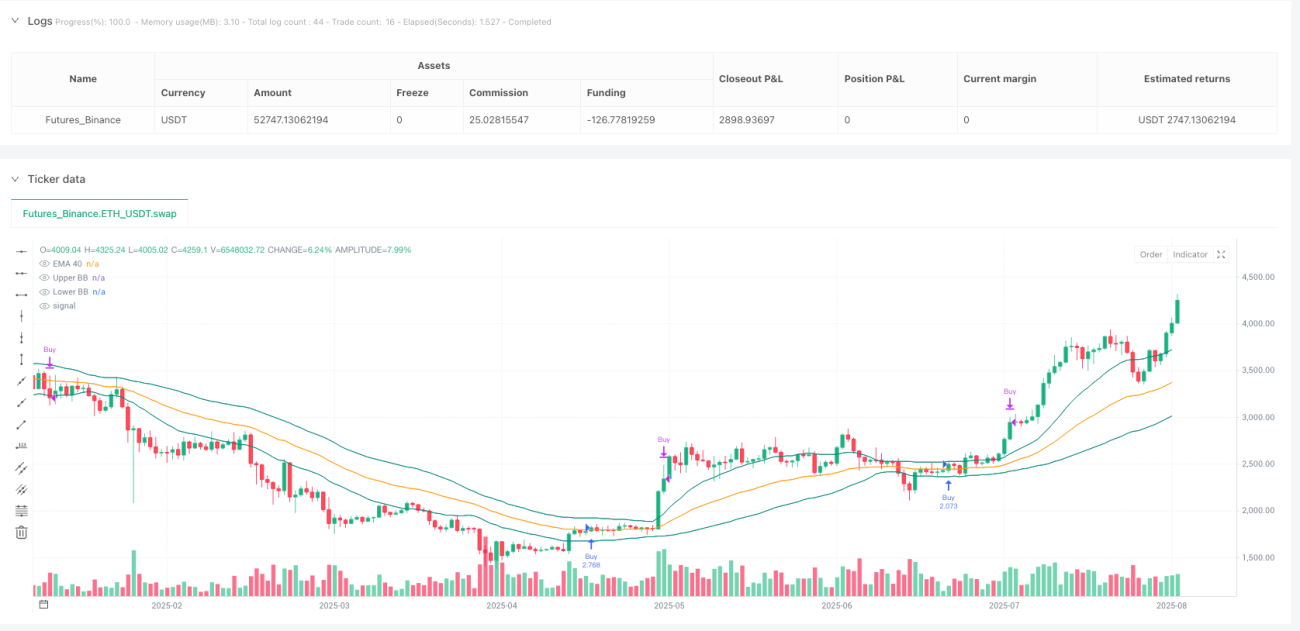

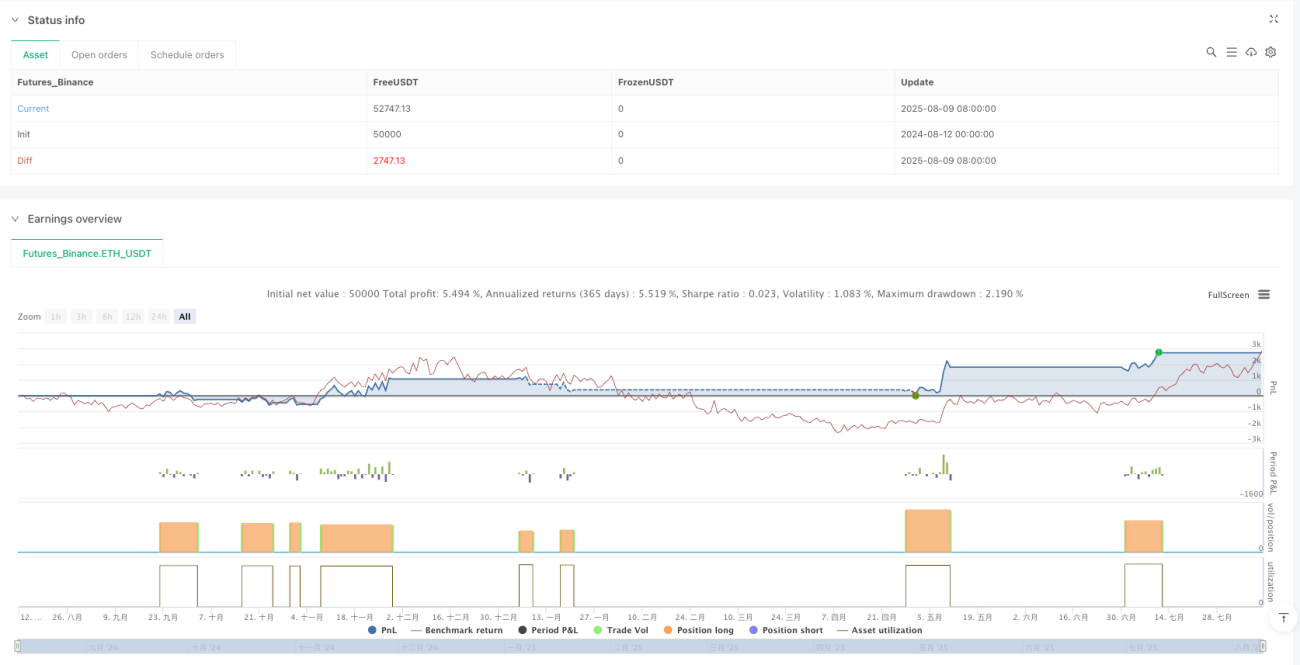

Visão Geral

A estratégia de stop loss dinâmico com cruzamento de média móvel adaptativa é uma estratégia de acompanhamento de tendência que combina a Média Móvel Exponencial (EMA) e as Bandas de Bollinger (BB). Esta estratégia concentra-se principalmente na tendência de alta do mercado, determinando pontos de entrada e stop loss com base na relação entre o preço e a EMA, bem como nos níveis de suporte dinâmico fornecidos pelas Bandas de Bollinger. A característica da estratégia reside na definição de uma relação fixa de risco-retorno e no ajuste dinâmico do stop loss para proteger lucros quando o preço se mostra forte, além de incluir um mecanismo para evitar reentradas imediatas após um take profit consecutivo, aumentando assim a estabilidade e a lucratividade da estratégia.

Princípio da Estratégia

O princípio central desta estratégia baseia-se em vários componentes-chave:

-

Confirmação de Tendência: Utiliza a EMA de 40 períodos como indicador de tendência. Quando o preço está acima da EMA, considera-se que está em tendência de alta.

-

Condição de Entrada: Apenas entra em posição longa quando as três condições seguintes são satisfeitas simultaneamente:

- O preço de fechamento está acima da EMA de 40 períodos

- O sistema não possui posição no momento

- Não está aguardando um novo cruzamento (waitForNewCross = false)

-

Configuração de Stop Loss Dinâmico:

- O stop loss inicial é definido na posição da banda inferior de Bollinger

- Quando o preço fecha acima da banda superior de Bollinger, o stop loss é movido para a posição da EMA. Este é um mecanismo de stop loss adaptativo que pode proteger os lucros já obtidos quando o preço se mostra forte.

-

Gestão de Risco:

- Utiliza uma relação risco-retorno de 3:1 para definir o take profit

- Cálculo do take profit: preço de entrada + (preço de entrada - stop loss) * 3

-

Mecanismo de Restrição de Reentrada:

- Quando o take profit é acionado, a estratégia define waitForNewCross = true, impedindo a reentrada imediata

- Somente quando o preço cruza abaixo da EMA e depois cruza novamente acima, waitForNewCross é redefinido para false, permitindo novos sinais de negociação

Vantagens da Estratégia

Através da análise da implementação do código, esta estratégia apresenta as seguintes vantagens evidentes:

-

Vantagem de Acompanhamento de Tendência: Ao confirmar a direção da tendência através da EMA, só opera em tendências de alta, evitando negociações contra a tendência.

-

Gestão de Risco Dinâmica: Em comparação com um stop loss fixo, o uso das Bandas de Bollinger como stop loss inicial permite ajustar automaticamente a distância do stop loss de acordo com a volatilidade do mercado, adaptando-se de forma mais flexível às mudanças do mercado.

-

Mecanismo de Proteção de Lucros: Quando o preço se mostra forte e rompe a banda superior de Bollinger, o stop loss é elevado para a posição da EMA. Este stop loss dinâmico protege eficazmente os lucros já obtidos, evitando grandes retrocessos.

-

Lógica Otimizada de Reentrada: Através do controle da variável waitForNewCross, a estratégia impede a reentrada imediata após o take profit, exigindo que o preço primeiro cruze abaixo da EMA e depois acima, o que ajuda a evitar negociações frequentes em mercados laterais.

-

Relação Risco-Retorno Fixa: A relação risco-retorno de 3:1 garante que a relação ganho-perda de cada negociação permaneça dentro de um intervalo controlável, favorecendo a lucratividade estável a longo prazo.

-

Gestão de Tamanho de Posição: A estratégia utiliza uma percentagem do capital (10%) para gestão de posição, em vez de um número fixo de contratos, o que favorece um crescimento suave da curva de capital.

Riscos da Estratégia

Embora esta estratégia apresente múltiplas vantagens, ainda existem os seguintes fatores de risco:

-

Risco de Falso Rompimento: Quando o preço rompe brevemente a EMA e depois recua rapidamente, pode levar a uma entrada desnecessária e acionar o stop loss. Para mitigar este risco, pode-se considerar a adição de condições de confirmação, como exigir que o preço permaneça acima da EMA por vários períodos consecutivos.

-

Desempenho Fraco em Mercados Laterais: Em mercados laterais sem tendência clara, o preço que cruza frequentemente a EMA pode resultar em múltiplos stop losses. Deve-se considerar a adição de filtros de força de tendência, como o uso do indicador ADX para confirmar a força da tendência.

-

Risco de Distância Excessiva do Stop Loss: Em mercados com volatilidade muito alta, a largura das Bandas de Bollinger pode ser excessiva, resultando numa distância do stop loss muito grande, aumentando o valor da perda por negociação. Pode-se considerar a definição de um limite percentual máximo para o stop loss.

-

Dependência Excessiva de um Único Indicador: A estratégia depende principalmente de dois indicadores, EMA e Bandas de Bollinger, o que pode fazer com que tenha um desempenho fraco em determinadas condições de mercado. Recomenda-se adicionar outros indicadores independentes para validação cruzada.

-

Risco de Parâmetros Fixos: O período fixo da EMA (40) e o desvio padrão das Bandas de Bollinger (0,7) podem não ser adequados para todas as condições de mercado. Considere a introdução de parâmetros adaptativos ou a definição de parâmetros diferentes para diferentes condições de mercado.

Direções de Otimização da Estratégia

Com base na análise aprofundada da estratégia, seguem algumas possíveis direções de otimização:

-

Adicionar Filtro de Força de Tendência:

- Incluir o indicador ADX como filtro, permitindo negociações apenas quando o ADX for superior a um valor específico (como 25), evitando negociações frequentes em tendências fracas ou mercados laterais

- A vantagem é reduzir sinais falsos e aumentar a taxa de acerto

-

Otimizar Condições de Entrada:

- Considerar a adição de confirmação de momentum de preço, como exigir que o MACD seja positivo ou que o RSI seja superior a 50

- Exigir que o preço permaneça acima da EMA por vários períodos consecutivos, em vez de apenas um período

- Isto ajuda a reduzir negociações perdedoras devido a falsos rompimentos

-

Configuração de Parâmetros Adaptativos:

- Fazer com que o período da EMA e o desvio padrão das Bandas de Bollinger se ajustem automaticamente com base na volatilidade do mercado

- Por exemplo, em mercados de alta volatilidade, aumentar o período da EMA e reduzir o desvio padrão das Bandas de Bollinger; em mercados de baixa volatilidade, fazer o ajuste inverso

- Desta forma, a estratégia pode adaptar-se melhor a diferentes condições de mercado

-

Mecanismo de Take Profit Parcial:

- Implementar take profit parcial, por exemplo, fechar metade da posição quando a relação risco-retorno de 1:1 for atingida, e definir um objetivo de take profit mais elevado para a posição restante

- Isto pode equilibrar a necessidade de bloquear lucros e acompanhar a tendência

-

Mecanismo de Saída por Tempo:

- Adicionar um mecanismo de saída baseado no tempo para evitar manter a posição por um período prolongado sem que o preço atinja o take profit

- Por exemplo, se a posição for mantida por um tempo específico (como 20 períodos) sem atingir o objetivo de take profit, pode-se considerar fechar a posição

-

Adaptação ao Ambiente de Mercado:

- Adicionar lógica de julgamento do tipo de mercado, utilizando diferentes parâmetros de estratégia em diferentes tipos de mercado (tendência, lateral, alta volatilidade, etc.)

- Isto pode melhorar significativamente a estabilidade da estratégia em diversas condições de mercado

Resumo

A estratégia de stop loss dinâmico com cruzamento de média móvel adaptativa é um sistema de acompanhamento de tendência bem projetado, que combina EMA e Bandas de Bollinger para conseguir uma gestão dinâmica de entrada, stop loss e take profit. A sua principal vantagem reside na capacidade de ajustar automaticamente a posição do stop loss de acordo com as condições do mercado e, através do mecanismo de restrição de reentrada, evitar negociações frequentes em mercados laterais.

Os riscos da estratégia concentram-se principalmente nos parâmetros fixos e na dependência de um único indicador, podendo ser melhorados através da adição de filtros de força de tendência, otimização das condições de entrada, introdução de parâmetros adaptativos e adição de mecanismos de take profit parcial. Especialmente a inclusão de lógica de julgamento do ambiente de mercado permite que a estratégia alterne parâmetros de forma flexível em diferentes tipos de mercado, melhorando a estabilidade e lucratividade geral.

Em suma, trata-se de um framework de estratégia com valor prático de aplicação que, através de otimização adequada de parâmetros e reforço na gestão de risco, pode tornar-se um sistema de negociação estável e confiável. É particularmente adequado para traders que procuram acompanhar tendências de médio a longo prazo e, ao mesmo tempo, controlar eficazmente o risco.

/*backtest

start: 2024-08-12 00:00:00

end: 2025-08-10 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Buy-Only: 40 EMA + BB(0.7) [with TP reset]", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === INPUTS ===- 1