Visão Geral da Estratégia

A Estratégia de Negociação com Cruzamento de EMA e Filtro de Momentum RSI é um sistema de negociação quantitativa cuidadosamente projetado para traders que buscam simplicidade, clareza e alto desempenho. Esta estratégia é aplicada principalmente em gráficos de mercado no período de 1 hora, filtrando o ruído do mercado para focar na captura dos principais pontos de reversão. A lógica central da estratégia é simples e clara: comprar quando o mercado se volta para cima e vender quando se volta para baixo.

A estratégia utiliza uma combinação de Média Móvel Exponencial (EMA) e Índice de Força Relativa (RSI), identificando oportunidades de negociação de alta probabilidade através do cruzamento entre tendências de curto e longo prazo, combinado com a confirmação de momentum. Esta abordagem não só se destaca em mercados com tendência, mas também é adequada para estilos de swing trading em ambientes de mercado mais voláteis.

Princípio da Estratégia

O princípio central da estratégia baseia-se na sinergia de dois indicadores técnicos principais:

-

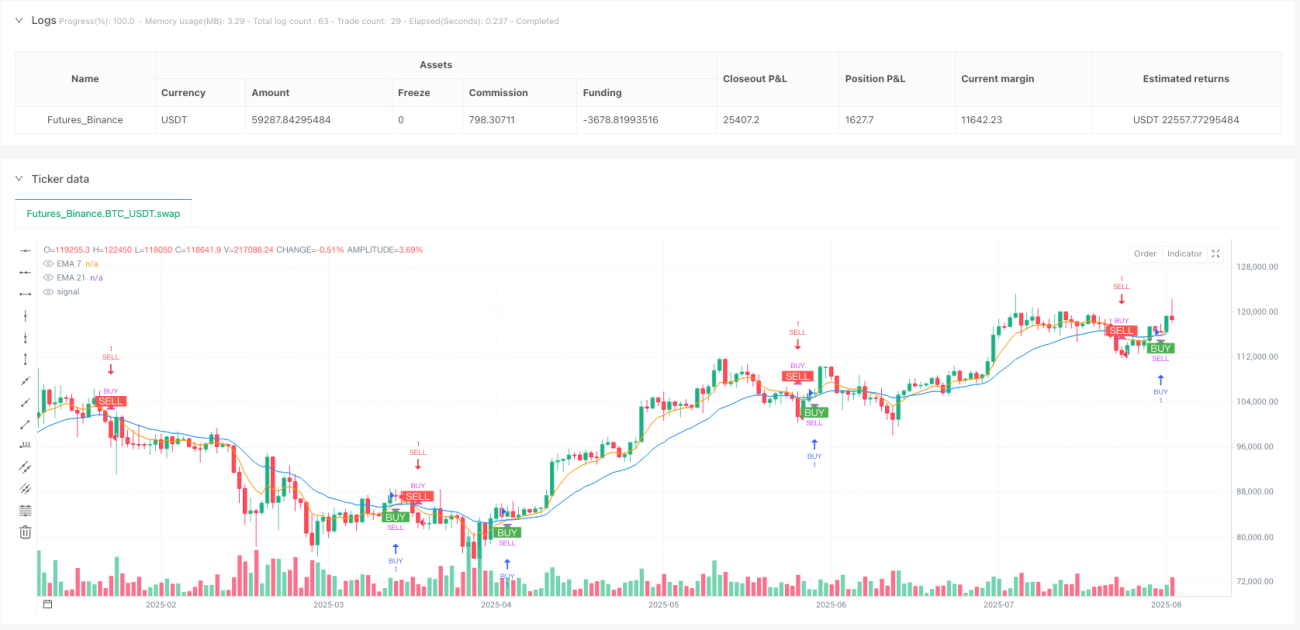

Cruzamento de Média Móvel Exponencial (EMA): A estratégia utiliza EMA de 7 períodos como linha rápida e EMA de 21 períodos como linha lenta. Quando a linha rápida cruza acima da linha lenta, gera-se um sinal de compra; quando a linha rápida cruza abaixo da linha lenta, gera-se um sinal de venda. Este cruzamento reflete o momento em que o momentum de curto prazo supera a tendência de longo prazo, geralmente um sinal precoce de mudança de tendência.

-

Filtro do Índice de Força Relativa (RSI): Para melhorar a qualidade do sinal, a estratégia usa RSI de 11 períodos como condição de filtro. O sinal de compra requer confirmação do RSI acima de 50, indicando que o mercado tem momentum ascendente suficiente; o sinal de venda exige RSI abaixo de 42, confirmando que o mercado entrou em uma zona de relativa fraqueza.

-

Mecanismo de Rastreamento de Posição: A estratégia rastreia o estado atual da posição através da variável

lastPos, garantindo que novas operações sejam acionadas apenas quando o sinal for diferente da direção da posição atual, evitando reentradas e otimizando a gestão de capital. -

Conversão Direta de Posição: Quando um novo sinal aparece, a estratégia imediatamente encerra a posição oposta e abre uma nova, sem esperar por confirmação adicional, garantindo uma resposta rápida às mudanças do mercado.

O código implementa uma visualização clara dos sinais, marcando pontos de compra e venda no gráfico, ajudando o trader a compreender intuitivamente o comportamento da estratégia, mantendo a interface limpa.

Vantagens da Estratégia

-

Lógica de Negociação Simples e Clara: O design da estratégia é extremamente simples, confiando apenas em dois indicadores técnicos comuns (EMA e RSI), evitando problemas de overfitting e otimização excessiva causados por acúmulo de indicadores complexos.

-

Identificação e Execução Rápidas de Sinais: Através de condições de cruzamento claras e filtro RSI, a estratégia captura sinais nos estágios iniciais da mudança de tendência e executa imediatamente a conversão de posição, melhorando a oportunidade.

-

Alta Adaptabilidade: Embora projetada para o período de 1 hora, seu princípio central é aplicável a diversos mercados e prazos, demonstrando forte adaptabilidade.

-

Redução de Negociações Excessivas: Através do mecanismo de rastreamento de posição e confirmação de momentum, a estratégia reduz efetivamente sinais falsos e negociações excessivas, focando em oportunidades de alta probabilidade.

-

Feedback Visual Intuitivo: A estratégia marca claramente os sinais de compra e venda no gráfico, exibindo também as linhas de indicador EMA, permitindo que o trader compreenda intuitivamente o comportamento da estratégia e a estrutura do mercado.

-

Parâmetros Enxutos: A estratégia utiliza apenas alguns parâmetros-chave (EMA 7/21, RSI 11), facilitando a compreensão e ajuste, reduzindo o risco de overfitting.

Riscos da Estratégia

-

Risco de Oscilação de Preço no Meio da Tendência: Em mercados com forte tendência, a estratégia pode identificar sinais de reversão prematuramente, resultando em saída antecipada da tendência. Isso pode ser mitigado ajustando os limites do RSI ou adicionando um filtro de força de tendência.

-

Negociações Frequentes em Mercados Laterais: Durante períodos de consolidação de preços, os cruzamentos de EMA podem ocorrer com frequência, gerando múltiplas negociações ineficazes. Recomenda-se considerar a adição de um filtro de volatilidade ou suspender temporariamente a estratégia quando identificado um mercado lateral.

-

Dependência de um Único Período de Tempo: A estratégia depende apenas de sinais de um único período, sem confirmação de múltiplos prazos, o que pode causar sensibilidade excessiva a flutuações de curto prazo. Pode-se considerar a adição de um filtro de tendência de período mais longo para melhorar a qualidade do sinal.

-

Sensibilidade a Parâmetros: A escolha dos parâmetros EMA e RSI tem impacto significativo no desempenho da estratégia, exigindo ajuste e otimização de acordo com as condições específicas do mercado. Recomenda-se que os traders realizem backtesting histórico completo e análise de sensibilidade de parâmetros antes da aplicação ao vivo.

-

Falta de Mecanismo de Stop Loss: A implementação atual da estratégia não possui um mecanismo claro de stop loss, dependendo inteiramente de sinais reversos para encerrar posições, o que pode levar a perdas significativas em condições extremas de mercado. Recomenda-se adicionar um mecanismo de stop loss fixo ou baseado em volatilidade na aplicação prática.

Direções de Otimização da Estratégia

-

Integração de Análise de Múltiplos Períodos de Tempo: A estratégia pode integrar a direção da tendência de períodos mais longos (como 4 horas ou diário) como filtro adicional, melhorando a qualidade do sinal. Por exemplo, executar sinais horários apenas quando a tendência diária estiver alinhada.

-

Ajuste Dinâmico de Parâmetros: Os parâmetros EMA e RSI podem ser ajustados dinamicamente com base na volatilidade do mercado: usar períodos mais longos em alta volatilidade e períodos mais curtos em baixa volatilidade, aumentando a adaptabilidade da estratégia.

-

Gerenciamento de Stop Loss e Lucro: Adicionar mecanismos inteligentes de stop loss, como stop loss baseado em múltiplos do ATR ou em níveis de suporte/resistência chave, e introduzir mecanismos de bloqueio parcial de lucros para otimizar a relação risco-retorno.

-

Filtro de Volume Aprimorado: A estratégia já calcula o indicador de volume, mas não o utiliza totalmente. Pode-se adicionar uma condição de confirmação de volume, exigindo que o volume esteja acima da média no momento da geração do sinal, aumentando a confiabilidade.

-

Otimização com Machine Learning: Considerar o uso de métodos de aprendizado de máquina para avaliar dinamicamente o ambiente de mercado e a qualidade do sinal, ajustando os parâmetros da estratégia ou pausando as negociações em diferentes condições de mercado.

-

Mecanismo de Controle de Drawdown: Introduzir um mecanismo de gerenciamento de risco baseado no drawdown da conta, reduzindo automaticamente o tamanho da posição ou pausando as negociações quando ocorrerem perdas consecutivas ou o drawdown da conta atingir um limite específico, protegendo o capital.

Resumo

A Estratégia de Negociação com Cruzamento de EMA e Filtro de Momentum RSI é um sistema de negociação quantitativa bem projetado que, ao combinar o cruzamento de EMA com o filtro de momentum RSI, consegue capturar eficientemente os pontos de reversão do mercado, mantendo a simplicidade. A estratégia é particularmente adequada para negociação no período de 1 hora, identificando efetivamente as mudanças de tendência e ajustando rapidamente as posições.

As principais vantagens da estratégia residem em sua lógica de negociação simples e clara, capacidade rápida de identificação e execução de sinais e feedback visual intuitivo. No entanto, os traders também devem estar atentos aos riscos potenciais, como negociações frequentes em mercados laterais, dependência de um único período de tempo e falta de mecanismo de stop loss.

Para melhorar ainda mais o desempenho da estratégia, pode-se considerar a integração de análise de múltiplos prazos, implementação de ajuste dinâmico de parâmetros, aprimoramento dos mecanismos de stop loss e gerenciamento de lucros, adição de condições de filtro de volume e introdução de sistemas de controle de drawdown. Através dessas otimizações, os traders podem construir um sistema de negociação mais robusto e adaptável.

Por fim, embora a estratégia demonstre bom potencial, os traders devem seguir princípios sólidos de gerenciamento de risco, realizar backtesting histórico completo e validação prospectiva, e fazer os ajustes apropriados de acordo com sua tolerância ao risco e as condições do mercado. Lembre-se: não existe estratégia perfeita; o fundamental é encontrar um método que se alinhe ao seu estilo de negociação e ao ambiente de mercado.

- 1