Estratégia de Filtragem de Momentum com EMA e SuperTrend Multiperíodo

Visão Geral

Esta estratégia é um sistema avançado de acompanhamento de tendências, que combina o indicador Supertrend com múltiplos filtros de momentum, projetado especificamente para capturar tendências fortes. Seu núcleo utiliza o Supertrend ajustado dinamicamente pelo ATR (Average True Range), juntamente com EMA (Média Móvel Exponencial) e DEMA (Média Móvel Duplamente Exponencial) como ferramentas de confirmação de tendência, além de integrar o RSI (Índice de Força Relativa) e filtros de volume para aumentar a credibilidade dos sinais de entrada. A estratégia incorpora mecanismos de stop loss, take profit e trailing stop baseados no ATR, e oferece parâmetros predefinidos para múltiplos períodos de tempo, adaptando-se a diferentes estilos de negociação. Particularmente notável é a lógica inteligente de reentrada, que permite capturar oportunidades de pullback durante uma tendência de alta, aproveitando movimentos de alta contínuos.

Princípio da Estratégia

O princípio central da estratégia baseia-se em um mecanismo de confirmação de sinais em múltiplas camadas, construindo uma estrutura decisória abrangente:

-

Sistema de Sinal Supertrend Principal: Utiliza o ATR para calcular bandas de tendência dinâmicas. Quando o preço de fechamento rompe a banda inferior, gera um sinal de compra (virada para cima); ao romper a banda superior, gera um sinal de venda (virada para baixo). O período e o multiplicador do ATR podem ser ajustados para se adequar à volatilidade de diferentes ambientes de mercado.

-

Filtro de Confirmação de Momentum: Exige que o preço esteja acima da EMA de curto prazo (21 períodos, padrão) e da DEMA de longo prazo (200 períodos, padrão), garantindo que a direção da negociação esteja alinhada com a tendência principal, evitando negociações contrárias.

-

Validação de Força do Sinal: Utiliza o RSI (exigindo >50 por padrão) para confirmar o momentum do preço, e o volume acima de sua EMA (20 períodos, padrão) para confirmar a participação do mercado, melhorando a qualidade do sinal de entrada.

-

Mecanismo Inteligente de Reentrada: Em uma tendência de alta já confirmada, quando o preço recua e depois retorna acima da EMA, atendendo a outras condições, a estratégia reentra, capturando efetivamente oportunidades na continuidade da tendência.

-

Sistema de Gerenciamento de Risco:

- Stop loss definido 1 ATR abaixo do preço de entrada (padrão)

- Take profit definido 3 ATR acima do preço de entrada (opcional)

- Uma vez que o lucro exceda 1 ATR, ativa o mecanismo de trailing stop para travar parte do lucro

-

Predefinições de Parâmetros para Múltiplos Períodos:

- "Auto-1H/4H": Período ATR 10, Multiplicador 3, adequado para swing trading de curto prazo

- "Auto-1D": Período ATR 14, Multiplicador 3, adequado para acompanhamento de tendências diárias

- "Auto-1W": Período ATR 20, Multiplicador 4, adequado para captura de tendências de longo prazo

Vantagens da Estratégia

A estratégia, após análise aprofundada, apresenta as seguintes vantagens significativas:

-

Alta Adaptabilidade: O Supertrend, baseado no ATR, ajusta-se dinamicamente, adaptando-se automaticamente às mudanças na volatilidade do mercado, mantendo sua eficácia em diferentes ambientes.

-

Múltiplas Confirmações Reduzem Sinais Falsos: Através da validação múltipla por EMA, DEMA, RSI e volume, reduz significativamente o risco de sinais falsos, melhorando a qualidade das negociações.

-

Reentrada Inteligente Captura Movimentos Contínuos: A lógica inovadora de reentrada permite reentrar após pullbacks em uma tendência de alta, utilizando efetivamente as flutuações da tendência e aumentando a eficiência do uso de capital.

-

Sistema Completo de Gerenciamento de Risco: Mecanismos de stop loss, take profit e trailing stop baseados no ATR limitam as perdas de cada operação e protegem os lucros obtidos, reduzindo o risco de drawdown.

-

Predefinições para Múltiplos Períodos Simplificam a Operação: Parâmetros predefinidos para diferentes timeframes facilitam a implementação da estratégia em vários períodos de negociação, adaptando-se às preferências de tempo de diferentes traders.

-

Auxílio Visual Intuitivo e Claro: Através de preenchimento de cores para diferenciar tendências de alta e baixa, juntamente com marcadores claros de sinais de compra e venda, o estado do mercado fica óbvio à primeira vista, facilitando a tomada de decisões.

-

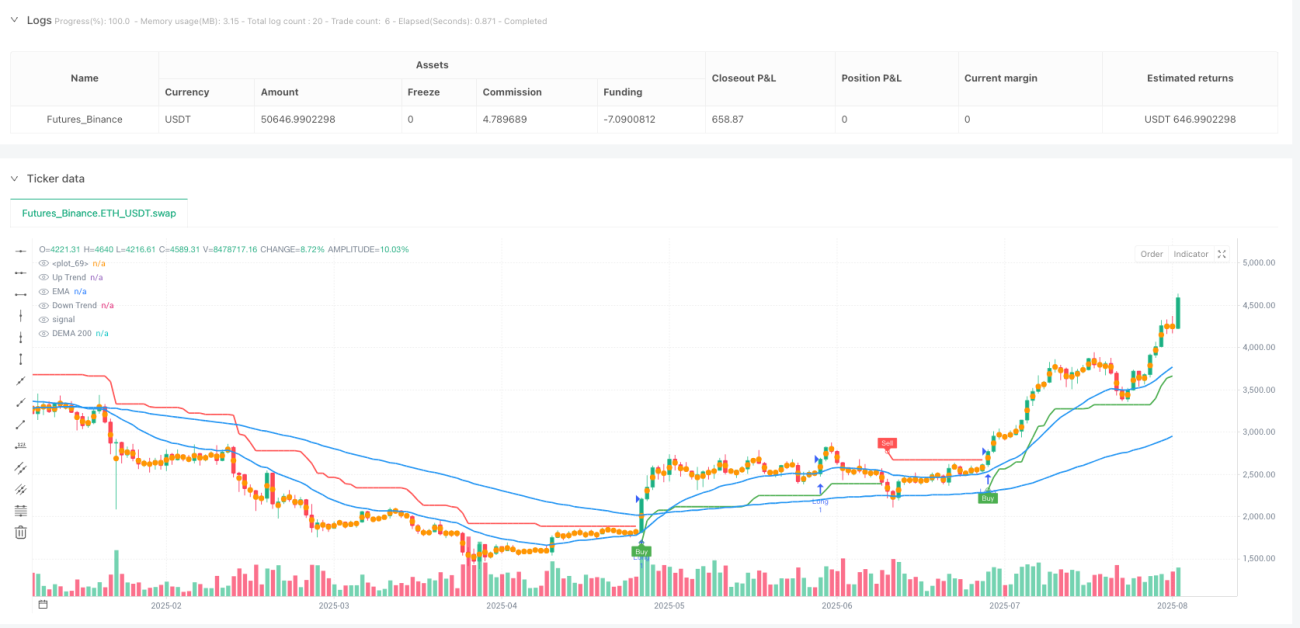

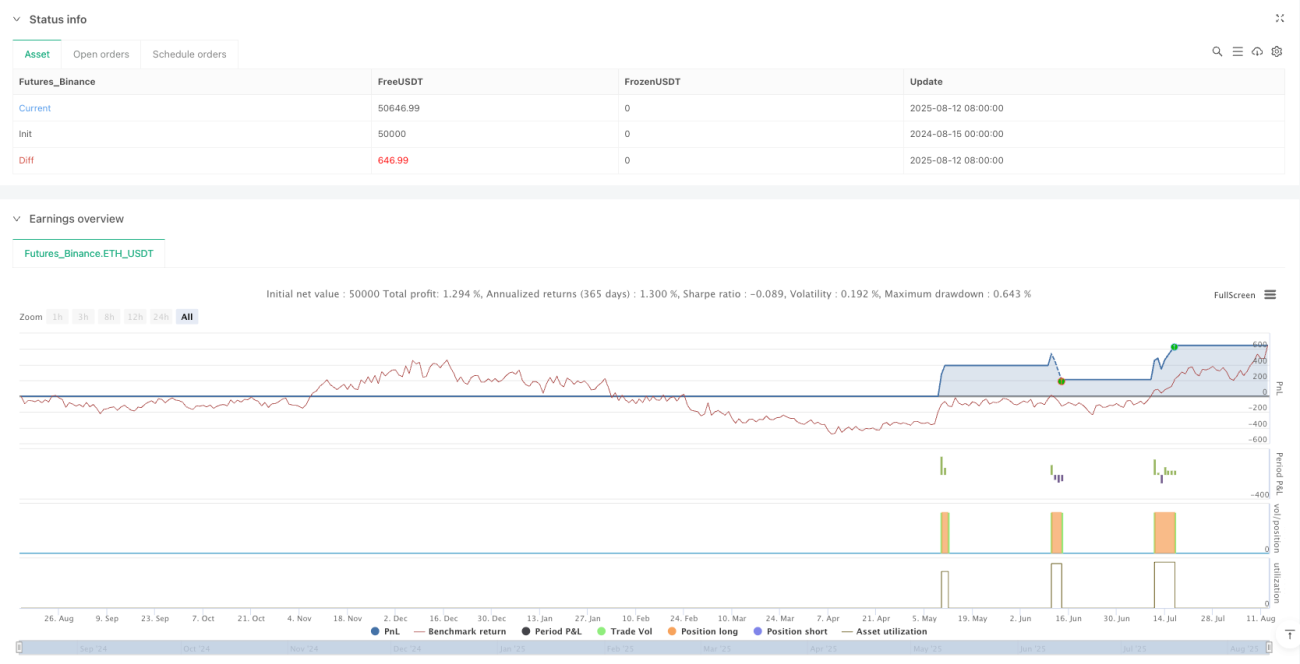

Validado por Backtest Real: Apresenta uma taxa de acerto de aproximadamente 60% e um fator de lucro superior a 4 no período diário, sendo especialmente adequado para ambientes de mercado com tendências claras.

Riscos da Estratégia

Embora a estratégia seja abrangente, ainda existem os seguintes riscos potenciais:

-

Desempenho Fraco em Mercados Laterais: Em mercados sem uma tendência clara, pode acionar stops com frequência, levando ao acúmulo de pequenas perdas consecutivas. A solução é pausar as negociações quando a estrutura do mercado não for clara, ou aumentar o multiplicador do ATR para reduzir a sensibilidade do sinal.

-

Condições de Filtro Podem Perder Algumas Oportunidades: Embora os múltiplos filtros melhorem a qualidade do sinal, também podem fazer com que algumas oportunidades de tendência inicial sejam perdidas. Os traders podem considerar ajustar a rigidez dos filtros de acordo com sua tolerância ao risco.

-

Sensibilidade a Parâmetros: A configuração do período e multiplicador do ATR afeta significativamente o desempenho da estratégia; diferentes ambientes de mercado podem exigir parâmetros diferentes. Recomenda-se otimizar os parâmetros por meio de backtest para mercados específicos.

-

Risco de Drawdown: Backtests mostram que o uso de posição total pode resultar em grandes drawdowns (até mais de 100%). É essencial seguir rigorosamente o gerenciamento de capital, limitando o risco de cada operação a 1-2%.

-

Limitação de Dados Históricos: A estratégia foi principalmente testada em mercados e períodos específicos, podendo haver risco de overfitting. Antes da aplicação ao vivo, devem ser realizados testes mais amplos em diferentes mercados e períodos.

-

Falta de Testes em Condições Extremas de Mercado: A estratégia pode não ter sido testada em situações extremas, como volatilidade intensa ou crises de liquidez, e seu desempenho nessas condições é desconhecido.

Direções de Otimização

Através de uma análise aprofundada do código, a estratégia pode ser otimizada nas seguintes direções:

-

Ajuste Adaptativo de Parâmetros: Desenvolver um mecanismo que ajuste dinamicamente o multiplicador e o período do ATR com base na volatilidade do mercado, permitindo que a estratégia se adapte automaticamente às mudanças nas condições de mercado. Por exemplo, aumentar o multiplicador do ATR quando a volatilidade aumenta e diminuí-lo quando a volatilidade diminui.

-

Classificação de Estado do Mercado: Introduzir um módulo de identificação do estado do mercado (como o uso da largura das Bandas de Bollinger, ADX, etc.) para ajustar automaticamente os parâmetros da estratégia ou pausar as negociações com base se o mercado está em tendência ou lateral.

-

Estrutura de Análise Multi-Timeframe: Adicionar funcionalidade de análise em múltiplos períodos, exigindo que a tendência de um timeframe superior esteja alinhada com o timeframe atual para executar uma negociação, aumentando a precisão da identificação de tendências.

-

Otimização da Lógica de Reentrada: Refinar as condições de reentrada, possivelmente adicionando níveis de retração de Fibonacci ou suporte chave para melhorar a precisão dos pontos de reentrada.

-

Otimização do Gerenciamento de Capital: Implementar dimensionamento dinâmico de posição, ajustando automaticamente o tamanho da posição com base na volatilidade do mercado, saldo da conta e estado de lucros/perdas consecutivos, otimizando a curva de capital.

-

Adição de Indicadores de Sentimento do Mercado: Integrar indicadores como o VIX (Índice de Volatilidade) ou a taxa de variação do volume para ajustar o comportamento da estratégia em momentos de pânico ou excesso de otimismo no mercado.

-

Otimização por Machine Learning: Utilizar algoritmos de aprendizado de máquina para otimizar a seleção de parâmetros e o timing de entrada, treinando modelos com dados históricos para prever a melhor combinação de parâmetros de negociação.

Resumo

A estratégia de Filtro de Momentum EMA com Supertrend Multi-Timeframe é um sistema de acompanhamento de tendências bem elaborado. Ao combinar o Supertrend com múltiplos filtros de momentum, estabelece uma estrutura decisória abrangente. Suas principais vantagens são alta adaptabilidade, múltiplas confirmações que reduzem sinais falsos, reentrada inteligente para capturar movimentos contínuos e um sistema completo de gerenciamento de risco. A estratégia é especialmente adequada para ambientes de mercado com tendências claras, demonstrando bom desempenho em backtests no período diário.

No entanto, a estratégia pode ter desempenho inferior em mercados laterais, além de ser sensível a parâmetros e apresentar risco de drawdown. Para aumentar ainda mais a robustez da estratégia, pode-se considerar o desenvolvimento de ajuste adaptativo de parâmetros, integração de classificação de estados de mercado, construção de uma estrutura de análise multi-timeframe, otimização da lógica de reentrada, melhoria da gestão de capital, adição de indicadores de sentimento do mercado e aplicação de técnicas de aprendizado de máquina.

Em última análise, esta estratégia oferece um framework rigoroso de indicadores técnicos e gerenciamento de risco para negociação de tendências. No entanto, deve-se sempre lembrar a importância do controle de risco ao usá-la, limitando o risco de cada operação a um nível aceitável e ajustando os parâmetros da estratégia conforme o estilo pessoal de negociação e as condições do mercado.

/*backtest

start: 2024-08-15 00:00:00

end: 2025-08-13 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Supertrend EMA Strategy _V29", overlay=true, format=format.price, precision=2, initial_capital=1000)

// Inputs

tf_preset = input.string("Manual", title="Timeframe Preset", options=["Manual", "Auto-1H/4H", "Auto-1D", "Auto-1W"])- 1